4月19日晚间,捷捷微电公布了2022年年报,该年度上市公司实现营收18.24亿元,同比增长2.86%;净利润3.59亿元,同比下降27.68%;扣非后净利润3.00亿元,同比下降34.54%。

◎对于逆周期扩产,未来是否会带来资产折旧风险?《每日经济新闻》记者4月20日致电捷捷微电董秘办,其工作人员表示,“其实我们不是看市场怎么样,而是配合公司战略规划。不管市场怎么样,我们都要做这个事情。因为项目是配合公司IDM模式去走的。”

每经记者|朱成祥 每经编辑|杨夏

4月19日晚间,捷捷微电(SZ300623,股价20.94元,市值154.23亿元)公布了2022年年报,该年度上市公司实现营收18.24亿元,同比增长2.86%;净利润3.59亿元,同比下降27.68%;扣非后净利润3.00亿元,同比下降34.54%。

与之相比,上市公司营业成本为10.86亿元,同比增长17.19%。对此,捷捷微电表示主要系销售规模扩大导致营业成本增加以及产能利用率不足导致固定成本增加。

捷捷微电是一家采取IDM经营模式的功率半导体厂商。2021年,由于半导体芯片涨价、囤货以及汽车电子、通信市场、消费电子、工业电子各市场需求高涨等因素的影响,全球半导体和全球功率分立器件市场快速增长。

待至2022年,全球半导体和全球功率分立器件由于受到下游库存及消费类行业需求低迷等因素的影响,增长放缓。不过,捷捷微电也表示,车规及光伏储能行业的需求依旧保持旺盛。

对于上市公司营收下滑,国金证券认为,主要是下游去库存,下游客户对库存备货较为谨慎,传统业务受下游需求疲弱的影响大幅下滑。

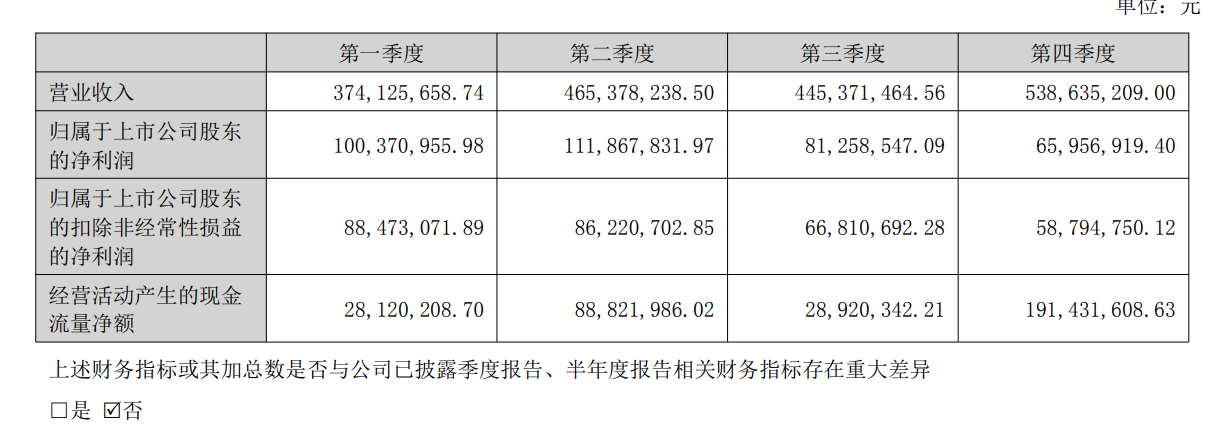

2022年,捷捷微电单季营收前低后高,扣非后净利润却呈现逐季下滑态势。2022年一季度至四季度,上市公司营收分别为3.74亿元、4.65亿元、4.45亿元和5.38亿元;扣非后净利润分别为8847.31万元、8622.07万元、6681.07万元和5879.47万元。

图片来源:年报截图

2023年4月13日,捷捷微电披露2023年一季度业绩预告,预计一季度扣非后净利润2211.83万元至3096.56万元,同比下降65%-75%。可以看出,2023年一季度,捷捷微电扣非后净利润同比、环比均大幅下滑。

对此,捷捷微电表示,功率半导体器件下游消费类电子等领域应用复苏较弱,公司存量业务晶闸管市场继续承压。公司产线稼动率未达预期,导致产品单位成本上升,为保证产品的市场份额,晶闸管、防护器件和MOSFET的部分产品价格有小幅的下降调整。其中存量业务晶闸管产品系列和防护器件产品系列的毛利率一定程度下降。

此外,捷捷微电控股子公司捷捷微电(南通)科技有限公司于2022年9月起试生产,在试生产期间,由于项目投资较大、固定成本较高、产能利用率爬坡需要一定的周期,该控股子公司处于亏损状态,影响净利润约1267万元。

东兴证券认为,捷捷微电逆周期扩产,加大资本开支,有望在后续行业回暖时获取更高的市场份额。公司2021年和2022年前三季度购建固定资产、无形资产和其他长期资产支付的现金分别为14.84亿和15.44亿。因此,东兴证券判断随着新产能达产,业绩弹性大。

中金公司认为,半导体是兼具成长+周期的行业,平均4-5年会经历一轮半导体周期。周期呈现“牛长熊短”的特征,上行期为1-3年,下行期为1-2年。

在半导体领域,很多企业投资节奏大多顺应周期规律,下行周期减少投资,复苏周期扩大投资。也有例外,彼此半导体行业龙头三星电子曾多次采取逆周期投资战略。

捷捷微电同样选择逆周期扩产。年报显示,捷捷微电致力于产业链的拓宽和产品的转型升级。开建的项目包括捷捷南通科技“高端功率半导体产业化建设项目”、捷捷半导体“6英寸功率芯片和封测生产线及配套建设项目”,及捷捷微电“功率半导体车规级产业化项目”等。

这也导致公司投资活动现金流持续流出。2022年,上市公司投资活动现金流净额为-3.03亿元,较上年同期净流出增加1431.73%,主要原因是增加了投资功率半导体6英寸晶圆及器件封测生产线建设项目所致。

诚然,逆周期投资可能在行业进入景气区间获得较高收益。若营收跟不上扩产速度,可能会带来资产折旧摊销增加的风险。

捷捷微电表示,“高端功率半导体产业化建设项目”及其它投资项目投入使用或逐步投入使用,固定资产规模相应增加,资产折旧摊销随之加大,若不能及时释放产能产生效益,将对公司经营业务产生不利影响。

对于逆周期扩产,未来是否会带来资产折旧风险?《每日经济新闻》记者4月20日致电捷捷微电董秘办,其工作人员表示,“其实我们不是看市场怎么样,而是配合公司战略规划。不管市场怎么样,我们都要做这个事情。因为项目是配合公司IDM模式去走的。”

上述工作人员补充道:“公司目前主营晶闸管,未来发展方向为MOSFET和IGBT。如MOSFET,我们从2017年成立,每年销售额都是翻倍增长,这块市场空间其实非常大。IGBT这块,目前还没有量产产品。今年应该会有,之前因为种种原因,进度可能稍微慢一些。”

对于逆周期扩产项目产能分配,前述工作人员表示:“晶闸管主要是4寸片,二极管(防护用品)是5寸片。原本6寸产线一开始的想法是扩充防护用品,但现在防护用品产能也够用。因此,6寸线未来可能做一些MOS以及单管IGBT。8寸主要给MOSFET,也会做一些IGBT。”

封面图片来源:视觉中国-VCG111374581230

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。