目前,A股处于业绩验证期,市场震荡正逐步加大。

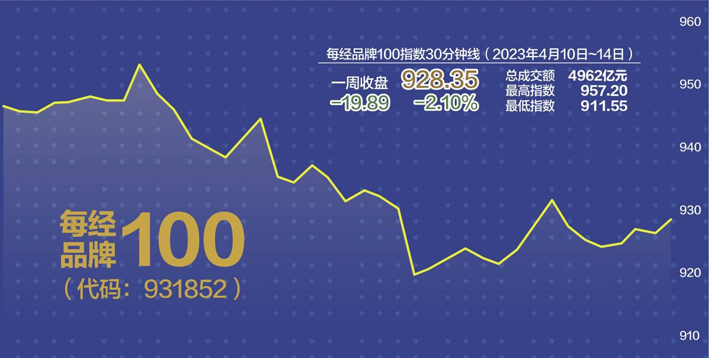

上周,A股主要股指中,仅沪指勉强收红,深成指、创业板指以及科创50指数全部收跌,每经品牌100指数也未能逆袭,周跌2.1%,以928.35点报收。

有市场人士表示,随着基本面不断好转,市场有望震荡企稳。

进出口数据超市场预期

上周,指数涨跌不一,沪指震荡收红,科创50走势较弱,以2.14%的跌幅领跌,每经品牌100指数则回调,周跌2.1%。虽然指数出现震荡回撤,但是个股依旧多数收红,有近20只个股周涨幅超过5%,其中龙湖集团、碧桂园以及中国石油涨幅均超过10%。连续调整两周,每经品牌100指数成分股整体市盈率回至9.8倍,长期投资价值凸显。

从当前市场环境来看,我国物价持续回落,信贷、社融等数据总量和结构表现超预期,而物价与信贷数据的背离表明生产端并未有效转化为实际需求,超额储蓄的进一步释放仍需政策层面推动以及市场主体信心提振。

宏观方面,上周海关总署公布了3月份进出口数据,全面超过市场预期,3月出口改善主要是由机电产品以及劳动密集型产品带动,进口产品中,部分上游原材料的表现较为突出。往后看,4月份由于去年同期基数较低,出口预计大概率能够保持较高增速;如果后续出口能够保持较强的韧性,那么对于今年整体的经济以及上市公司的基本面都将形成明显利好。

海外方面,美国3月CPI和PPI涨幅超预期回落,支撑黄金价格震荡上行。石油减产带动原油价格震荡走高,美国后续通胀压力仍存。资金方面,4月以来,市场利率走势平稳,流动性维持合理充裕。随着国内经济基本面不断好转,预计市场有望震荡企稳并走强。

房地产复苏仍然在延续

从上周每经品牌100指数成分股表现来看,港股房地产板块走势极佳,龙湖集团和碧桂园涨幅双双超过10%,单周涨幅分别达到16.12%和14.15%,另外,华润置地周涨幅也达到8.77%。这也是继上上周A股房地产大涨后,房地产复苏的持续延伸。

基本面上,日前,合肥多举措放松限购,远郊区、工业区取消限购,多孩家庭可购第3套房,外地居民持安徽省居住证可在限购区购1套房。郑州则二环外取消限购,限售调整为自网签日起满1年可出售。杭州临安、河南南阳等地下调公积金贷款首付比,提高贷款额度边际放松。

不难看出,地方层面延续需求端宽松导向,因城施策灵活放松,如合肥部分区域取消限购、降低外来人口购房门槛、增加多孩家庭购房套数,针对性较强。多地也通过降低公积金贷款首付比、给予购房补贴等措施降低购房压力。

展望未来,我国房地产结构将出现多维度分化。首先,一二线城市在购买力、人均住房面积改善空间,以及政策放松空间等方面相对三四线城市更有优势,后续一二线城市将享受基本面和政策面共振向上的发展机遇;其次,我国人口年龄结构的上移意味着改善型需求将逐步迎来释放期,同时从政策放松空间来看,改善需求也拥有更多的政策放松空间来释放需求;最后,在供给过度出清的背景下,房地产行业格局进一步优化,预计本轮周期中,在一二线城市积极布局、聚焦中高端改善需求、产品力强并溢价、逆市拿地积极扩张的优质房企的市占率将大幅提升,并享受到销售和盈利双双大幅提升、实现量质双升。

优质房企将迎双重利好

就房地产板块投资而言,申万宏源分析指出,中期来看,我国未来5~10年商品房需求中枢为13.4亿平方米,总量规模依然可观,并不用过度悲观。目前销售超跌后已开始逐步有支撑,预计后续销售将向着需求中枢逐步回归,但短期来看,短期销售修复仍将受到供需两端不同程度的约束拖累,供需两端政策仍需更加积极,如支持优质房企扩表和居民的合理住房消费,预计短期总量仍偏弱,但结构强弹性,其中预计一二线城市及改善需求将更具弹性,而在此背景下,优质房企将受益于政策放松和格局优化双重利好。

资料显示,龙湖集团身为民企,融资成本持续下降,保持稳健经营;受行业整体影响,去年销售量价整体承压,但投资拿地聚焦长三角、西部等区域,为公司发展提供优质货源;商场业务继续轻重并举的发展模式,长租公寓规模进一步扩张,运营业务增长可期。

碧桂园则将科技建造和代管代建作为一体两翼战略的重要组成部分。去年6月,碧桂园将建筑子公司与原博智林旗下总包单位整合,成立科技建筑集团,打造智慧建筑体系。目前公司已有33款投入商业运用,覆盖30个省超600个项目,累计施工面积超1000万平方米。通过科技赋能,公司未来在地产行业的核心竞争力有望进一步提升。公司去年新获取5个项目,目前累计承接项目152个,累计在管面积1271万平方米,将轻资产业务也作为未来发展的重点。

因此,碧桂园作为头部房企,业绩虽受行业环境影响,但销售端仍处于行业领先地位;土地储备存量充足、结构优化;资产负债表得到修复,债务结构不断优化;同时公司以一体两翼发展战略,支持未来发展。