◎肿瘤领域药物是阿斯利康最主要的收入来源,2022全年实现营收155.39亿美元,同比增长15%,占总营收的比重为35%。除了在国内最新获批的阿布替尼外,阿斯利康与第一三共合作开发的明星ADC药物DS8201今年2月也在国内获批上市。

◎华东医药子公司中美华东制药提交的1类化药新药HDM1002片临床试验申请已经获受理。HDM1002是华东医药自主研发的小分子GLP-1(胰高血糖素样肽1)受体激动剂,GLP-1是非胰岛素类降糖药开发的三大热门靶点之一,全球糖尿病药物巨头如诺和诺德、礼来、赛诺菲、阿斯利康等,纷纷有所布局。

每经记者|陈星 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

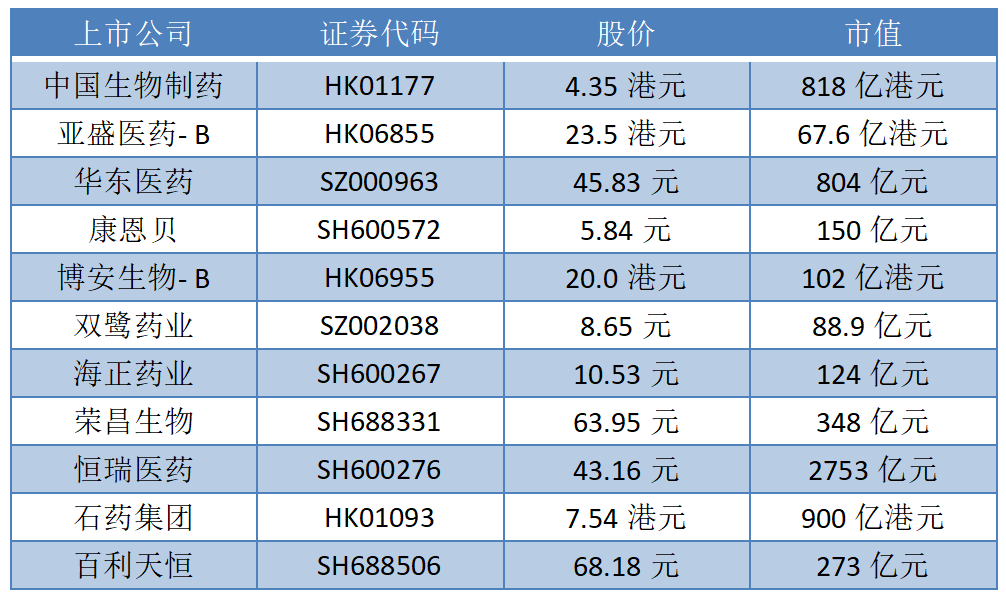

根据药渡数据,2023年3月6日至3月19日,国家药品监督管理局药品审评中心(CDE)共收到11家上市公司(含上市公司控股公司)提交的15个化学新药、治疗用生物制品新药申请。

2023年3月6日至3月19日期间,上市公司方面,中国生物制药提交4个临床申请,恒瑞医药提交1个临床申请和1个生产申请。

荣昌生物、海正药业、双鹭药业、博安生物、康恩贝、华东医药、亚盛医药分别提交1个临床申请。石药集团、百利天恒各提交1个上市申请。

1.阿斯利康首款血液肿瘤药物在华获批上市 国内BTK抑制剂增至4款

3月23日,阿斯利康宣布康可期®(英文商品名:CALQUENCE®,通用名:阿可替尼胶囊)已获得中国国家药品监督管理局的附条件批准上市,用于既往至少接受过一种治疗的成人套细胞淋巴瘤(MCL)患者。新一代高选择性布鲁顿氏酪氨酸激酶(BTK)抑制剂阿可替尼是阿斯利康在中国获批的首款血液肿瘤治疗药物。

此前,阿可替尼已在美国被批准用于治疗慢性淋巴细胞白血病(CLL)和小淋巴细胞淋巴瘤(SLL)。

行业洞察:

非霍奇金淋巴瘤(NHL)发病率约占所有淋巴瘤的87%。非霍奇金淋巴瘤(NHL)患者中,占比最多的是弥漫大B细胞淋巴瘤(DLBCL)患者。

套细胞淋巴瘤(MCL)则是一种少见的非霍奇金淋巴瘤,临床上通常具有侵袭性,占中国所有非霍奇金淋巴瘤病例的2%-6%,确诊的患者年龄通常在60岁左右,且确诊时通常已是疾病晚期。由于患者多数为老年人,不能耐受传统化疗的毒性,且尽管MCL患者对初始治疗敏感,但复发率很高,因此BTK抑制剂已成为MCL二线及以后治疗的首选方案。

目前全球范围内共批准6款BTK抑制剂上市,分别是伊布替尼(2013年,强生/艾伯维)、阿可替尼(2017年,阿斯利康)、泽布替尼(2019年,百济神州)、tirabrutinib(2020年,吉利德/Ono)、奥布替尼(2020年,诺诚健华),pirtobrutinib(礼来,2023年)。

在国内,阿可替尼是第四款上市的BTK抑制剂,此前上市的有伊布替尼、泽布替尼和奥布替尼。

作为首个初代BTK抑制剂,伊布替尼的先发优势较为明显,并在2021年达到全球销售额的顶峰97.77亿美元。然而,在二代BTK抑制剂先后上市的搅动下,2022年伊布替尼的销售收入首次出现下滑。在国内,随着竞争对手的增加,伊布替尼的市场份额也有所下滑。

泽布替尼则是由国内药企百济神州自主研发的BTK抑制剂。根据百济神州2022年年报,泽布替尼全球销售额达38.29亿元,同比增幅达159%。在美国的销售额为26.44亿元,在中国实现销售额10.15亿元,美国市场占泽布替尼全球销售额约七成。

根据德意志银行报告,2022年BTK全球市场规模约为84亿美元,而到2026年,这一市场规模预计将增加至204亿美元。随着此次阿可替尼在国内获批,BTK抑制剂市场格局有望再度发生变化。

公司点评:

去年阿斯利康全年营收443.51亿美元,同比增长19%(按固定汇率计算增长25%)。研发支出97.62亿美元,同比增长5%。

肿瘤领域药物是阿斯利康最主要的收入来源,2022全年实现营收155.39亿美元,同比增长15%,占总营收的比重为35%。

在肿瘤领域中阿斯利康有4款产品,去年销售额超过20亿美元。分别是奥希替尼,同比增长9%至54.44亿美元;PD-L1度伐利尤单抗,销售额同比增长15%至27.84亿美元;PARP抑制剂奥拉帕利,销售额同比增长12%至26.38亿美元;BTK抑制剂阿可替尼增速最快,同比增长66%,达20.57亿美元。

在中国市场,去年阿斯利康收入为57.92亿美元(-4%),占阿斯利康在新兴市场收入的49.3%。阿斯利康预计新的一年中国区将重新增长,预计增长低个位数百分比。除了在国内最新获批的阿布替尼外,阿斯利康与第一三共合作开发的明星ADC药物DS8201今年2月也在国内获批上市。仅用了3年时间,DS8201在疫情影响下年销售额仍成功突破了10亿美元,国内获批后或给阿斯利康新的业绩利好。

图片来源:财报截图

2.华东医药降糖新药申报临床 抢滩GLP-1受体激动剂市场

3月10日,国家药监局药品审评中心(CDE)显示,华东医药子公司中美华东制药提交的1类化药新药HDM1002片临床试验申请已经获受理。HDM1002是华东医药自主研发的小分子GLP-1(胰高血糖素样肽1)受体激动剂,并拥有全球自主知识产权。

行业洞察:

GLP-1是非胰岛素类降糖药开发的三大热门靶点之一,全球糖尿病药物巨头如诺和诺德、礼来、赛诺菲、阿斯利康等,纷纷有所布局,并已有司美格鲁肽、利拉鲁肽、度拉糖肽等多个GLP-1受体激动剂上市。

广发证券研报显示,2022年,GLP-1市场规模超过200亿美元,超过胰岛素并在降糖与减重两大领域不断挖潜。以诺和诺德为例,其2022年GLP-1受体激动剂收入超过胰岛素。GLP-1业务全年收入833.71亿丹麦克朗(约合118.12亿美元)同比增长56%。其中,司美格鲁肽销售额为597.5亿丹麦克朗(约合84.65亿美元),同比增长77%,口服制剂Rybelsus销售额为112.99亿丹麦克朗(约合16.00亿美元)同比增长134%,二者合计贡献710.49亿丹麦克朗(约合100.65亿美元)。

国金证券今年2月发布的研报显示,国内已有8款GLP-1受体激动剂获批上市,4款为短效注射剂,分别是艾塞那肽、利拉鲁肽、贝那鲁肽和利司那肽;另4款为长效注射剂,分别为艾塞那肽微球、度拉糖肽、洛塞那肽和司美格鲁肽。

公司点评:

在GLP-1受体激动剂上,华东医药布局多款在研产品,公司GLP-1靶点在研产品包括小分子、多肽及融合蛋白。其中HDM1002、TTP273为口服小分子GLP-1受体激动剂;利拉鲁肽、司美格鲁肽属于多肽类GLP-1受体激动剂;此外,SCO-094及其衍生物为GLP-1和GIP双靶点激动剂;DR10624为同时靶向GLP-1受体(GLP-1R)、GCG受体(GCGR)和FGFR1c/Klothoβ(FGF21R)的Fc融合蛋白药物。

利拉鲁肽中国专利已经到期,中美华东、翰宇医药、通化东宝等6家企业均已提交利拉鲁肽生物类似药的上市申请。其中,华东医药是国内首个提交糖尿病适应症上市申请的国产利拉鲁肽,有望率先获批上市;其减肥适应症的上市申请也于2022年7月获CDE受理。

但今年3月,CDE官网显示,中美华东提交的人胰高血糖素样肽-1(GLP-1)受体激动剂利拉鲁肽注射液用于肥胖或超重适应症的上市许可申请被暂停,受理号分别为CXSS2200065和CXSS2200064的上市申请状态显示为“暂停”。华东医药方面对此回应称,公司利拉鲁肽注射液减肥适应症的审评因需要补充单项资料而暂停,为审评正常流程。

另一款GLP-1受体激动剂的代表药物——司美格鲁肽,原研药由诺和诺德研发,注射剂型已经于2021年4月在国内获批上市,在中国的专利期将于2026年到期,国内仅有原研药获批上市;诺和诺德的口服司美格鲁肽片也已经在国内递交上市申请。

2021年6月,华东医药率先发起司美格鲁肽专利挑战,递交司美格鲁肽CN101133082B的专利无效申请。国家知识产权局作出审查决定,宣告诺和诺德的专利权全部无效,诺和诺德已经就国家知识产权局的这一决定上诉至北京知识产权法院,双方专利战进入拉锯阶段。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。