◎康希诺的吸入式新冠疫苗于去年10月开始在国内接种,但对收入的拉动力量薄弱。正如康希诺在解释亏损原因时提到的,2022年国内外新冠疫苗市场环境发生较大变化,新冠疫苗需求量较上年同期呈大幅下降趋势,全球新冠疫苗接种增速放缓,且部分地区呈现供大于求的情况,市场竞争不断加剧,公司新冠疫苗产品销售收入较上年同期大幅下降。公司对存在减值迹象的新冠疫苗相关存货计提减值超8亿元。

◎随着新冠疫苗增速放缓,新品种能否放量是影响康希诺业绩的关键。去年6月底,康希诺的四价流脑结合疫苗正式在国内上市销售,因为其是国内首个覆盖A、C、W135、Y四种血清群的流脑结合疫苗,被市场视为公司新的收入增长极。

每经记者|林姿辰 每经编辑|张海妮

3月27日晚间,康希诺(SH688185,股价118.60元,市值293.48亿元)发布2022年年报,公司全年实现收入10.35亿元,同比减少75.94%;实现归母净利润-9.09亿元,同比减少147.51%。

与大多数新冠疫苗厂商一样,康希诺业绩大减的原因是全球新冠疫苗接种率增长放缓,疫苗需求减少及产品价格调整。在对新冠相关原材料、在产品、产成品等计提8亿多减值准备后,康希诺已完成临床Ⅱb期试验的mRNA新冠疫苗是否按计划推进备受关注。

令部分投资者感到遗憾的是,康希诺的2022年年报仍然没有给出具体产品的收入情况,其中包括四价流脑结合疫苗,这是CDE(国家药品监督管理局药品审评中心)批准的首个覆盖A、C、W135、Y四种血清群的流脑结合疫苗,康希诺曾表示这是2022年的推广重点。

目前康希诺共有5款已上市的预防性人用疫苗产品,其中MCV2和MCV4是脑膜炎球菌多糖结合疫苗(又称“流脑结合疫苗”),Ad5-nCoV和吸入用Ad5-nCoV是新冠疫苗,Ad5-EBOV是埃博拉疫苗。

2022年,这些产品为康希诺贡献了10.31亿元的收入,较新冠疫苗产品上市前的2489万元实现了极大跃升,但比起2021年43亿元的收入下滑明显,境内、外收入分别同比下降34.59%和92.86%。而且,公司在2021年度盈利19.14亿元后,再次回到盈亏线下,2022年度全年亏损9.09亿元,为近年新高。

值得注意的是,康希诺的吸入式新冠疫苗于去年10月开始在国内接种,但对收入的拉动力量薄弱。正如康希诺在解释亏损原因时提到的,2022年国内外新冠疫苗市场环境发生较大变化,新冠疫苗需求量较上年同期呈大幅下降趋势,全球新冠疫苗接种增速放缓,且部分地区呈现供大于求的情况,市场竞争不断加剧,公司新冠疫苗产品销售收入较上年同期大幅下降。公司对存在减值迹象的新冠疫苗相关存货计提减值超8亿元。

另外,被公司视为推广重点的四价流脑结合疫苗需要销售支持。2022年,康希诺的销售费用为2.67亿元,同比增长151.95%,主要系公司销售人员增加,为持续推广疫苗产品增加营销推广所致。

简言之,康希诺2022年回归亏损的主要原因是新冠疫苗需求减少和商业化进程推进。对于前者,市场早有预期。而在3月22日石药集团(HK01093,股价7.600港元,市值906.92亿港元)的新冠mRNA疫苗在国内被纳入紧急使用、3月24日腾盛博药(HK02137,股价4.550港元,市值33.10亿港元)宣布新冠中和抗体药物疗法停产后,投资者对新冠概念股的关注重点已从“谁有项目”变为“看谁舍弃”。

记者注意到,目前康希诺针对Omicron毒株开发的双价吸入用腺病毒载体新冠疫苗及双价mRNA新冠疫苗正处于临床研究阶段。康希诺在年报中表示“公司正在上海临港建设mRNA产业化基地,首期规划产能为1亿剂,截至2022年底,已开始进行试生产”。

3月28日,康希诺内部人士对《每日经济新闻》记者表示,从整体存货的构成来看,2022年底公司资产的健康程度比2021年底好很多,大部分该计提的(减值)基本上都已经计提了,但2023年是否会继续计提并不好说,这取决于新冠病毒疫情发展情况。

“我们会基于动态信息和未来预测,去做好(新冠疫苗)的动态生产,即便‘备而不用’也不能‘不用而不备’。mRNA还在推进相关的工作,它是一个平台的价值,并不仅是看新冠mRNA疫苗一个产品。”该人士称。

随着新冠疫苗增速放缓,新品种能否放量是影响康希诺业绩的关键。去年6月底,康希诺的四价流脑结合疫苗正式在国内上市销售,因为其是国内首个覆盖A、C、W135、Y四种血清群的流脑结合疫苗,被市场视为公司新的收入增长极。

但如往常一样,康希诺没在年报中披露具体产品的收入。中信证券曾在2022年5月5日的研报中对康希诺MCV2和MCV4疫苗产品的营收进行粗略估算,表示MCV4正在积极进行省份准入工作,单价420元/剂,预计2022年Q2开始放量。2022年全年MCV2和MCV4的销售预期是3亿~5亿元,2023年预计销售规模可达10亿~15亿元。该估算是建立在“(康希诺)与辉瑞合作代理销售有望快速抢占市场份额”的基础上。

而在去年6月,康希诺终止了与辉瑞合作推广四价流脑结合疫苗的协议,表示公司已建立体系完备的商业运营中心,公司商业化团队将负责国内外市场策略、营销活动规划与执行。

对于已经具备自我造血能力的康希诺,商业化是下一步的挑战。

康希诺内部人士对记者表示,2022年MCV4的整体放量节奏基本符合公司预期,但由于新冠病毒疫情的潜在影响(比如商业化团队人员支持新冠疫苗接种和大规模接种),MCV4的整体放量节奏也受到一定影响。今年一季度尤其春节后MCV4的放量还处于恢复过程,该产品的推广也会是公司今年的工作重点。

康希诺2022年年报亦显示,管理层将继续推进已上市产品的商业化进程。同时,未来在研管线配套的生产线及在研管线产品研发仍需保持金额较大的投入。

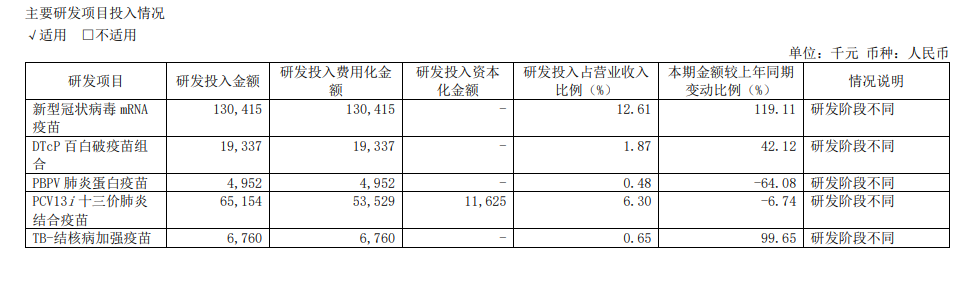

记者注意到,2022年,康希诺的新冠mRNA疫苗研发投入金额为1.30亿元,同比增长119.11%,是研发投入金额排名第二的PCV13i十三价肺炎结合疫苗的2倍,是排名第三的DTcP百白破疫苗组合的6.74倍。

图片来源:2022年年报截图

这与产品的受重视程度及研发阶段都有关。除了新冠疫苗,康希诺的十三价肺炎结合疫苗已完成临床Ⅲ期试验,DTcP百白破疫苗组合已完成临床Ⅰ期试验,是目前进展最快的两大项目。

封面图片来源:视觉中国-VCG41N923766082

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。