◎截至目前,国内已有五款新冠口服药获批上市,形成“3国产+2进口”的竞争格局。《掘金创新药》研究员认为,从国内创新药市场的格局来看,“前有堵截,后有追兵”,先声药业及君实生物能否从竞争趋向白热化的新冠口服药赛道中突围而出,仍然有待观察。

◎恒瑞医药的“双艾组合”拥有覆盖范围足够广阔的全球多中心临床、其三期临床结果显著优于对照组、孤儿药认证加持等诸多优势,从上述角度来看,或已扫清了此前信达生物、万春医药折戟FDA时的主要障碍,出海前景可期。

每经记者|许立波 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

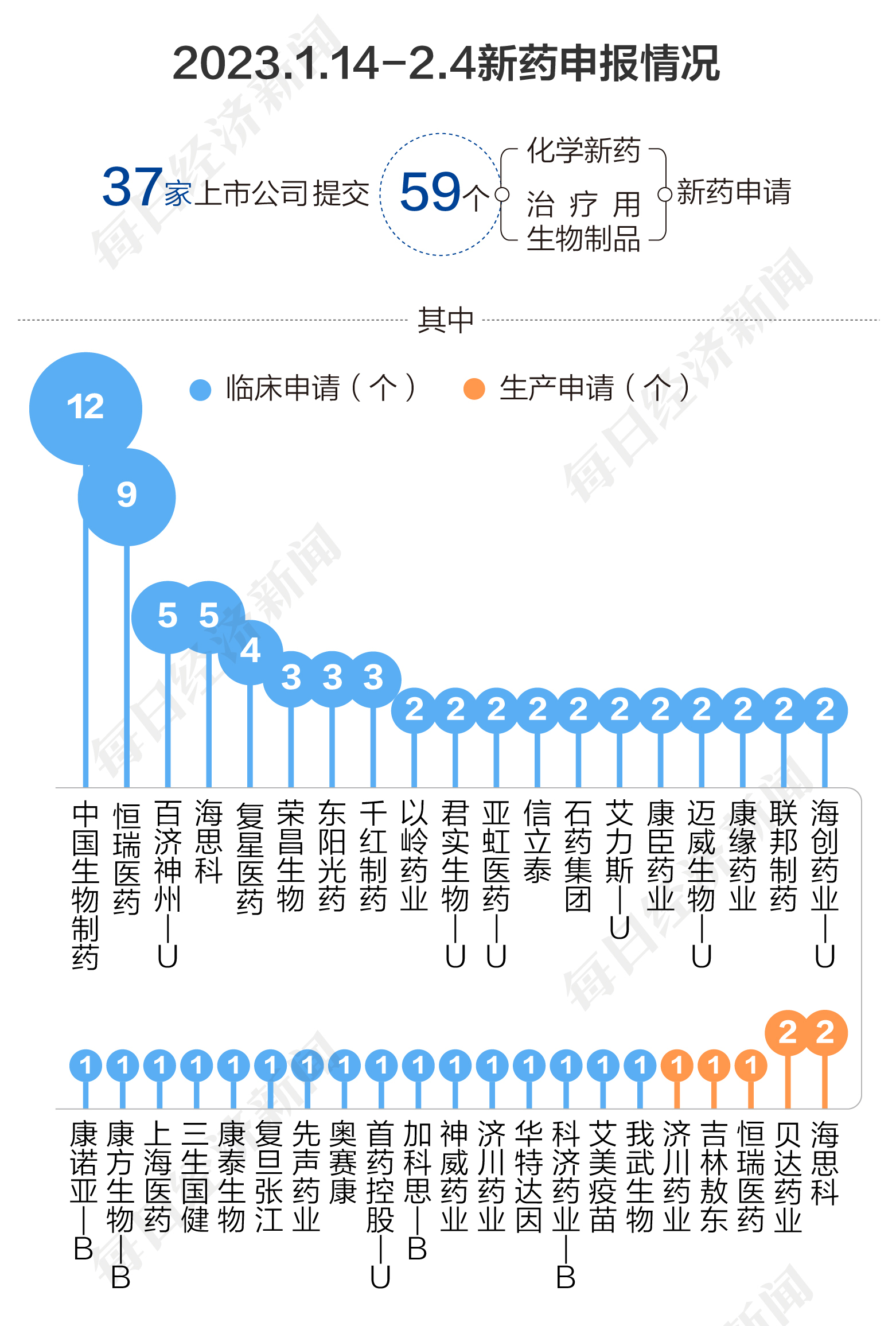

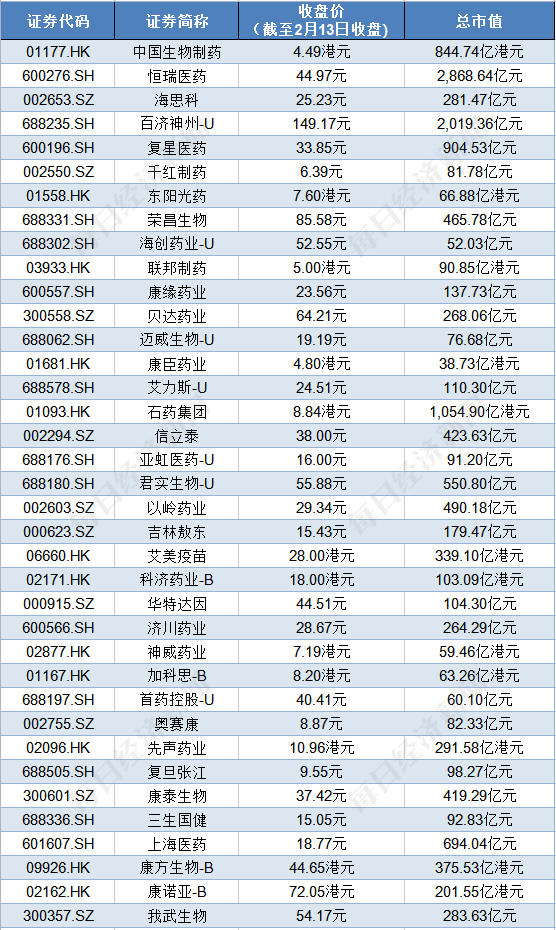

根据药渡数据,2023年1月14日至2月4日,国家药品监督管理局药品审评中心(CDE)共收到37家上市公司提交的59个化学新药、治疗用生物制品新药申请。

2023年1月14日至2月4日期间,上市公司方面,中国生物制药提交12个临床申请;恒瑞医药提交9个临床申请;海思科、百济神州-U各提交5个临床申请;复星医药提交4个临床申请;千红制药、东阳光药、荣昌生物各提交3个临床申请;海创药业-U、联邦制药、康缘药业、迈威生物-U、康臣药业、艾力斯-U、石药集团、信立泰、亚虹医药-U、君实生物-U、以岭药业各提交2个临床申请;我武生物、艾美疫苗、科济药业-B、华特达因、济川药业、神威药业、加科思-B、首药控股-U、奥赛康、先声药业、复旦张江、康泰生物、三生国健、上海医药、康方生物-B、康诺亚-B各提交1个临床申请。

海思科、贝达药业各提交2个生产申请;恒瑞医药、吉林敖东、济川药业各提交1个生产申请。

1、“3+2”格局形成 新冠口服药赛道竞争趋向白热化,要卖1000万盒才能回本?

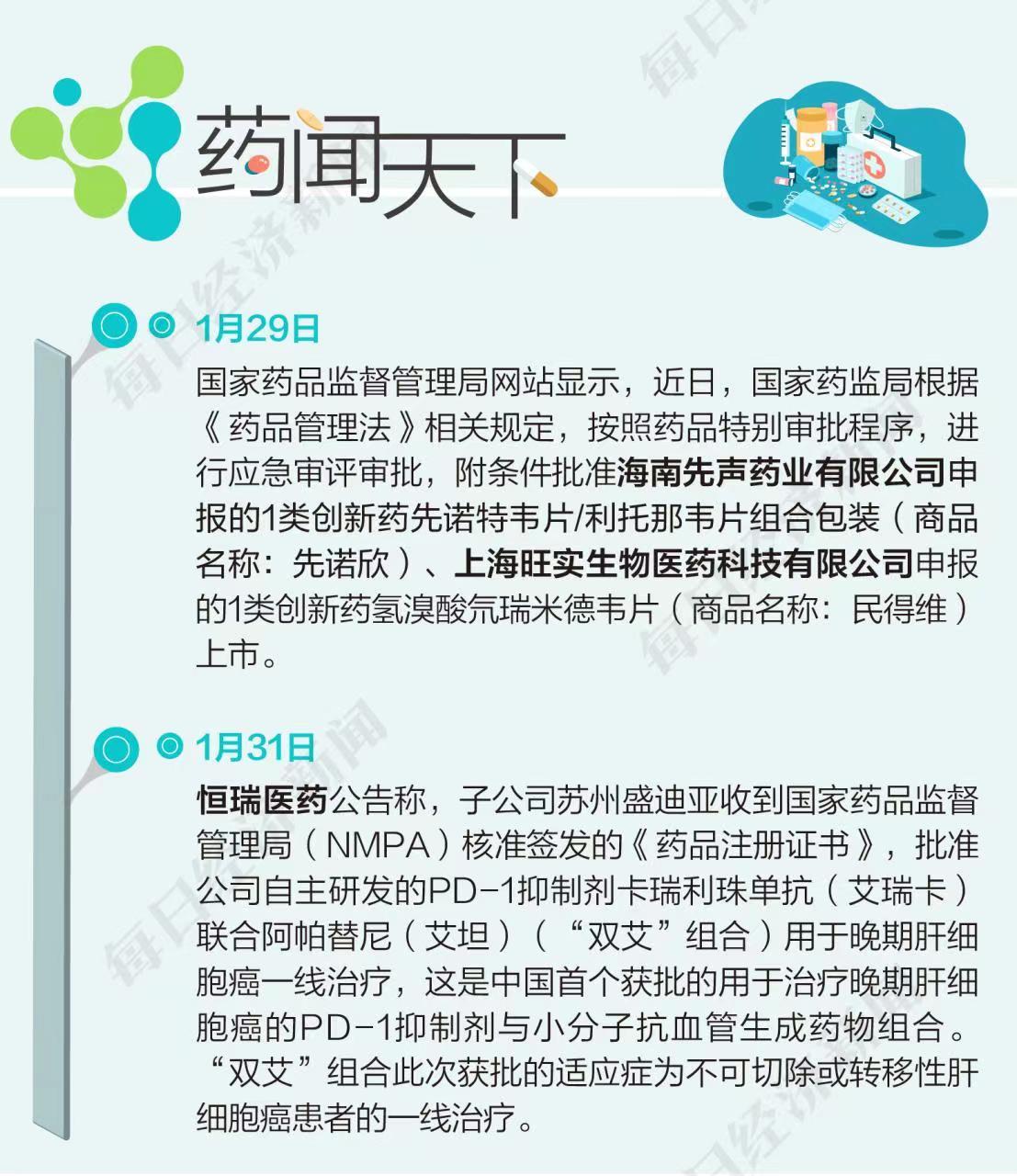

兔年春节刚过,两款国产新冠口服药——海南先声药业有限公司申报的1类创新药先诺特韦片/利托那韦片组合包装(商品名称:先诺欣)、上海旺实生物医药科技有限公司申报的1类创新药氢溴酸氘瑞米德韦片(商品名称:民得维)在国内获批上市。

上述两款药物均为口服小分子新冠病毒感染治疗药物,用于治疗轻中度新型冠状病毒感染(COVID-19)的成年患者。患者应在医师指导下严格按说明书用药。国家药监局要求上市许可持有人继续开展相关研究工作,限期完成附条件的要求,及时提交后续研究结果。

行业洞察:

据《掘金创新药》研究员梳理,截至目前,国内已有五款新冠口服药获批上市,形成“3国产+2进口”的竞争格局,另外三款分别是辉瑞Paxlovid(奈玛特韦片/利托那韦片组合包装),真实生物阿兹夫定片,以及默沙东莫诺拉韦胶囊(利卓瑞/LAGEVRIO)。

而在临床阶段,同样有多款国产新冠口服药紧跟在上述第一梯队的选手之后,众生药业RAY1216、前沿生物FB2001、广生堂GST-HG171、开拓药业普克鲁胺均处于三期临床阶段,有望于2023年迎来关键临床数据的披露乃至获批上市。

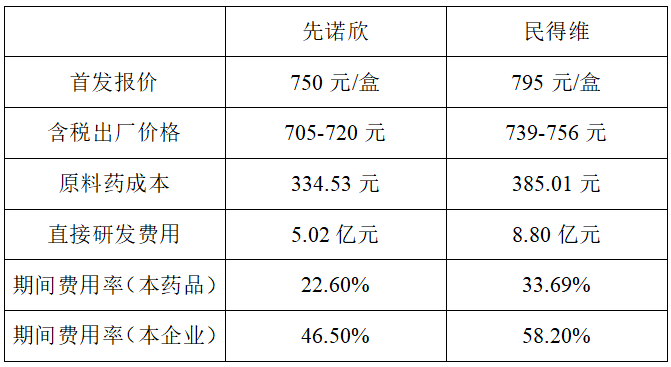

按照国家医保局此前发布的要求,先声药业及君实生物的口服新冠药在首次挂网公示时,披露了价格构成信息。成本分别包括直接研发费用、期间费用和原料药成本,含税出厂价也同步公示,期间费用则包括管理、销售和财务成本。

数据来源:北京市及四川省医疗保障局官网

以含税出厂价粗略计算,减去期间费用、生产成本后,每卖一盒新冠药口服药,先声药业最多可从中获益222.75元,君实生物最多可获益116.29元。但另一个现实问题是,即使仅覆盖其研发费用,先声药业和君实生物也必须分别售出至少225.44万盒及756.61万盒。

作为参考,1月9日,在河南省人民政府新闻办公室举行的新闻发布会上,相关负责人透露,河南已累计发出853万人份的阿兹夫定片成品,库存207万人份。需要指出的是,阿兹夫定片之所以能发出850万份以上,或首先要归功于其提前其他国产新冠药一年获批而取得的先发优势,其次,阿兹夫定片目前的定价也远低于两款新获批的新冠药,平均仅445元/疗程(医保前540元,医保后350元)。

公司点评:

2022年,辉瑞的全年营收达到1003亿美元,成为全球首家年营收额超千亿美元的药企。其中,新冠mRNA疫苗Comirnaty收入378亿美元,新冠口服药物Paxlovid营收189亿美元,合计达到567亿美元。

过往业绩在变成财报上的白纸黑字后,却未勾起投资人的兴趣,业界反而开始普遍担忧起辉瑞未来的销售前景。在辉瑞发布的2023业绩指导中,公司预计2023年度新冠产品收入约215亿美元,其中Comirnaty和Paxlovid分别约135亿美元和80亿美元,相较2022年度锐减过半,并称2023年度将是其新冠产品销售的最低谷。辉瑞公司的股价也在今年1月份累计下跌14%,市值蒸发约430亿美元,遭遇了自2009年以来的最大单月跌幅。

其实,新冠相关概念股大多在预期落地后有所退热,在官宣获批后的几个交易日中,先声药业股价仅小幅上扬,而君实生物股价不涨反跌。

《掘金创新药》研究员认为,从国内创新药市场的格局来看,“前有堵截,后有追兵”,先声药业及君实生物能否从竞争趋向白热化的新冠口服药赛道中突围而出,仍然有待观察。除了市场供应量在逐步攀升外,当前次疫情高峰时的“恐慌性”囤药需求回归理性,新冠口服药后市在需求端同样存在很大的不确定性。

2、恒瑞医药PD-1第9个适应症获批上市,“双艾”组合出海可期

2023年1月31日,恒瑞医药公告称,子公司苏州盛迪亚收到国家药品监督管理局(NMPA)核准签发的《药品注册证书》,批准公司自主研发的PD-1抑制剂卡瑞利珠单抗(艾瑞卡)联合阿帕替尼(艾坦)(“双艾”组合)用于晚期肝细胞癌一线治疗,这是中国首个获批的用于治疗晚期肝细胞癌的PD-1抑制剂与小分子抗血管生成药物组合。

“双艾”组合本次适应症获批上市,是基于恒瑞医药推进开展的一项国际多中心III期临床研究(SHR-1210-Ⅲ-310研究)。研究结果显示,“双艾”组合对比索拉非尼作为一线治疗可以显著延长晚期肝细胞癌患者的无进展生存期(PFS)和总生存期(OS)。其中位无进展生存期(mPFS)为5.6个月,中位总生存期(mOS)为22.1个月,将疾病进展或死亡风险降低48.0%,患者死亡风险降低38%,使一线晚期肝细胞癌人群取得显著的生存获益。

此外,“双艾”联合治疗方案的客观缓解率(ORR)为25.4%、疾病控制率(DCR)为78.3%(基于RECIST 1.1标准),提高了获益患者人群比例,同时也对患者转化治疗具有重要的参考意义。安全性方面,双艾联合治疗整体安全性可控,耐受性良好,暂未发现新的安全信号。

行业洞察:

据了解,原发性肝癌是全世界范围内常见的消化系统恶性肿瘤。根据GLOBOCAN 2020公布数据,肝癌为全球第六位高发肿瘤,死亡率高居第三。肝癌起病隐匿却进展十分迅速,多数患者初诊时即确诊中晚期肝癌。遗憾的是,晚期肝癌通常无法行根治性治疗,因此系统治疗便扮演着关键的角色。基于此,为广大肝癌患者提供全新有效的治疗手段,成为临床迫切需求。

图片来源:2022版CSCO肝癌诊疗指南(更新对比)

目前,针对肝癌的一线治疗方案,主要有奥沙利铂为主的系统化疗,以TKI为主的小分子靶向药物如索拉非尼、仑伐替尼,以及以PD-1为基础的“免疫+抗血管”,“免疫+TKI”以及“双免疫”的联合方案和化疗方案。

东吴证券在研报中评价称,对于肝癌一线治疗,索拉非尼、仑伐替尼等靶向药物治疗临床应用多年,但ORR较低,同时不良反应发生率偏高。免疫检查点抑制剂为基础的联合方案显著延长了总生存期,特别是PD-1联合VEGF方案表现出显著优势的ORR、mOS,是肝癌免疫治疗领域里程碑式的成就,但值得注意的是其治疗导致的三级以上不良反应也在45%左右,远高于单药的AE发生率。

公司点评:

过去两年,每当恒瑞医药发布业绩报告,“失速”是一个屡被提及的词汇。2021年,恒瑞医药营收与净利润分别为259亿元及45.3亿元,同比分别下滑6.59%和28.41%,这是恒瑞医药自2000年上市以来的首次营收净利双降;2022年三季报显示,公司前三季度实现营收与净利润分别为159.45亿元及31.73亿元,同比分别下滑21.06%和24.57%。

此外,恒瑞医药虽早有布局海外市场,但一直未能有拿得出手的优势产品,海外营收的占比连年缩小。相较于步伐更为“轻快”的Biotech企业,恒瑞医药在创新药的国际化战略上稍显决心不足。

此前在接受采访时,恒瑞医药董事长孙飘扬对《掘金创新药》研究员表示,在资金有限的情况下,公司仍然要更多聚焦国内市场。“海外市场仍然具有很大的不确定性,我们不可能再像过去几年那样直接就到海外做研发,这样投入不见得就有产出,风险太大。所以,我们现在就调整为加强对外合作的方式,还是要集中精力把国内的业务做好。”

而在卡瑞利珠单抗与阿帕替尼这一“双艾组合”上,恒瑞医药对其出海之路寄予了厚望,这一药物组合所基于的三期临床研究也是恒瑞医药推进开展的首个国际多中心III期临床研究,项目团队已完成与美国食品药品监督管理局(FDA)的多轮沟通,计划在美国递交新药上市申请。卡瑞利珠单抗联合阿帕替尼一线治疗不可切除或转移性肝细胞癌适应症获得美国FDA孤儿药资格认定,有望在后续研发及商业化开展等方面享受政策支持。

《掘金创新药》研究员认为,恒瑞医药的“双艾组合”拥有覆盖范围足够广阔的全球多中心临床、其三期临床结果显著优于对照组、孤儿药认证加持等诸多优势,从上述角度来看,或已扫清了此前信达生物、万春医药折戟FDA时的主要障碍,出海前景可期。

封面图片来源:视觉中国-VCG41N1371693038

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。