“2022年可以说是疫情三年或者近几年财险机构利润最好的年份。”除去2022年开业的融通财险,据不完全统计,2022年,71家财险机构共实现保险业务收入3700亿元左右,较去年同期有所增加;实现净利润77亿元左右,较去年同期增加了九成左右。

至于盈利的原因,业内人士指出,其一是去年受疫情管控等因素影响,车险出险率远远低于正常水平,这导致了去年车险的赔付率和综合成本率远远低于此前数年。“今年开始车险出险率又会回到一个正常水平,加之新能源车占比不断的提高,而其赔付率高于传统的车险,综合来看,预判2022年财险业的高盈利无法顺延至今年。”

每经记者|袁园 每经编辑|廖丹

“过去几年情况其实不用说,大家也都懂,怎么还会有更多的钱去买保险呢。”保险从业人士王明在跟《每日经济新闻》记者交流时表示,这三年对于行业的影响不言而喻,以旅游险产品为例,疫情三年,不少人都在家宅着,旅游公司都业务量相对减少,跟旅游相关的产品就更别提了,保险公司这里自然也就没太多业务可做了。

然而,相比于2020年和2021年,2022年又是不同的,不同之处就在于“利润”二字。“2022年可以说是疫情三年或者近几年财险机构利润最好的年份。”王明说,2022年行业承保端压力并未有什么改变,依然很大,甚至比前两年更大,因为很多业务只能靠线上沟通,跟面对面沟通还是有一定区别的。

改变的是理赔端,受外在环境影响,汽车出险的风险大大降低,曾经是承保大头、理赔大头的车险业务,反而成为了2022年拯救财险机构的“英雄”。“说起来很好笑,但事实就是如此。疫情虽然给我们的经营和业务开展带来了一定的困难,但也给财险机构带来了利润。”

王明的感觉可能会有偏差,但是数据却不会说谎。《每日经济新闻》统计已发布2022年第四季度偿付能力报告的72家财险机构数据。数据显示,近八成的财险机构在2022年都实现了盈利,仅有两成多的机构是亏损的。

财险行业的“马太效应”一直十分明显。大型财险公司由于具有规模优势,在产品同质化下成本更低,因此承保利润呈现头部集中效应。因此,财险业虽然利润十分可观,但却主要集中在“老三家”,仍有大多数机构无法满足“自身温饱”。

2022年,中小机构的生存虽然依旧艰难,但是同比盈利却是增长的,与此同时亏损机构的数量也有所减少,而且处于亏损的机构,其亏损额度也有所收缩。除去2022年开业的融通财险,据不完全统计,2022年,71家财险机构共实现保险业务收入3700亿元左右,较去年同期有所增加;实现净利润77亿元左右,较去年同期增加了九成左右。

具体到单个机构,已经披露相关数据的72家机构中,仅有18家机构是亏损的,剩余54家机构都是盈利的,行业整体盈利状况优于往年。具体来看,54家实现盈利的财险机构中,净利润超过10亿元的机构有3家,净利润在5-10亿元之间的有4家,净利润在0-5亿元之间的有47家。

从单个公司表现来看,部分中小财险公司也在2022年实现了由亏转盈,如亚太财险、珠峰财险、新疆前海联合财险等。不过,也有保险公司在亏损的泥淖中尚未完成自救,如持续亏损的太平科技保险、浙商财险等。此外,获得滴滴和联想入股的现代财险在近两年也陷入了亏损泥潭,2022年实现净亏损0.61亿元。

据悉,险企的利润主要是由承保利润、投资收益和其他收益组成。对于大部分机构来说,承保利润和投资收益是实现利润的主要来源。投资收益自不必说,其主要受外部资本市场影响较大,存在很大的不可控性。但是承保利润却主要来自于机构内部,考验着机构的风险管控能力和承保能力。

其实,能决定承保利润的数据主要有两个:已赚保费和综合成本率。在已赚保费固定的情况下,综合成本率就成为了险企比拼的焦点,综合成本率越低,险企能获得的利润就越大;反之,险企的利润就将缩小。于是,各家险企都在综合成本率上下足了功夫。

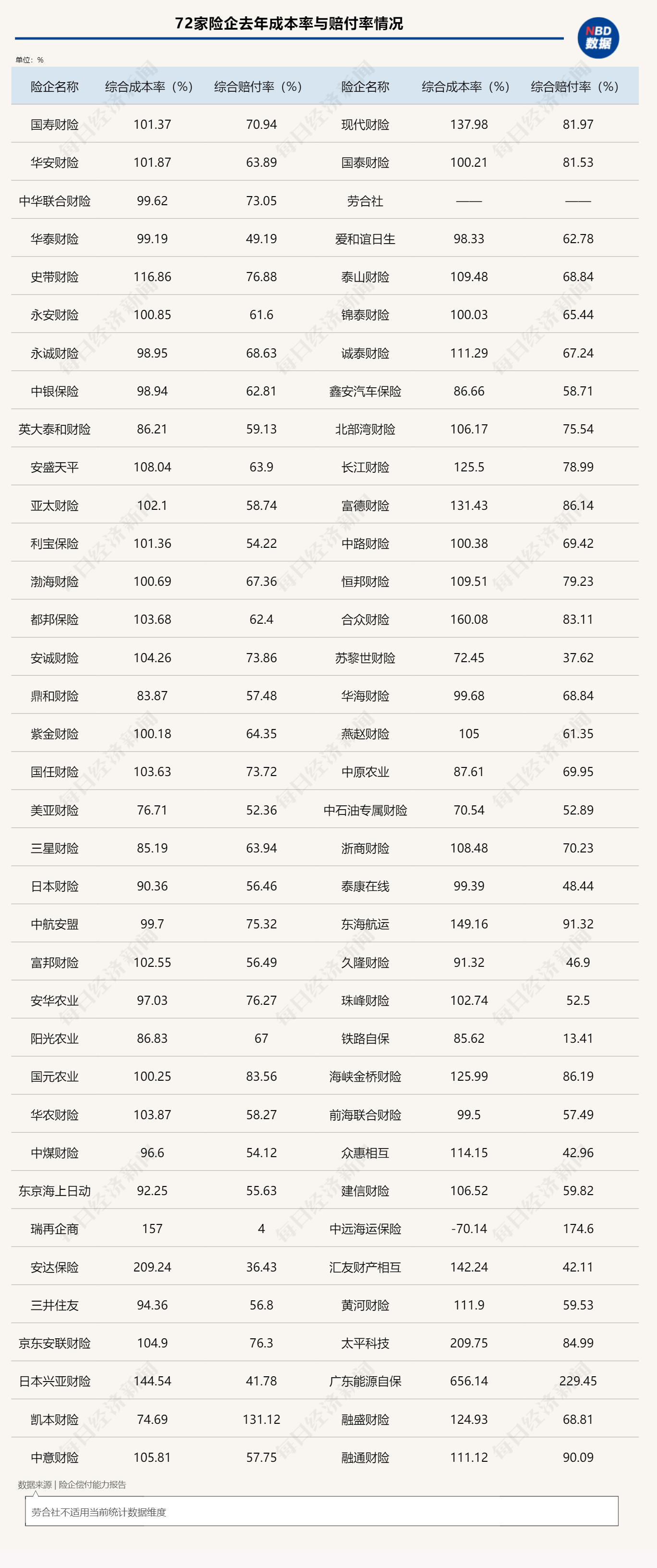

数据显示,71家机构中(劳合社不适用当前统计数据维度),42家机构的综合成本率高于100%。其中,安达保险、太平科技、广东能源自保的综合成本率甚至超过了200%。而综合成本率低于80%的机构仅有5家,分别是:美亚财险、凯本财险、苏黎世财险、中石油专属财险和中远海运保险。

整体来看,财险机构的综合成本率多集中在90%~110%区间,综合成本率特别高和特别低的都属于个例。《每日经济新闻》记者注意到,综合成本率特别高的3家机构其综合费用率均高于行业水平,而综合成本率较低的5家机构,则在综合费用率上优于行业平均水平。

在综合赔付率方面,数据显示,2022年大部分机构的综合赔付率在50%~70%之间,最低者甚至能达到4%。这意味着,有的机构基本全年无赔付。

而赔付率低也被业内看作是2022年财险机构盈利的主要原因。

瑞再中国原总裁陈东辉在接受《每日经济新闻》记者采访时分析称,2022年财险行业盈利好于寿险可能主要有两方面原因,一是商车费改已彻底到位超过两年,市场波动趋于平稳,财险公司经营从此前的非理性竞争阶段恢复到了正常状态,车险利润率有所改善;二是存在一个非正常因素,去年受疫情管控等因素影响,车险出险率远远低于正常水平,这也导致了去年车险的赔付率和综合成本率远远低于此前数年,对非寿险整体的利润产生较大影响。

陈东辉还指出,去年的一次性因素带来的车险高盈利不可持续。“今年开始车险出险率又会回到一个正常水平,加之新能源车占比不断的提高,而其赔付率高于传统的车险,综合来看,预判2022年财险业的高盈利无法顺延至今年。”

普华永道中国金融业管理咨询合伙人周瑾在接受《每日经济新闻》记者采访时亦表示,相对于寿险行业,去年投资端对于财险行业的影响相对小一些,但财险行业盈利数据亮眼主要在于车险赔付率下降带来的红利。从行业基本面而言,2022年财险业并没发生任何本质性的改变,因此对于2023年行业趋势的判断没有那么乐观。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。