◎2月5日晚,海思科发布“非公开发行A股股票发行情况暨上市公告书”,已完成8亿元、4000万股非公开发行股票计划,新增股份将于2月10日上市。募集资金将用于长效口服降血糖新药HSK-7653的中国III期临床研究及上市注册项目等项目。

◎《每日经济新闻》记者注意到,除富国基金获配股份数最多外,疑似新天科技实控人费战波也参与了此次认购,共花费2400万元认购海思科120万股。

每经记者|陈星 每经编辑|杨夏

2月5日晚,海思科(SZ002653,股价24.33元,市值271亿元)发布“非公开发行A股股票发行情况暨上市公告书”,已完成8亿元、4000万股非公开发行股票计划,新增股份将于2月10日上市。

《每日经济新闻》记者注意到,除富国基金获配股份数最多外,疑似新天科技(SZ300259,股价3.62元,市值42.35亿元)实控人费战波也参与了此次认购,共花费2400万元认购海思科120万股。

资料显示,费战波和其兄弟费占军除实际控制新天科技外,费占军近年来多次在资本市场买卖股票,先后交易了派林生物(SZ000403,股价23.52元,市值172.27亿元)、东港股份(SZ002117,股价9.97元,市值54.40亿元)、华钰矿业(SH601020,股价16.84元,市值94.70亿元)、众信旅游(SZ002707,股价9.40元,市值92.38亿元)等,持仓时间较长,基本都是获利出局。

5日晚,海思科披露非公开发行公告书。公告显示,海思科此次非公开发行新增股份4000万股,将于2月10日在深交所上市。

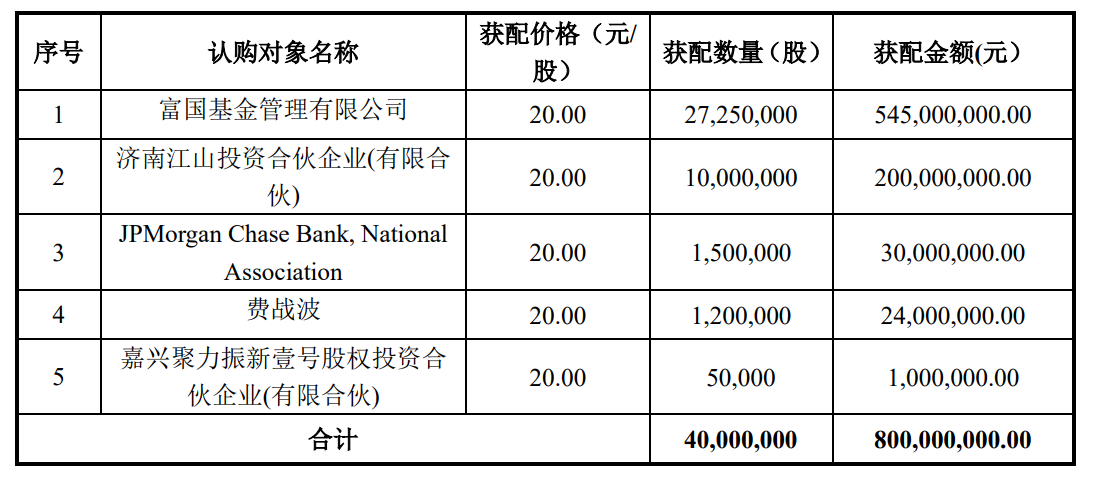

此次非公开发行的认购方包括富国基金管理有限公司、济南江山投资合伙企业(有限合伙)、JPMorgan Chase Bank,National Association、费战波及嘉兴聚力振新壹号股权投资合伙企业(有限合伙)。其中,富国基金获配股份数量最多,共认购2725万股,获配金额5.45亿元。

图片来源:上市公告书截图

而认购方中唯一的自然人费战波认购120万股,认购金额2400万元。公告显示,参与此次认购的费战波住址为河南省郑州市,其姓名、地址等均与新天科技实控人费战波重合。Wind显示,新天科技主营智慧能源与智能仪表。其中,智慧能源包含智慧水务、智慧节水、智慧农业与水利等;智能仪表包含智能水表、智能气表、智能电表以及支持智能表运行的系统、配套设备及软件。

根据公司发布的业绩预告,2022年新天科技预计实现营业收入10.74亿元至11.93亿元,预计实现归属于上市公司股东的净利润2.27亿元至2.89亿元。

公开资料中,并没有太多关于费战波资本动作的记录。但费战波的兄弟、同时也是新天科技实控人之一的费占军在资本市场上频频出手。

2022年内,费占军新进并增持了英可瑞(SZ300713,股价17.24元,市值27.2亿元)及众信旅游,还操作了融捷股份(SZ002192,股价113.99元,市值295.98亿元)、华钰矿业等个股。《每日经济新闻》梳理费占军持股变化发现,费占军热衷在同样的个股上多次操作,且持仓时间普遍较长。以融捷股份为例,费占军2020年三季度就进入公司前十大流通股东,截止去年三季报披露日,费占军仍持有融捷股份550.50万股。

参与此次认购的费战波是不是新天科技实控人?记者询问了海思科方面并将采访问题发送至公司邮箱,但截至发稿前未获得公司回复。

按发行价格20元/股计算,海思科募集资金合计8亿元,募集资金净额约7.91亿元。募集资金将用于长效口服降血糖新药HSK-7653的中国III期临床研究及上市注册项目,拟投入募集资金3.95亿元;新型周围神经痛治疗药物HSK-16149胶囊的中国II/III期临床研究及上市注册项目,拟投入1.24亿元;盐酸乙酰左卡尼汀片的中国上市后再评价项目,拟投入5655.05万元;补充流动资金及偿还银行贷款,拟投入2.45亿元。

图片来源:上市公告书截图

今年1月29日,海思科刚刚公告,创新药HSK7653片上市许可申请收到《受理通知书》。这一药物也是海思科除环泊酚注射液外最接近上市的创新药产品。

HSK7653片是一款长效二肽基肽酶-4(DPP-4)抑制剂,是公司开发的具有独立知识产权的口服治疗2型糖尿病的1类化学药品。

《每日经济新闻》记者梳理发现,目前,国内已有5款单方DPP-4抑制剂获批上市(包含复方制剂则有11个),分别是默沙东的捷诺维、诺华的佳维乐、百时美施贵宝的安立泽、勃林格殷格翰的欧唐宁和武田公司的尼欣那。除武田的尼欣那为每周一次给药外,其他产品均为每日给药。

其中,全球首个上市的DPP-4抑制剂捷诺维2021年销售额为33.24亿美元。而截至目前,上述5个原研单方DPP-4抑制剂均被纳入国家医保目录,其中捷诺维、佳维乐、安立泽已先后被列入集采。

作为DPP-4抑制剂,HSK7653的优势在于其是一款长效抑制剂。全球尚未有降糖双周制剂获批上市,该药有望成为全球首个上市DPP-4双周制剂。公司方面也表示,作为治疗2型糖尿病的双周制剂,HSK7653是糖尿病长期管理的理想用药选择。

除海思科外,国内亦有其他企业在进行DPP-4周制剂的研发。苑东生物小分子化学1类新药优格列汀正在进行临床试验。据苑东生物2022年半年报显示,优格列汀片已经在开展Ⅲ期临床试验,同靶点国内无一周给药一次口服降糖创新药上市。

一位不远具名的医药行业人士表示,目前DPP-4抑制剂市场格局较为稳定,在超长效方面,科伦药业此前也有首仿产品获批。国产创新药方面,进展最快的应该是恒瑞医药(SH600276,股价42.96元,市值2740亿元)。CDE官网显示,今年1月,恒瑞医药1类化药新药瑞格列汀二甲双胍片上市申请获受理,用于治疗2型糖尿病。

瑞格列汀二甲双胍片(HRX0701)是恒瑞医药开发的二肽基肽酶Ⅳ(DPP-4)抑制剂磷酸瑞格列汀与盐酸二甲双胍固定剂量复方制剂。更早前的2020年9月,恒瑞的DPP-4抑制剂磷酸瑞格列汀片已递交上市申请并获得受理。

去年11月,HSK-16149也获得上市许可申请的《受理通知书》。据了解,HSK-16149此次申报上市的适应症糖尿病周围神经痛,后续仍将继续开展其他周围性神经病理性疼痛适应症的临床研究。目前,HSK16149另有一项中国带状疱疹后神经痛患者的III期双盲研究尚在推进中。

公司方面称,国内目前已上市的用于治疗周围性神经病理性疼痛的药物主要为普瑞巴林,但仅批准用于疱疹后遗神经痛的治疗。国内目前尚无药物批准用于糖尿病周围神经痛的治疗,因此,亟需研发新型药物为糖尿病周围神经痛(DPNP)患者提供安全有效的新治疗选择。

海思科是由仿转创的药企代表。受集采政策等因素影响,海思科正在收缩仿制药管线,将更多资源投向创新药研发。

2020年12月,海思科环泊酚注射液获批上市,是公司开发的全新具有自主知识产权的1类静脉麻醉药物,也是海思科目前唯一推动至上市的一类新药。环泊酚注射液目前获批适应症有“非气管插管的手术/操作中的镇静和麻醉、全身麻醉诱导和维持、重症监护期间的镇静”。较此前新增“全身麻醉诱导和维持及重症监护期间的镇静适应症”。

公司披露数据显示,截止到2022年6月底,环泊酚注射液2022年上半年销售数量约150万支,已进入900多家医院,其中三甲以上医院占比达55%。同时在美国开展III期临床研究,目前正在进行中。

在最近一次投资者交流中,海思科方面表示,2020年以来,全国医院的住院量、手术量有一定下降,2023年随着医院就诊逐步恢复常态,预计2023年手术量会有一个较大的增长和修复,对环泊酚的销售增长有利。

中信建投研报指出,随着我国手术量逐步恢复,麻醉剂销量从2020年二季度起逐步回升,2021年一季度已基本恢复至疫情前水平,2022年三季度销量增长迎来又一小高峰。

环泊酚的销售增长拉高了创新药在公司整体业绩中的贡献比例。但从整体财务数据看,海思科尚未走出集采对仿制药业务的“打击”。2020年、2021年及去年上半年,公司营收分别下滑15.44%、16.71%和2.26%;归属于母公司股东净利润则同比增长28.90%、下滑45.80%和78.20%。

半年报显示,去年上半年,海思科肠外营养系产品销售收入同比下滑31.56%,在公司总营收中的占比也下滑了约10个百分点。肝胆消化产品销售收入同比下滑28.74%;抗生素产品销售收入同比下滑5.54%;心脑血管产品、肿瘤止吐、麻醉产品销售收入分别同比增长148.83%、127.49%和1602.52%。其中,麻醉产品在总营收中的占比从0.59%提升至10.34%,在报告期内贡献了1.29亿元销售收入。

公司在半年报中表示,肠外营养系产品收入下降系因脂肪乳氨基酸(17)葡萄糖(11%)注射液于2021年中选第五批国家集采,该产品进入集采后销售价格降低导致同比收入下降。

值得一提的是,肠外营养系、肝胆消化、麻醉产品、肿瘤止吐和其他适应症产品的毛利率相比上年同期都有不同程度下降。医药行业业务整体毛利水平较上年同期下降5.93个百分点。

眼下,公司需要推动更多创新药产品至商业化阶段。截至去年上半年,公司的商业化产品及临床阶段候选1类新药共有8个,包括1个商业化阶段药物及7个临床在研项目。前述行业人士表示,相较于依赖外部融资的纯创新药企业而言,仿创结合的药企有一部分产品销售收入投入新药研发,“仿制药起家的企业往往销售团队也比较成熟,创新药产品上市后可以较快速地导入市场”。

在最近一次投资者交流中,海思科方面表示,未来几年每年的研发投入预计在10亿元左右,研发聚焦麻醉镇痛、肿瘤等领域。2021年,公司研发投入为8.15亿元,按照公司披露金额,公司研发投入还将进一步增加。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。