◎2月2日,恒瑞医药(SH600276,股价43元,市值2743亿元)召开2023年第一次临时股东大会。同日晚间,恒瑞医药也发布公告,宣布公司已完成新一届董事会换届,董事会选举孙飘扬继续担任公司董事长,并聘任了高管团队。

◎孙飘扬将公司前两年所面临的问题总结为两点,一是外部环境的变化;二是公司在转型过程中操之过急造成了一些“盲目发展”、“盲目投资”。一方面,公司仿制药的盈利受集采影响出现断崖式下滑,另一方面,押注创新药业务却因为竞争激烈,增长也不如预期。操之过急的盲目发展和盲目投资,是建立在“泡沫”上的发展,在孙飘扬看来,是“釜底抽薪式的”、“不健康的”、“不可持续的”。

每经记者|许立波 每经编辑|杨夏

2月2日,恒瑞医药(SH600276,股价43元,市值2743亿元)召开2023年第一次临时股东大会。同日晚间,恒瑞医药也发布公告,宣布公司已完成新一届董事会换届,董事会选举孙飘扬继续担任公司董事长,并聘任了高管团队。

作为恒瑞医药的“灵魂人物”,孙飘扬自上世纪90年代起就掌舵公司,在他的带领下,恒瑞医药从连云港的一家小药厂发展成为如今国内医药领域的领军者之一。

2020年初,在执掌恒瑞医药近三十年后,孙飘扬决定退居幕后,以周云曙为代表的职业经理人团队走向台前。但“换帅”后仅仅一年半,周云曙就因“身体原因”辞去董事长一职,孙飘扬也再度出山,重掌大局。

2月2日,孙飘扬在股东大会后接受了《每日经济新闻》记者独家采访,回应了外界关注的公司战略规划、创新药出海、高管团队变动等问题。

根据公告,此次新一届董事会换届后,恒瑞医药董事为孙飘扬、戴洪斌、张连山、江宁军、孙杰平、郭丛照。同时,新一届董事会召开了第一次会议,选举孙飘扬为董事长,他将继续带领恒瑞医药在创新与国际化的道路上前进。

此外,新一届董事会召开了第一次会议,选举产生了战略委员会、薪酬与考核委员会、审计委员会、提名委员会4个董事会专门委员会。其中战略委员会主任委员为孙飘扬,成员为戴洪斌、张连山、江宁军等,负责公司重大战略的研究、提议和决策,推进战略落地。

值得注意的是,2022年以来,恒瑞医药高管团队多次“变阵”,引发外界关注,公司在副总经理这一职务上已先后经历张月红、邹建军、陶维康、张晓静四位高管的离职。

2月2日,孙飘扬也在接受《每日经济新闻》记者采访时表示,在过去一年多的时间里,恒瑞医药高管团队多次变动,“我想各种各样的原因都有,或许是他们认为外面更有前途,或是他们与恒瑞的发展目标无法适应”。

恒瑞医药方面还表示,仔细观察高管名单可以发现,虽然在去年。公司的高管有一系列变动,但公司核心管理团队保持稳定。

负责恒瑞创新药研发多年的董事、副总经理张连山,2010年归国后加入恒瑞医药,深耕创新研发已经十多年。此外,副总经理廖成、贺峰均是从知名外企转投恒瑞医药多年,从分子公司领导岗位成长为股份公司高管。目前廖成负责临床前开发及转化医学;贺峰承担上海恒瑞研发中心的新药研发和研发管理工作。

新近加入恒瑞医药的首席战略官江宁军则是研发高管团队的新鲜血液,他曾任知名biotech基石药业董事会主席、创始CEO,拥有30余年医药创新研发及国际化经验。此次被正式聘任为公司副总经理全面负责创新药国际化、临床研究和商务拓展工作。

孙飘扬也向记者表示,恒瑞需要有江宁军这样兼具国际视野和丰富临床经验的人才,相信其能够肩负起恒瑞医药目前在产品创新、临床推动、国际化等方面的工作。

此外,在公司运营管理团队方面,总经理戴洪斌自大学毕业即加入恒瑞,至今已有20余年。他2003年任公司董秘、2013年任公司副总经理;2020年起任公司董事、副总经理,并成为公司战略委员会成员;2022年5月起,担任公司总经理一职。副总经理孙杰平、蒋素梅、沈亚平、王洪森皆在恒瑞高管岗位上长期服务多年。

值得注意的是,除了2022年任命的最年轻副总经理王泉人,此次副总经理名单中出现了另一名80后高管张燕,她于2007年从中国药科大学研究生毕业后加入恒瑞医药,与王泉人一样是典型的由恒瑞内部培养晋升的管理干部。

恒瑞医药表示,公司在人才队伍特别是高管团队建设上,一直以来坚持内部晋升和外部引进相结合,致力于形成良性循环,从而激发团队活力。新一届董事会和高管团队的人事布局,也是贯彻这一人才策略的体现。

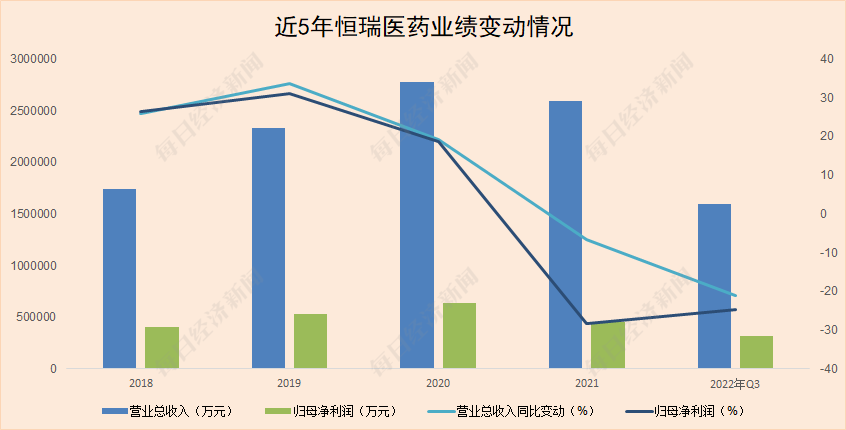

过去两年中,每当恒瑞医药发布业绩报告,“失速”是一个屡被提及的关键词。2021年,恒瑞医药营收与净利润分别为259亿元及45.3亿元,同比分别下滑6.59%和28.41%,这是恒瑞医药自2000年上市以来的首次营收净利双降;2022年三季报显示,公司前三季度实现营收与净利润分别为159.45亿元及31.73亿元,同比分别下滑21.06%和24.57%。与之相对应的是,公司股价一度也表现不佳,同样颇受外界关注。

数据来源:Wind

孙飘扬将公司前两年所面临的问题总结为两点,一是外部环境的变化;二是公司在转型过程中操之过急造成了一些“盲目发展”、“盲目投资”。一方面,公司仿制药的盈利受集采影响出现断崖式下滑,另一方面,押注创新药业务却因为竞争激烈,增长也不如预期。操之过急的盲目发展和盲目投资,是建立在“泡沫”上的发展,在孙飘扬看来,是“釜底抽薪式的”、“不健康的”、“不可持续的”。

尽管此前公司发展出现了一些问题,但孙飘扬笃定,创新是一定要持之以恒的。即便公司身处转型过程中的“阵痛期”,他也能看到公司的盈利能力在逐步回升,“但如果还是做仿制药,那可能明天一个集采就归零了”。

重新挂帅后,孙飘扬做出了许多前所未见的举措,包括大力精简销售队伍、改变国际化战略、加大对前沿创新的投资等。

2021年恒瑞医药推进销售改革,将销售人员由年初的17138人优化至13208人,一年间减少近4000人;2022年上半年,恒瑞医药再度精简销售人员2300余人。通过撤销区域层级架构、减少低绩效省区及办事处,公司进一步降低了销售运营成本,人均单产大幅提升。但研发队伍不断扩大,研发团队从2020年的4700多人增长至2022年上半年的5300多人。

数据来源:Wind

上市多年来,恒瑞医药在研发上贯彻的理念几乎都是“闷头自己搞”,鲜少涉及外购产品、引入管线,在一众License in/out交易面前显得“无动于衷”。但在孙飘扬重新掌舵恒瑞后,在研发上特立独行的恒瑞医药也打破了与同行“合作”壁垒——2000万美元参股璎黎药业并引入林普利塞;13亿收购万春医药普那布林;与北京天广实生物合作开展MIL62联合用药的临床开发;又大手笔引进基石药业CTLA-4单抗等等。

这其中,林普利塞已于去年11月在国内获批,成为恒瑞医药合作产品中首个获批上市的创新药;但也有普那布林这样并不成功的案例,在折戟FDA后,恒瑞医药与万春医药在相关合作上似乎已陷入停摆,甚至可能沦为孙飘扬口中的“盲目投资”。

大型企业的业务变革,往往被称为“大象转身”,越是体量巨大的企业如恒瑞者,变革就越难。如果将收入结构作为转型的衡量标准,目前恒瑞医药的仿制药占比仍然较高。数据显示,恒瑞医药2020年创新药营收占比为34%,2021年半年报提升到39.15%;此后恒瑞医药虽未在业绩报中披露相应的收入结构,但估计仿制药仍贡献了不低比例的营收。

此外,恒瑞医药虽早有布局海外市场,但一直未能有拿得出手的优势产品,海外营收的占比连年缩小。相较于步伐更为“轻快”的Biotech企业,恒瑞医药在创新药的国际化战略上也稍显决心不足。

近年来,公司似乎也认识到这一问题,在将海外战略调整为“坚持自主研发与开放合作并重,在内生发展的基础上加强国际合作”,以及启用江宁军这样深具国际化经验的高管来负责海外业务后,这一问题或将迎来转变。

不过,在公司的战略重心层面,孙飘扬认为,在资金有限的情况下,公司仍然要更多聚焦国内市场。“海外市场仍然具有很大的不确定性,我们不可能再像过去几年那样直接就到海外做研发,这样投入不见得就有产出,风险太大。所以,我们现在就调整为加强对外合作的方式,还是要集中精力把国内的业务做好。”

去年两会期间,孙飘扬曾公开表态,PD-1类药物“资本助推、泡沫很大”。作为恒瑞创新药门面担当的PD-1卡瑞利珠单抗,于2019年5月获批上市,是我国上市的第三个国产PD-1,截至目前已获批了第九项适应症,但在竞争如此激烈的PD-1赛道中却依然无法“躺平”享受创新红利。

于是乎,将眼光投向更前沿的创新技术也就成为了恒瑞医药当下的必然选择。孙飘扬透露,未来恒瑞医药在小核酸药物、mRNA技术、细胞基因治疗、ADC等领域都将有重要项目落地。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。