◎深交所官网在2022年底披露了重庆新铝时代科技股份有限公司(以下简称新铝时代)的上市招股书(申报稿,下同)。《每日经济新闻》记者注意到,在报告期内(即2019年至2022年上半年),新铝时代对比亚迪的销售收入占公司整体营收的比例达6成以上,在2021年和2022年上半年甚至达到7成以上。

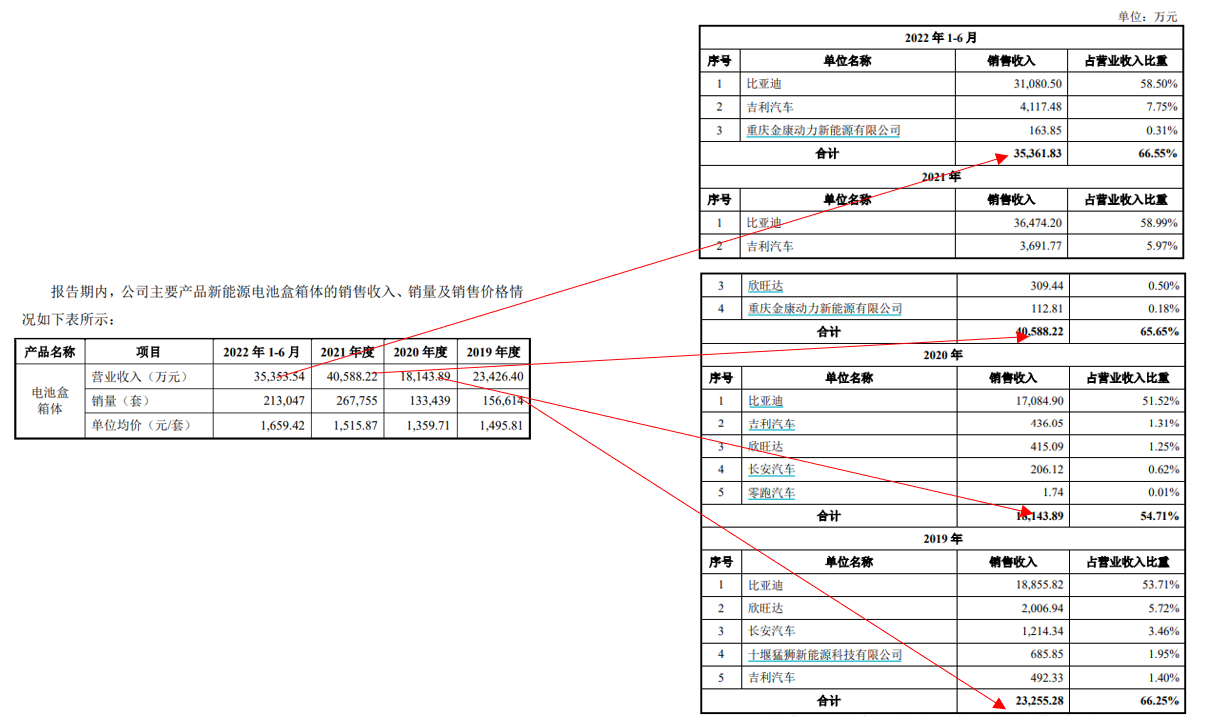

◎新铝时代的电池盒箱体在2019年还拥有5家以上属于不同实体的客户,到了2021年和2022年上半年已分别减少至4家和3家。到了2022年上半年,长安汽车、欣旺达等已从新铝时代的电池盒箱体客户名单中消失,新铝时代对金康能源的销售收入也仅为163.85万元。

每经记者|王琳 每经编辑|杨夏

电池盒箱体领域又一家公司冲击上市,深交所官网在2022年底披露了重庆新铝时代科技股份有限公司(以下简称新铝时代)的上市招股书(申报稿,下同)。《每日经济新闻》记者注意到,在报告期内(即2019年至2022年上半年),新铝时代对比亚迪(SZ002594,股价281.99元,市值8209亿元)的销售收入占公司整体营收的比例达6成以上,在2021年和2022年上半年甚至达到7成以上。

与此同时,尽管电池盒箱体领域被认为存在较为广阔的市场前景,但竞争也在逐步加剧,而新铝时代在电池盒箱体领域的客户数却逐步减少至了2022年上半年的3家。

此外,在报告期内,还存在有3家公司同时位列新铝时代的前五大客户以及前五大供应商之列的情况。新铝时代向上述3家公司采购主要原材料铝棒,但招股书中并未披露新铝时代铝棒采购的价格水平,也未披露对上述3家公司的铝棒采购价格情况。

新铝时代主要从事新能源汽车电池系统铝合金零部件的研发、生产和销售,主要产品为电池盒箱体,这是新能源汽车动力电池系统的关键组成部分。

新铝时代在招股书中表示,自2020年四季度开始,全球新能源汽车市场正式进入了市场驱动的高速成长期,而下游新能源汽车的巨大需求也带动关键零部件产业的快速发展,公司快速成长为国内领先的新能源汽车电池盒箱体供应商之一。

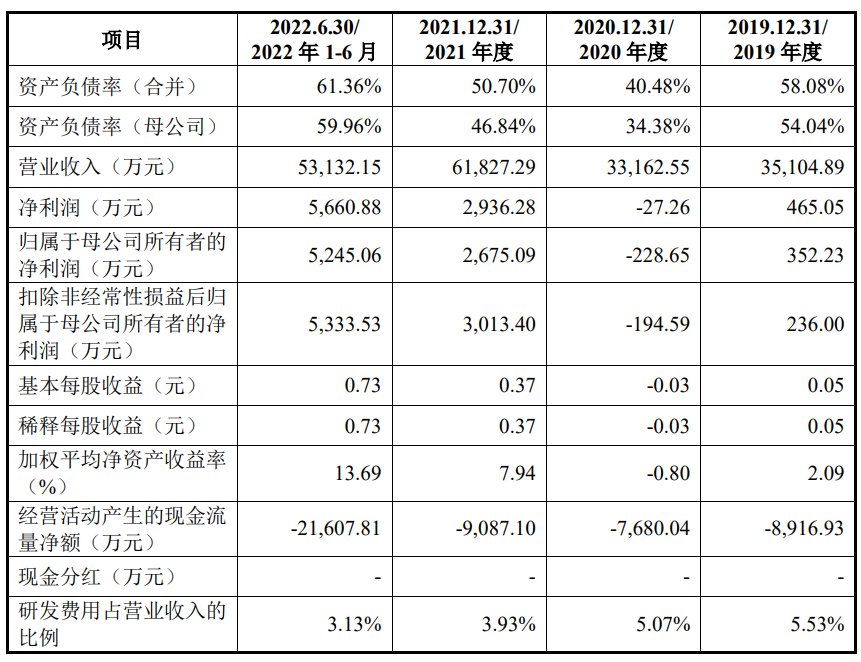

体现在业绩方面,2019年至2021年各年度,新铝时代的营业收入分别为3.51亿元、3.32亿元和6.18亿元,其扣非后归母净利润分别为236万元、-194.59万元和3013.40万元。2022年前三季度,预计新铝时代的营业收入同比增长142%至155%,扣非后归母净利润同比增长300%至313%。可见,新铝时代的业绩主要是从2021年开始爆发的。

图片来源:招股书截图

不过,这样的业绩背后,也存在一定隐忧。

首先,新铝时代的业绩对其第一大客户比亚迪存在一定依赖性,2019年至2022年上半年三年一期,新铝时代向比亚迪的销售收入占公司整体营收的比例分别为68.05%、64.80%、70.42%和74.55%,占公司主营业务收入的比例更是分别达到81.40%、84.43%、89.23%和91.27%。

其次,2019年至2022年上半年三年一期,新铝时代经营活动产生的现金流量净额分别为-8916.93万元、-7680.04万元、-9087.10万元和-21607.81万元,表现为持续大幅净流出。

随之一起的,还有新铝时代持续增长的应收款项。自2019年以来,新铝时代的应收账款、应收票据、应收款项融资金额之和逐渐上升,到2022年上半年末已达到4.44亿元,这一数据占到公司资产总额10.95亿元的40.54%。

作为在新能源汽车中用以承载、固定、保护以及集成电池组的机构部件,普华有策近期的报告显示,电池盒市场是由新能源汽车市场发展所带来的一个全新赛道,尚处于发展的早期阶段,市场空间巨大。

不过,良好的市场前景吸引了诸多企业加码电池盒市场,这无疑也将加剧行业竞争。

国内电池箱体龙头企业之一的和胜股份(SZ002824,股价35.75元,市值71.40亿元)于2022年11月在深交所互动易上回复投资者提问时就表示,面对日益严峻的市场竞争,未来将通过自身优秀的研发生产服务能力,持续深度绑定行业优质客户,并在市场中开拓进取,打造产品品牌力,争取增量项目抢占市场份额。

新铝时代在招股书中表示,除了深度绑定比亚迪之外,公司逐步开拓了吉利汽车(HK00175,股价12.86港元,市值1293亿港元)、金康能源、欣旺达(SZ300207,股价23.4元,市值436亿元)、国轩高科(SZ002074,股价32.1元,市值571亿元)等新能源产业下游整车厂商和动力电池厂商。公司也表示,未来将持续进行研发技术创新,通过提升自身产能规模,积极拓展客户资源,匹配下游新能源汽车快速发展趋势。

但记者注意到,新铝时代的电池盒箱体在2019年还拥有5家以上属于不同实体的客户,到了2021年和2022年上半年已分别减少至4家和3家。到了2022年上半年,长安汽车、欣旺达等已从新铝时代的电池盒箱体客户名单中消失,新铝时代对金康能源的销售收入也仅为163.85万元。

从招股书可以看到,新铝时代新能源电池箱体的销售收入和后续列示的对前五名电池盒箱体业务客户销售金额基本一致。

图片来源:招股书截图

这些变化,也令新铝时代在电池盒箱体新客户开拓事项顺利与否打上问号。

此外,记者还注意到,重庆合泽实业发展有限公司、重庆恒亚实业有限公司、重庆綦远远成铝业有限公司(已更名为重庆犇腾铝业有限公司)3家重庆本地公司同时位居新铝时代的前五大客户和前五大供应商之列。

新铝时代在招股书中并未披露对上述3家公司的销售内容,但在2019年至2022年上半年,新铝时代的其他业务收入占公司整体营收的比例分别达16.40%、23.25%、21.08%和18.32%,其他业务收入主要是对一些边角余料、废铝屑等的销售。

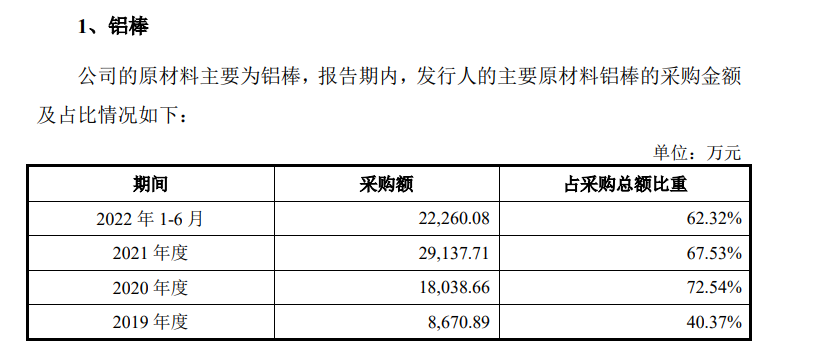

在采购方面,上述3家公司主要是向新铝时代提供铝棒,这也是新铝时代最主要的原材料,2020年以来,新铝时代对铝棒的采购额占公司采购总额的比例在6至7成左右。但是,新铝时代在招股书中并未披露对铝棒的具体采购价格,仅披露了采购定价模式为“铝锭市场价格+加工费”,并表示“报告期内,公司主要原材料铝棒的采购价格与市场价格变动趋势基本一致”,新铝时代对上述3家公司铝棒的具体采购价格亦未做披露。

图片来源:招股书截图

新铝时代在报告期内对铝棒的平均采购价格分别为多少?对上述3家公司的铝棒采购价格分别又是多少?

对于上述疑问,新铝时代证券部门在回复《每日经济新闻》记者的采访时仅表示,以公司披露的招股书以及其它公开信息为准。

封面图片来源:摄图网-500767165

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。