近期,唐山三友新材料股份有限公司(以下简称三友新材)申报挂牌新三板,目前已收到全国股转系统挂牌审查部二次反馈意见。

《每日经济新闻》记者注意到,上市公司三友化工(SH600409,股价6.61元,市值136.45亿元)的控股股东唐山三友碱业(集团)有限公司,持有三友新材控股股东100%股权,三友化工系公司重要关联方。

三友新材主要从事溴素的生产和销售,溴素提取先天具有对卤水的依赖性,公司主要向股东唐山三友盐化有限公司(以下简称三友盐化)采购卤水。报告期(2020年、2021年、2022年1~6月)内,三友盐化系公司第一大供应商,采购金额占采购总额比例分别为39.05%、42.54%、40.56%,公司对关联采购存在一定依赖性。

公司产品结构较为单一

报告期内,三友新材主营产品包括溴素、原盐,其中溴素销售收入占比分别为97.93%、97.86%和100.00%,产品结构较为单一。2022年上半年没有原盐收入,原因是三友新材为解决同业竞争,将制盐业务类资产转让给控股股东河北长芦大清河盐化集团有限公司,不再有原盐生产业务。

至于溴素产品,系从卤水中提取并加工。报告期内,三友新材的卤水全部来自三友盐化,三友盐化是持有三友新材20%股份的主要股东,同时是三友化工控股子公司,为公司重要关联方。

三友新材向三友盐化的关联采购内容为购电和输卤设施合作费,采购占比较高。三友新材表示,在公司周边,三友盐化为唯一的卤水供应商,同时是周边区域唯一的电力供应商,具有相关售电资质,因此公司对于三友盐化的依赖具有合理性。

三友新材在溴素提取时会附加提取少量的盐,由于与三友盐化距离较近,2020年、2021年,其原盐产品全部销售给了三友盐化。

对于关联采购,三友新材表示,公司与三友盐化为平等的合作关系,不存在控制与从属。公司需要从三友盐化采购卤水以提取溴素,卤水供应为公允的市场价格,双方合作是互利共赢的,因此公司具有独立面向市场的能力。

根据三友新材与三友盐化签订的《合作协议》,三友盐化利用自有盐田设施,包括卤水泵、卤水池、输卤管道沟渠等,为三友新材提供卤水及配套服务。三友盐化根据卤水主要产品溴和原盐产值及卤水量分摊成本测算得出标准卤水单价。

对此,二次反馈意见要求公司补充说明历次《合作协议》中涉及定价部分的具体内容、定价依据及变化情况,进一步说明关联采购的公允性,是否存在通过关联方分担成本费用或利益输送情形。

值得注意的是,三友新材主营产品毛利率较行业平均值偏低,主要原因正是由于公司产品单一,规模较小,难以与其他产品形成协同效应,各项成本支出较高。同时公司无法自取卤水,需要三友盐化提供,所产生的输卤设施合作费占各期营业成本比例分别为13.90%、12.65%和14.18%。

报告期内,三友新材溴素产品毛利率分别为57.77%、60.78%、62.38%,而2020年、2021年同行业公司溴素产品毛利率平均值分别为60.74%、68.32%。

经销模式收入占超95%

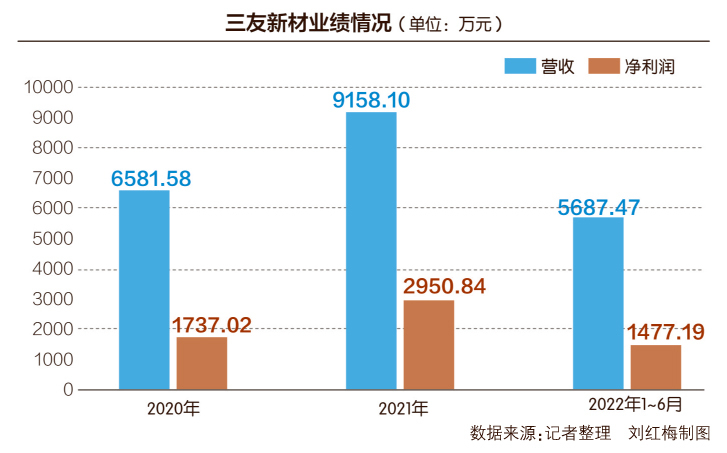

报告期内,三友新材分别实现营业收入6581.58万元、9158.10万元、5687.47万元,分别实现净利润1737.02万元、2950.84万元、1477.19万元。

《每日经济新闻》记者注意到,从主营产品溴素的销量来看,报告期内销量分别为2644.38吨、2298.88吨、1161.78吨,2021年销量有所下滑,公司业绩增长主要靠产品价格上涨。报告期内溴素产品销售单价分别为2.44万元/吨、3.90万元/吨、4.90万元/吨,主要原因系溴素国内供应减量明显,进口增量有限,整体供应短缺带动溴素价格连续上涨。

近年来受疫情影响,港口物流不畅,导致进口渠道受阻,国内市场进一步偏紧,溴素单价易涨难跌。三友新材认为,溴素属于大宗工业原料,受经济周期影响,价格具有周期波动性,未来溴素的价格受多重因素的影响,至于可持续性难以判断。

按照公开转让说明书(申报稿)中自述的“竞争劣势”,公司目前产品结构单一,为基础的化工原料,受限于卤水供应量及气候等因素,产能提升受到制约。目前,三友新材核定的溴素产能为年产3000吨。

在销售方面,由于三友新材采取“款到发货”的销售模式,且货物由危化品专用罐车运送,单车货值较高,只有少数有实力下游企业能够与公司合作并成为公司客户。因此,三友新材销售多数通过经销商完成,且客户集中度较高。公司也对此提示了“经销商依赖风险”。

报告期内,公司经销模式收入占比分别为97.93%、97.86%、95.15%,对前五名客户的收入占比分别为94.03%、84.08%和90.80%,其中第一大客户天津华凡化工有限公司收入占比分别为52.32%、39.19%和33.20%。

报告期内,与三友新材存在业务往来的经销商数量变动不大,数量分别为7家、11家和7家,其中,2021年度新增开始合作的经销商4家。三友新材表示,2021年、2022年1~6月经销商复购率为85.71%、63.64%,复购率较高,说明经销商具有稳定性,报告期内经销商经营业绩较好,经销商具有持续性。

对于本次挂牌新三板相关事宜,2022年12月20日、21日上午,《每日经济新闻》记者多次致电三友新材并发送了采访邮件,但其电话无人接听,截至发稿,尚未回复采访邮件。