以往年度,上市险企“开门红”期间主力产品的结构基本为“短期年金+万能账户”。山西证券在最新报告中指出,但与之相比,增额终身寿险产品的高收益率、确定性、灵活性等优良品质更为突出,市场认可度较高,预计增额终身寿险的引入将促使险企“开门红”期间取得良好的销售成果。

每经记者|涂颖浩 每经编辑|马子卿

“与去年同期相比,今年增额终身寿险非常受中高净值人群欢迎。最近,我的团队还有一个3000万的保单承保。”近日,一位大型寿险公司资深经理王尧在与《每日经济新闻》记者交流时表示,得益于2023年“开门红”主打的增额终身寿险等产品具备吸引力,以及背后对接的医疗资源满足了当下客户对医疗服务的高需求,今年团队拿下的百万保费的件数很多。

据了解,继中国人寿去年10月率先开启“开门红”后,平安、太保、新华等主要上市险企陆续打响“开门红”,产品形式以“年金险+增额终身寿险”搭配为主。在当下其他类别资产收益率下降背景下,储蓄类保险产品吸引力凸显。

以往年度,上市险企“开门红”期间主力产品的结构基本为“短期年金+万能账户”。山西证券在最新报告中指出,但与之相比,增额终身寿险产品的高收益率、确定性、灵活性等优良品质更为突出,市场认可度较高,预计增额终身寿险的引入将促使险企“开门红”期间取得良好的销售成果。

有不具名券商人士在与记者交流时表示,虽然疫情波动对代理人线下展业短期产生一定影响,但从“开门红”前期销售看,上市险企整体表现良好。

上市险企2023年“开门红”产品以年金险、两全险、增额终身寿险为主。据了解,2022年10月,中国人寿率先推出三款“开门红”产品。

此后,中国平安、中国太保、新华保险等上市险企也相继推出了“开门红”产品。国泰君安非银金融团队称,12月以来,较晚启动“开门红”的险企陆续推出2023年的“开门红”产品进行预热,延续了满足客户财富管理需求的短期储蓄以及增额终身寿险等产品策略。

国泰君安非银金融团队指出,太保寿险推出新版增额终身寿险产品,新增万能账户和双被保险人设计,双账户设计进一步满足客户的财富管理需求;太平人寿推出快速返还型年金险产品,提供满足高确定性收益及中短期流动性需求的资金配置方案,同时考虑到高龄人群的养老财富管理需求和年轻群体的支付习惯,扩展投保年龄上限至80周岁,并支持更为灵活的月缴保费方式。

值得关注的是,多家上市险企在2023年“开门红”产品中引入增额终身寿险,更好满足当前客户对确定性收益产品的需求。如在保障的确定性与灵活性方面,平安寿险推出的一款增额终身寿险产品的年度保额,自第二个保单年度起按每年3.5%确定递增,其现金价值则在交费期满一定年度后,按约3.5%逐年递增。

此外,上市险企的“开门红”主险还可搭配万能账户组合投保,实现财富持续增值。《每日经济新闻》记者注意到,从附加账户利率水平看,“开门红”万能型产品保底利率在1.75%—2.5%区间,不过,最新结算利率仍处于较高水平,最高可达5%。

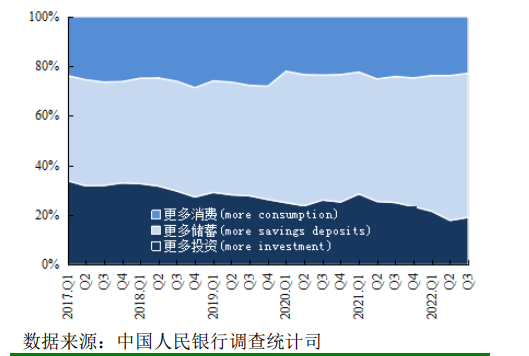

根据央行发布的2022年第三季度城镇储户问卷调查报告,当前居民消费意愿持续走弱;倾向于“更多储蓄”的居民占58.1%,比上季减少0.3个百分点;倾向于“更多投资”的居民占19.1%,比上季增加1.2个百分点。偏爱“银行、证券、保险公司理财产品”投资方式的居民占比为45.6%。山西证券报告认为,主打储蓄险产品的“开门红”或将收获佳绩。

居民消费、储蓄、投资意愿

资料来源:《2022年第三季度城镇储户问卷调查报告》

由于上市险企“开门红”运作策略上的偏重点不同,2022年1-11月,险企保费增长明显分化,太保寿险、太平人寿、新华保险分别同比增长6.56%、2.69%、1.06%;中国人寿、平安寿险、人保寿险分别同比下降0.34%、2.53%、3.99%。

国泰君安非银金融团队指出,当前正值保险公司“开门红”的关键销售阶段,而疫情快速蔓延对保险公司线下展业造成冲击,预计代理人客户拜访、客户经营活动等短期将受到一定限制,影响预期的销售节奏。上市险企中较早启动预收避开疫情高峰的险企更为受益。

安永最新发布的报告《面向个人财富管理市场机遇,共迎新起点,共赴新征程》指出,当下,大众的财富管理需求存在三个值得关注的特点,一是需要关注需求的适配性,二是需要帮助大众熨平波动、穿越周期、兑现长期收益,三是热点需求主题突出。以“养老”这个民生热点领域为例,“养老”主题下存在广阔的财富管理细分需求。

近年来,随着市场不确定性上升叠加老龄化程度加深,居民财富管理需求日趋向“稳”,品质养老需求也日益提升。

“在今年的‘开门红’保单成交过程中,产品背后对接的医疗资源也是促成客户购买的关键因素之一。”王尧表示,受疫情等因素影响,相对于保险产品价格本身,现在客户对于医疗、养老服务则会更加看重。因此,成交的大单会多于往年。以居家养老服务为例,促成的百万级保单件数也很多。

《中国居家养老发展趋势白皮书》表示,目前,养老方面的保险需求,一是年老后生活费用的给付需求,二是由于身体机能的衰退所产生的医疗照护费用的支付需求。而专业的保险机构在满足上述资金需求的同时还能作为支付方对市场资源进行筛选与整合,去粗存精,让专业、优质的养老服务和医疗健康资源得到有效配置。

封面图片来源:每日经济新闻 兰素英 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。