进入12月后,持有特斯拉(TSLA.US,股价123.15美元,总市值3889亿美元)的投资者们开始愈发睡不好觉了。短短三周,最高市值曾达上万亿美元的特斯拉下跌了35%。

截至12月22日周五收盘,特斯拉股价跌近2%,至123.15美元,收于两年多以来的最低点,市值跌破4000亿美元,本周累计下跌18%,市值蒸发约850亿美元。若以去年11月初的历史最高价格414.50美元计算,至今一年时间蒸发9190美元市值(约合6.43万亿元人民币),跌幅超70%,已跌出全球上市公司市值前10名。全球上市公司市值排行网CompaniesMarketCap(公司市值)数据显示,特斯拉市值达3888.7亿美元,比腾讯低5亿美元。

据财联社报道,对此,特斯拉的长期空头们自然是迎来狂欢。其中,被誉为特斯拉的最大空头的Gordon Johnson竟做出了更大胆的预测:股价将继续下跌80%至23美元。他指出特斯拉转向机器人技术、电池存储和电动半挂卡车等新收入来源的计划,纯粹是对基本面的干扰。归根结底,特斯拉95%的收入来自于汽车销售,5%来自于亏损的能源部门。他表示,特斯拉只是一家汽车公司,且是一家产能超出销售太多的汽车公司。

对于特斯拉股价的下跌,市场普遍认为是受其需求不振的影响。另有机构表示,股价亦主要反映特斯拉CEO埃隆·马斯克对于Twitter收购事件带来的系列负面影响。据统计,马斯克在过去一年里出售的特斯拉股票总额达到近400亿美元。

22日盘后,马斯克在Twitter Spaces上向投资者作出承诺,在未来18-24个月内,都不会出售任何特斯拉股票,“我保证,从现在起至少两年内不会卖特斯拉股票,明年在任何情况下我都不会卖。”

股价为何“跌跌不休”?

据21世纪经济报道,对于特斯拉股价持续下挫,一些人将其归咎于马斯克收购推特。不少投资者指责,马斯克在推特上花费了太多时间。

不可否认,马斯克收购推特的确加剧了特斯拉股价下滑。嘉盛集团资深分析师Joshua Warner对记者分析称,考虑到动荡的经济环境、不时中断的供应链以及更加激烈的竞争,今年对特斯拉来说相当艰难,不应把所有责任都归咎于马斯克收购推特,但此次收购无疑加剧了今年特斯拉股价的下跌。

马斯克不仅是特斯拉老板,还经营着一系列明星公司,包括火箭公司SpaceX、隧道公司Boring Co和脑机接口公司Neuralink,而推特今年又加入了这份名单。大多数首席执行官管理一家公司就已焦头烂额,马斯克身兼数职的挑战可想而知。

为了填补推特这一“窟窿”,马斯克今年还不得不大举出售特斯拉股票。12月15日美国证券交易委员会(SEC)公布的文件显示,特斯拉CEO马斯克卖出了至少价值35.8亿美元的股票,从12月12日至14日,马斯克总共出售了2199.5万股特斯拉股票,这也意味着马斯克在过去一年中出售的特斯拉股票总额达到近400亿美元。

不过,马斯克的“分心”可能并非根本原因。在特斯拉股价“跌跌不休”背后,美联储激进加息以及即将到来的经济衰退起到了关键作用。

今年年初,特斯拉市值一度达到1.2万亿美元,是世界上市值最高的公司之一,马斯克也顺利坐上全球首富宝座。但随后,高通胀引发了数十年未见的紧缩大潮,美联储今年已暴力加息425个基点,流动性急剧收紧,美股进入熊市,特斯拉等高估值成长股更是备受打击。

马斯克也将特斯拉股价下跌部分归咎于宏观经济因素,随着无风险的银行储蓄利率开始接近没有保障的股市回报率,人们越来越多地将资金从股市转到现金,从而导致股市下跌。

Facebook前首席安全官Alex Stamos甚至警告称,如果特斯拉股价继续下跌,那么最终会有激进投资者进场,这些激进投资者或将挤入董事会,然后向马斯克施压,甚至可能把马斯克踢下CEO的位置。

在重重压力下,即使是任性的马斯克也不得不“低头”,准备将工作重心重新转移至特斯拉。马斯克21日表示,他将在找到继任者后辞去推特CEO一职。马斯克已经开始寻找新的人选,不过寻找新CEO的过程可能会很长,需要一段时间才有结果。

马斯克。图片来源:视觉中国

特斯拉空方声音渐多

据证券时报报道,面对股价的接连下跌,目前看空特斯拉的声音也渐渐增多。

投资研究公司GLJ Research负责人Gordon Johnson一直被誉为特斯拉的最大空头,这位华尔街资深人士自2018年以来就对特斯拉频频唱衰,并一直给出远低于同行的特斯拉股价目标,他认为2023年特斯拉股价还将下跌。

他指出特斯拉转向机器人技术、电池存储和电动半挂卡车等新收入来源的计划,纯粹是对基本面的干扰。归根结底,特斯拉95%的收入来自于汽车销售,5%来自于亏损的能源部门。他表示,特斯拉只是一家汽车公司,且是一家产能超出销售太多的汽车公司。

Johnson认为,与其他电动车企业相比,特斯拉的估值仍然被投资人高估。其市盈率约为40倍,而福特、通用和丰田的市盈率分别只有5倍、6倍和10倍。特斯拉目前的市值虽然大减,但仍遥遥领先于其他汽车制造商,相当于三大汽车制造商的总和,而其2021年的汽车销量却只有三大汽车的5%。

Johnson指出,特斯拉需要证明其仍在快速且可持续的增长来匹配市场对它的高估值,但现在电动车市场需求正在下降。他认为特斯拉今年在中国、美国等市场的降价已经反映出了它的需求问题。

此外,降价也可能是竞争加剧的一个应对策略,Johnson表示,特斯拉虽然一直是电动车领域的领先企业,但其技术优势已经不再明显。他质疑称,现在很多其他汽车业拥有相同或更长的续航里程,并能更快速地进行充电。竞争显然是特斯拉不得不面对的棘手问题。

最后,Johnson还表示,马斯克的抛售戏码损害了特斯拉股票,马斯克在推特上支持的一些“右翼言论”,正在让他的主要买家疏远特斯拉。

另外,当地时间周三,曾经最为看好特斯拉的摩根士丹利发布了一篇名为《特斯拉的衰落:大型汽车公司会在电动汽车上“眨眼”吗?》的报告,首席汽车分析师Adam Jonas提出,是否“是时候考虑除电动车之外的其他技术路径了”?

在报告中,Jonas提出了几个反对整个电动汽车行业(以及特斯拉)的论点:在联邦基金为零的情况下,当特斯拉是一家市值万亿美元的公司时,将电动汽车视为理所当然要容易得多。但是,我们确定电池是实现交通脱碳的唯一(或最终)途径吗?这项技术足够便宜吗?我们的电网准备好了吗?扶持政策是否可行?像保时捷投资电子燃料作为电动汽车的‘双路径’/互补技术的故事值得关注。

据财联社报道,原先一些力挺特斯拉的投资者和华尔街分析师也开始无法忍受埃隆·马斯克将大把时间用在他的“新玩具”——推特公司上。其中就包括了美国投行Wedbush分析师Dan Ives。一年之前,Dan Ives曾预计特斯拉的股价将在12个月内上涨近30%,并维持1400美元的基本目标价。但现实确是,股价已经从400美元跌至120美元附近,Dan Ives也因此失去信心,成为了“前特斯拉多头”。Ives在周五的最新说明中写道,“当前,特斯拉需要一名领导者,而不是Ted Striker。”

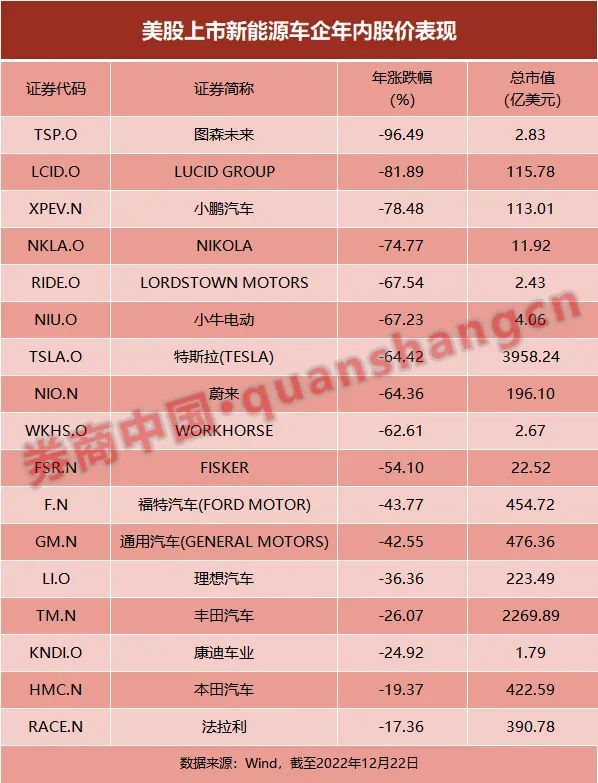

值得注意的是,美股上市的多家新能源车企股价在2022年都遭遇大幅下跌。Wind数据显示,美股新能源车概念中,图森未来股价年内跌超90%,LUCID GROUP股价年内跌超80%,小鹏汽车、NIKOLA股价年内跌超70%。

每日经济新闻综合21世纪经济报道、证券时报、财联社

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

封面图片来源:视觉中国