◎上交所要求风范股份结合目前财务状况、剔除日常运营所需资金后的可用资金规模、融资渠道及能力等,说明改以大额现金方式支付的可行性;并测算支出现金对价对公司资产负债率等相关财务指标的具体影响,并结合可能产生的风险进一步说明调整交易方案的审慎性和合理性。

每经记者|朱成祥 每经编辑|董兴生

12月7日晚间,风范股份(SH601700,股价5.92元,市值67.60亿元)收到上交所问询函。起因为12月6日晚间,风范股份披露了《关于重大资产重组变更为支付现金收购资产的公告》。上市公司原计划通过发行股份及支付现金方式购买苏州晶樱光电科技股份有限公司(以下简称“晶樱光电”)100%股权,并募集配套资金。

为加快交易进程、提高交易效率、减少交易成本,经审慎考虑,风范股份拟计划终止原发行股份及支付现金购买资产事项,并拟调整为以现金方式收购晶樱光电60%股权。

晶樱光电是一家光伏硅片制造商。不过,近日,光伏硅片价格已迎来拐点。上交所在问询函中提到,公开信息显示,有市场机构预测2022年底全球光伏硅片产能将显著高于下游需求,或存在过剩风险。因此,上交所要求公司说明标的资产评估增值率较高的合理性。

目前,硅片价格在持续保持高位后,终于开始松动。11月27日,TCL中环(SZ002129,股价40.03元,市值1293.66亿元)披露单晶硅片价格,182尺寸150um厚度P型单晶硅片价格为7.05元/片,较10月31日公布的7.38元/片价格下跌0.33元/片。218.2、210尺寸硅片价格也分别有所下滑。

硅片价格已出现松动,风范股份为何此时收购光伏硅片制造商。对此,《每日经济新闻》记者于12月8日致电风范股份,接线工作人员表示:“董秘、证代都不在。”

公司在公告中解释称,鉴于对光伏行业发展前景的信心及对标的公司的认同,公司希望通过现金方式收购标的公司控股权,尽快将该业务纳入上市公司体系内,尽快完成对标的公司的整合工作,助力上市公司产业转型和产业布局。此外,较原方案收购标的公司100%股权,现方案以现金方式收购标的公司60%股权,控股标的公司的同时保留标的公司原股东部分股权,有利于标的公司经营管理,更有利于保护上市公司股东利益。

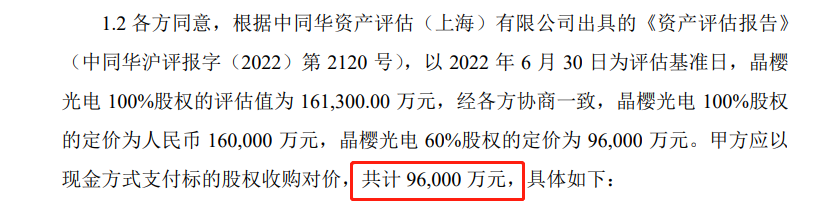

风范股份原计划通过发行股份及支付现金方式收购晶樱光电100%股权,并募集配套资金。此次,则是完全以现金方式支付,晶樱光电60%股权作价9.60亿元。

图片来源:公告截图

风范股份认为,此次交易后,上市公司将进入新能源业务领域,公司将进一步拓宽市场领域,通过资源整合,优化业务布局。而标的公司将对上市公司的主营业务形成良性补充。将形成“输电+光伏”的产业格局,打造新的利润增长点,发展壮大业务规模的同时也提高了盈利能力和综合竞争力。

关于收购资金,风范股份表示,公司资金较为充裕,截至2022年9月末,公司货币资金余额为7.77亿元,同时未使用授信额度约30亿元,本次现金交易不会对上市公司的正常生产经营产生影响。

上交所认为,风范股份需以现金支付交易对价9.6亿元,而上市公司三季度末账面货币资金余额仅7.7亿元。此外,上市公司2022年前三季度营业收入同比下滑14.71%,净利润同比下滑57.25%。

上交所要求风范股份结合目前财务状况、剔除日常运营所需资金后的可用资金规模、融资渠道及能力等,说明改以大额现金方式支付的可行性;并测算支出现金对价对公司资产负债率等相关财务指标的具体影响,并结合可能产生的风险进一步说明调整交易方案的审慎性和合理性。

晶樱光电成立于2009年9月,主营业务为研发、生产和销售单晶硅片、提纯锭、多晶硅片及多晶硅锭,并提供单晶硅片的受托加工服务。

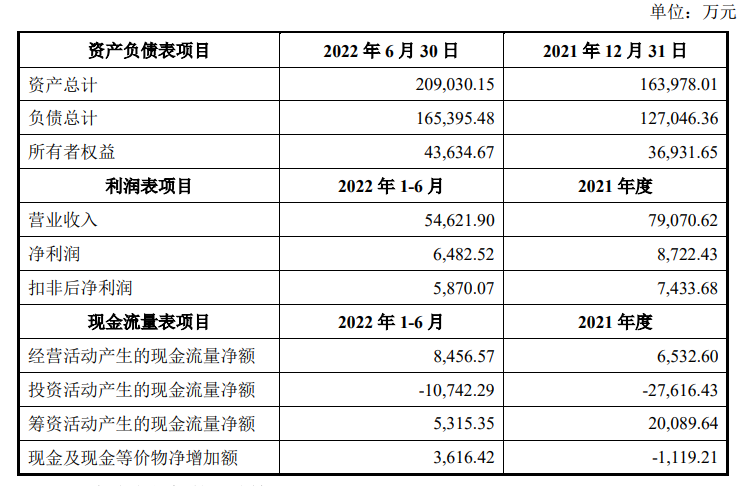

2021年、2022年1-6月,晶樱光电营收分别为7.91亿元、5.46亿元;净利润分别为8722.43万元、6482.52万元。截至2021年12月31日,晶樱光电所有者权益为3.69亿元;截至2022年6月3日,其所有者权益为4.36亿元。

图片来源:公告截图

中同华资产评估(上海)有限公司以2022年6月30日为评估基准日,分别采用资产基础法及收益法对晶樱光电股东全部权益在评估基准日的市场价值进行评估。本次评估最终选用收益法评估结果作为标的公司股东全部权益价值评估结论,晶樱光电股东全部权益价值评估值为16.13亿元,评估较合并口径净资产增值11.77亿元,增值率269.66%。

上交所要求公司说明收益法评估的具体过程,包括但不限于收入、成本、利润、折现率等指标的具体预测数据,并说明标的资产评估增值率较高的合理性。

此外,上交所要求公司结合光伏硅片行业的发展现状、供需形势、竞争格局与未来趋势,标的资产近年来业绩波动情况及驱动因素,说明相关因素是否可持续及依据。

2021年、2022年是硅片景气期,晶樱光电在此期间业绩表现良好,不过其2020年业绩却不尽如人意。根据评估报告,其2020年实现营收3.24亿元,亏损7562.71万元。若硅片价格进入下行区间,晶樱光电能否继续保持业绩高增长,值得进一步观察。

封面图片来源:每经记者 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。