近日,北京产权交易所挂出了一则幸福人寿保险股份有限公司股东的招商项目,深圳市亿辉特科技发展有限公司和深圳市拓天投资管理有限公司计划合计出售幸福人寿16.59亿股股份,约占总股本16.37%。

每经记者|袁园 每经实习编辑|马子卿

近日,北京产权交易所挂出了一则幸福人寿保险股份有限公司(以下简称幸福人寿)股东的招商项目,深圳市亿辉特科技发展有限公司(以下简称亿辉特)和深圳市拓天投资管理有限公司(以下简称拓天投资)计划合计出售幸福人寿16.59亿股股份,约占总股本16.37%。

资料来源:北京产权交易所网站

招商信息显示,项目招商披露时间截止到2023年01月16日。《每日经济新闻》记者注意到,亿辉特和拓天投资分别是幸福人寿第四大股东和第六大股东,分别持有9.27%、7.10%股权,合计持股比例为16.37%,与招商项目所披露的股权数量一致。也就是说,如果此次这两位股东顺利出售,将不再持有幸福人寿股权。

公开资料显示,幸福人寿成立于2007年,总部设在北京,注册资本金达101.3亿元人民币,截至2021年12月末,幸福人寿总资产727.21亿元,总负债666.68亿元,净资产60.53亿元。

幸福人寿主营业务包括:人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律允许的保险资金运用业务;以及经中国银行保险监督管理委员会批准的其他业务。目前,幸福人寿已设立22家分公司,253家分支机构,提供覆盖寿险、疾病、医疗、意外、财富管理等多个领域,充分满足客户全生命周期多层次需求的保险产品和服务。

从幸福人寿的股权来看,幸福人寿共有18家股东。其中,持股比例超过5%的股东有诚泰财产保险股份有限公司、东莞市交通投资集团有限公司、三胞集团有限公司、亿辉特、陕西煤业化工集团有限责任公司和拓天投资,持股比例分别为30.000%、20.995%、14.182%、9.271%、8.185%和7.104%。此次挂牌招商的正是幸福人寿的第四大股东和第六大股东,如果招商完成,亿辉特和拓天投资将退出幸福人寿。

幸福人寿持股比例在5%以上的股东

资料来源:幸福人寿2022年三季度信息披露公告

对于潜在意向方,亿辉特和拓天投资并没有设置太多“门槛”。招商项目信息显示,两位股权转让方并未设置资质要求,也无需缴纳诚意金,意向方资质要求只需要按照国家相关规定执行。

值得一提的是,虽然设置“门槛”不高,但是这部分股权却存在质押和冻结的问题。

资料来源:北京产权交易所网站

对于被冻结股权能否转让的情况,最高人民法院、国家工商总局发布的《关于加强信息合作规范执行与协助执行的通知》规定:股权、其他投资权益被冻结的,未经人民法院许可,不得转让,不得设定质押或者其他权利负担。也就是说,想要转让被冻结的股权,需要获得人民法院许可。

作为标的方,幸福人寿虽然成立已有十余年之久。截至2022年三季度末,2022年幸福人寿保险业务收入共计169.88亿元,净利润0.92亿元,与去年同期相比,保险业务收入同比增长71%,但利润同比降低88%。

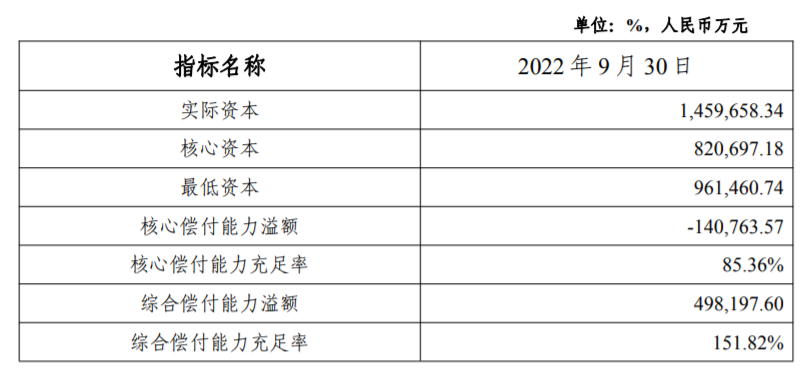

幸福人寿三季度核心偿付能力充足率为85.36%,综合偿付能力充足率为151.82%。幸福人寿表示,公司将持续加强资产负债匹配管理,降低利率风险;根据偿二代监管体系的要求,进一步提升资本运用及风险管理能力;从公司资本约束方面考量未来业务发展规划,进一步做好业务结构优化转型及资产配置等方面的工作;充分把握政策机遇,拓宽资金运用渠道,加强投资市场研究。

幸福人寿2022年三季度偿付能力信息

资料来源:幸福人寿2022年三季度信息披露公告

中债资信今年6月发布的《幸福人寿保险股份有限公司跟踪评级》显示,幸福人寿以传统寿险为主,截至2022年1季度末,传统寿险占比63.73%,万能险和分红寿险分别占比10.68%和20.68%。

但值得注意的是,幸福人寿主要业务渠道仍为银保渠道,且占比逐年提高,2021年占比上升至77.79%,2022年1季度银保渠道占比进一步增至85.51%,公司整体更加依赖银保渠道,团险以及个险增长承压,渠道发展均衡性有待提高。

中债资信表示,未来12到18个月内,随着行业风险防范措施的增强,寿险行业有望保持较低的经营风险。资源配置方面,幸福人寿保费规模有所增加,市场份额提高,业务结构有所调整,万能险及分红险占比增加,幸福人寿仍依赖银保渠道,渠道发展均衡性有待提升,承保端业务品质预计仍保持一般,幸福人寿保费业务收入有望保持稳定,未来盈利稳定性有待观察,整体资源配置能力一般。债务政策方面,幸福人寿流动性表现尚可,偿付能力以及财务灵活性均有所弱化,整体债务政策表现一般。此外,幸福人寿外部支持作用仍很强。综合考虑上述主要评级要素的预期表现,中债资信给予幸福人寿的评级展望为稳定。

封面图片来源:摄图网-501156230

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。