来源:微信公众号“每经极简投研院”

对A股不利的因素,似乎正在一个个远去;而新的事件新的预期,正在酝酿中......

三季报落幕,美联储加息落地,中德经贸新猜想,全球对锂矿的再次重视,情绪宝进入新的情绪高潮等等,一系列的事件穿插在行情中。

如何做好四季度最后一轮行情的决策,如何把握好本轮行情落幕时的风控,这是我们本文要考虑的问题。

1、海外的问题——美联储停止加息为时尚早

2、我们的问题——三季报业绩持续筑底

3、本轮行情的定性

part 1

美联储利率或持续高位

今年是进入21世纪后美联储加息最疯狂的一年。仅用8个月时间,就把美国基准利率从0.5%涨到4%。

并且正当人们盘算着“给了巴掌该给糖”的时候,美联储主席鲍威尔决定继续“扇巴掌”,而且要“扇”得持久。

再次加息75个基点之后,美联储主席鲍威尔已经明确表示,未来利率将更高,持续时间将更久。

这意味着,可能加快部分脆弱经济体货币汇率和资本流动的风险暴露,让全球金融市场的调整时间和空间进一步放大。

目前华尔街的利率定价模型里,依然以“2022年猛加息,2023年上半年缓加息,下半年不加息,2024年开始降息”作为推演框架。

这其中最核心的变量就是未来基准利率的最终值,6月份美联储FOMC预计2023年联邦基金利率会在3.8%,而现在华尔街的交易员们,已经把这个目标利率定到了5%以上。

高利率,在增加美国债持有人利息收入的同时,也会打压美国商业扩张。

part 2

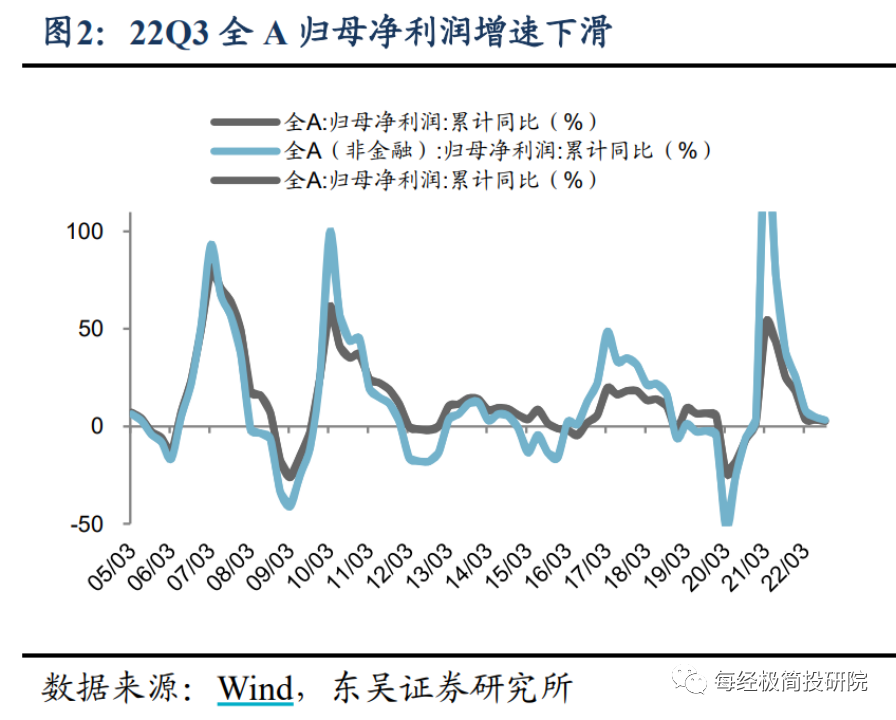

三季报业绩持续筑底

说完海外的问题,来说说我们目前面临的客观情况。

三季报业绩公布完毕,就第三季度单季来说,据东吴证券数据,全部A股的归母净利润同比增速为0.8%,剔除金融行业后,这个增速变成了-0.5%,说明“油水”还是在金融行业。

不排除未来政策继续引导金融,强力支持实体经济的可能。

好在我们碳中和赛道继续给力,今年前三季度,光伏设备行业A股公司总营收达到6465.7亿元,同比增速81%,营收规模创历史新高,增速创十年来新高;合计净利润802亿元,同比增长123.62%,盈利总额创历史新高,增速创七年来新高。

所以,我们更愿意相信,我们仍处于新旧动能转换的窗口中,而我们找寻的投资方向,恰恰就在这些转换的方向上。

part 3

本轮行情定性

上面聊了那么多,其实就是在为本轮行情定性做铺垫。外部是明确的衰退信号,内部是显著的新旧动能转换窗口,注定了本轮行情是短线基调。

我们无法在外部扰动明显的背景下,走出持久行情,因为北向资金无法跟内资形成合力。

我们也无法在新旧动能转换的背景下,实现账户躺赢,因为随时的主题切换,会让存量博弈变得高频起来。

猪肉、信创、医疗、供销社、中德经贸等,皆是如此,资金追着事件走,比以往愈发勤快。

所以,赚钱的时候,多考虑止盈,降低持股成本,让自己在后面的波动中,在心态上占据主动性。

如果跟踪顶部拐点,跟踪顶背离,或者盯一条均线,放量跌破就果断撤退。

这些我们在极简社群里,已经跟粉丝们聊了不下十次了。每一轮行情必然有埋单者,我们埋一两次就行了,不必此次都抢着埋单。

(极简投研社)

(本文内容仅供参考,不作为投资建议,据此入市,风险自担)

封面图片来源:摄图网_500310945