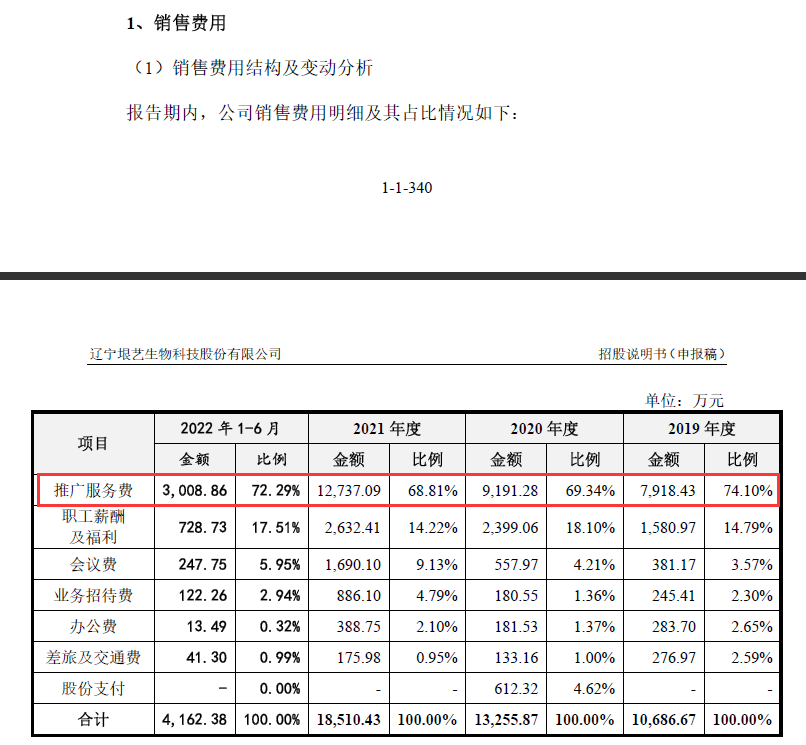

◎为扩大市场份额,垠艺生物的销售费用较高,2019年~2021年及2022年上半年的销售费用率分别达42.26%、36.53%、29.99%和17.43%,其中约七成销售费用为推广服务费。

◎2019年~2021年,垠艺生物实际控制人董何彦通过推广商分别占用公司资金1080.16万元、1793.71万元和113万元,累计占用2986.87万元用于购买房产、支付股权款等。上述配合资金占用的推广商主要为垠艺生物在职员工或离职员工相关推广商。

每经记者|张明双 每经编辑|张海妮

图片来源:摄图网-500500731

在冠状动脉疾病(冠心病)治疗过程中,冠脉支架、药物球囊等介入性医疗器械的应用越来越广泛。血管介入医疗器械商辽宁垠艺生物科技股份有限公司(以下简称垠艺生物)正在申报创业板IPO,目前已收到深交所第一轮审核问询函。

为扩大市场份额,垠艺生物的销售费用较高,报告期内(2019年~2021年及2022年上半年)销售费用率分别达42.26%、36.53%、29.99%和17.43%,其中约七成销售费用为推广服务费。

《每日经济新闻》记者注意到,垠艺生物存在多家与离职员工相关的推广商,还曾通过推广商支付销售员工薪酬。此外,报告期内,公司实际控制人、董事长、总经理董何彦也通过推广商(主要为离职员工相关推广商)累计占用公司资金2986.87万元,用于买房、支付股权款等。对此,垠艺生物11月3日通过邮件回复《每日经济新闻》记者称,近两年,公司为避免可能发生的利益冲突,对公司与在职员工及离职员工相关推广商之间的合作进行了清理和规范,至2022年1~6月已无此类交易。

垠艺生物的销售模式主要分为直销与经销,其中经销分为传统经销模式和配送模式。在直销及配送模式下,其市场推广主要由公司自主或聘请专业的市场推广服务商进行,公司需要较高的市场推广投入以实现销售规模的增长。

2019年~2021年,随着传统经销模式收入占比持续提高,垠艺生物销售费用率逐年降低,但金额仍有所增长,分别为1.07亿元、1.33亿元和1.85亿元;其中推广服务费占比分别为74.10%、69.34%和68.81%,金额分别为7918.43万元、9191.28万元和1.27亿元。

图片来源:招股书(申报稿)截图

推广服务费均直接支付给推广服务商。记者注意到,报告期内,垠艺生物的推广服务商有较多系离职员工及与其关系密切的家庭成员持股,共涉及16名离职员工、23家推广服务商。此外,报告期内还存在公司在职员工相关的推广服务商,涉及2名在职员工、3家推广服务商。

垠艺生物表示,公司部分员工或其亲属具有多年的医疗器械行业从业经验,与客户或潜在客户建立了较为紧密的联系,其个人为了充分利用自身的行业经验和资源,加入推广服务商或自己成立推广公司。

不过,上述推广服务商与垠艺生物之间的关系,并不只有推广服务方面的交易。2019年、2020年,垠艺生物通过多家推广服务商支付员工薪酬分别为457.71万元和593.36万元。其中,2019年涉及9家离职员工相关推广商、3家在职员工相关推广商;2020年涉及13家离职员工相关推广商、1家在职员工相关推广商。公司已进行全面整改,自2021年以来已全面停止通过推广商发放员工薪酬。

2019年~2021年,垠艺生物实际控制人董何彦通过推广商分别占用公司资金1080.16万元、1793.71万元和113万元,累计占用2986.87万元用于购买房产、支付股权款等。上述配合资金占用的推广商主要为垠艺生物在职员工或离职员工相关推广商。截至2021年12月31日,董何彦已将相关占用资金本金全额归还,相关资金占用利息已于2022年6月全额支付。

为何董何彦可以通过离职员工相关推广服务商占用公司资金?其对上述推广商有多大影响?11月3日,垠艺生物通过邮件回复《每日经济新闻》记者采访时表示,公司实际控制人对该等离职员工相关推广服务商不存在实质影响。

值得注意的是,2019年~2021年,大量离职员工相关推广服务商注销,23家推广商共有21家已注销。此外,3家在职员工相关推广商也在报告期内全部注销。公司对上述推广商采购推广服务是否具有必要性和合理性?

垠艺生物回复记者称,报告期内,公司与推广服务商合作系基于公司正常的业务需求,以及推广服务商提供的服务能够满足公司的选取标准和考核要求而确定,具有合理性;近两年,公司为避免可能发生的利益冲突,对公司与在职员工及离职员工相关推广商之间的合作进行了清理和规范,至2022年1~6月已无此类交易。

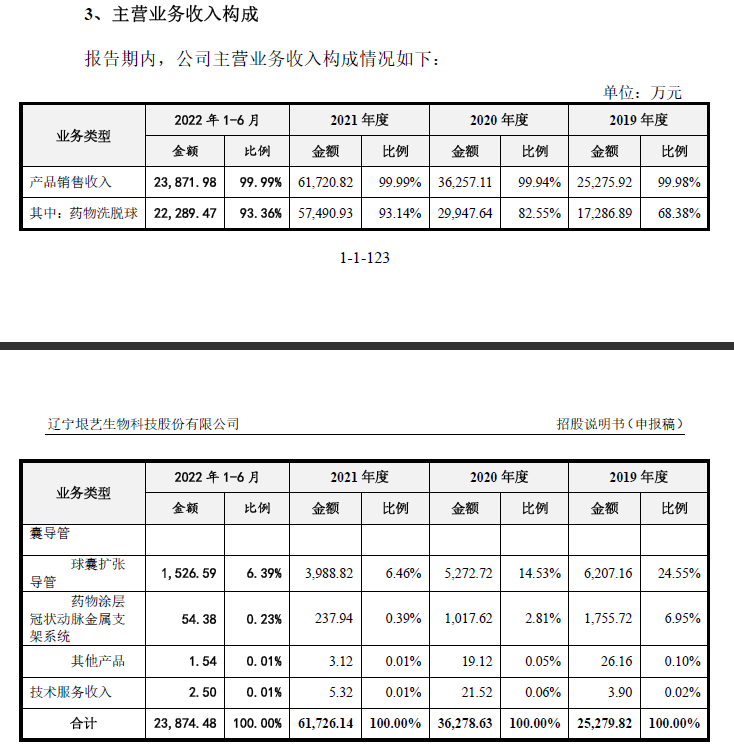

报告期内,垠艺生物实现的营业收入分别为2.53亿元、3.63亿元、6.17亿元和2.39亿元,实现净利润分别为8441.04万元、1.15亿元、2.72亿元和1.09亿元。其中,药物洗脱球囊收入占主营业务收入比重分别为68.38%、82.55%、93.14%和93.36%,球囊扩张导管收入占主营业务收入比重分别为24.55%、14.53%、6.46%和6.39%,是公司主要收入来源。

图片来源:招股书(申报稿)截图

药物洗脱球囊贡献了绝大部分收入,且占比越来越高,为垠艺生物核心产品。目前,国内共有11款冠脉药物洗脱球囊产品,公司面临的市场竞争加剧,而集采政策的实施也极大影响着公司的经营业绩。

集采政策的实施体现在医用耗材“以价换量”。执行集采后,产品价格下降,若未来销量增加不足以弥补价格下降的影响,则垠艺生物存在收入下降及业绩下滑的风险;如果产品未中选,也将对公司盈利能力产生不利影响。

垠艺生物的药物洗脱球囊在已实施集采的地区均已中选,集采实施时间主要集中在2021年及2022年上半年。报告期内,药物洗脱球囊的平均销售价格分别为8010.98元/条、6711.26元/条、4583.11元/条和2022.82元/条,出现持续下降。

虽然价格下降,但2020年、2021年,药物洗脱球囊导管产品的销售数量增长率分别为106.79%、181.11%,出现大幅增长。

2022年上半年,垠艺生物营业收入同比下降42.14%,净利润也同比有所下降,主要原因是上半年药物洗脱球囊销量增长未达预期,未能完全弥补价格下降的影响,药物洗脱球囊收入较上年同期下降41.72%。

药物洗脱球囊的销量增长是否存在市场瓶颈?对此公司回复称,2022年1~6月,药物洗脱球囊销售数量为11.02万条,已接近2021年全年销量12.54万条的水平,随着临床应用的不断增加,药物洗脱球囊具有较大的市场空间,销量增长不存在市场瓶颈。此外,公司基于在介入无植入领域取得的技术,布局了脑血管和肺血管介入无植入产品,将为公司提供业绩增长点。

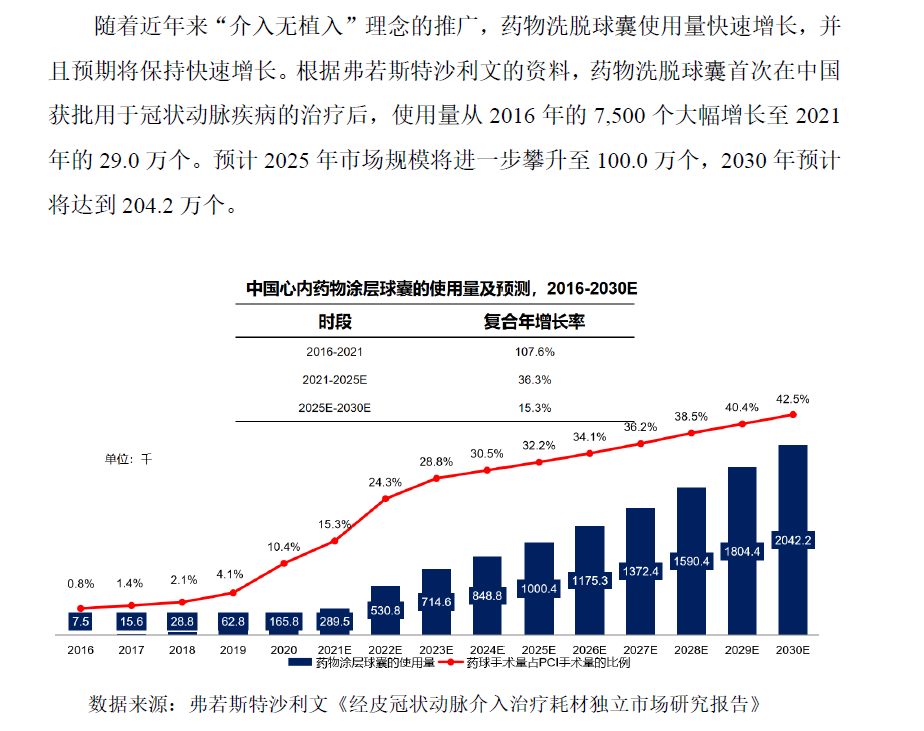

招股书(申报稿)引用弗若斯特沙利文的数据显示,药物洗脱球囊在国内使用量从2016年的7500个大幅增长至2021年的29万个,预计2025年市场规模将进一步攀升至100万个,2030年预计将达到204.2万个。

不过记者在上述弗若斯特沙利文的资料上看到,未来几年,国内药物洗脱球囊的使用量增长、市场规模增长速度会明显放缓。使用量方面,2016年~2021年年复合增长率为107.6%,预计2021年~2025年、2025年~2030年年复合增长率分别为26.3%、15.3%;市场规模方面,2016年~2021年年复合增长率为56.9%,预计2021年~2025年、2025年~2030年年复合增长率分别为21.6%、6.2%。

图片来源:招股书(申报稿)截图

垠艺生物主要客户为直销医院、配送商及经销商,终端客户为医院。由于经销商众多,公司客户数量相对较为分散。报告期内,垠艺生物对前五大客户的销售金额,占主营业务收入的比重分别为27.70%、21.22%、18.50%和16.32%。

记者注意到,报告期内,公司多家年度前五大客户注销,包括2019年第二大客户徐州正红医疗器械有限公司、徐州瀚海通贸易商行(以下简称徐州正红、徐州瀚海通);2020年第三大客户上海怀谷医疗科技中心、河南尚善医疗科技有限公司(以下简称上海怀谷、河南尚善);2020年第二大客户上海优吾心医疗器械销售中心(以下简称上海优吾心);2021年第三大客户中的上海施尔舒贸易商行、徐州施尔舒贸易商行(以下简称上海施尔舒、徐州施尔舒)。

值得一提的是,徐州正红、徐州瀚海通、上海优吾心同时为公司推广商,其中上海优吾心为公司前员工姚红香设立,垠艺生物曾通过这三家推广商支付员工薪酬。

对于前五大客户注销,垠艺生物回复《每日经济新闻》记者称,公司前五大经销商存在注销的情况,注销的原因各有不同:

一是经销商根据自身经营安排,更换其他主体同公司继续合作,销售合作具有延续性。如河南尚善、上海怀古为同一控制下企业,该客户根据自身经营安排办理注销,更换成上海祺楚医疗科技有限公司和上海睿朗医疗科技中心继续与公司合作,2022年上半年,更换后的两家经销商合计位列公司第四大经销商;上海施尔舒、徐州施尔舒因其自身发展规划原因,注销后同样分别通过同一控制下其他经销商等不同主体与公司进行交易。

二是经销商根据自身经营规划原因不再从事相关业务而注销,如徐州正红、徐州瀚海通。

三是公司为避免可能发生的利益冲突,逐步规范与在职或离职员工相关经销商的合作,业务量大幅减少或不再合作,从而该经销商注销,如上海优吾心。

垠艺生物表示,公司合作的经销商数量众多,单个经销商销售占比较小,以上相关经销商在2019年~2021年对公司营收贡献占比分别为4.3%、7.6%及2.1%,整体占比较小,因此部分经销商注销对公司经销渠道不会产生较大不利影响。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。