◎迅达工业逐步由对上汽变速器的单一客户依赖,发展为双客户核心的业务格局。对于客户集中度较高的原因,迅达工业表示,主要系汽车变速器的行业分布较为集中和公司所处的业务发展阶段所形成。

◎此次IPO最大募投项目为新能源汽车传动系统部件产业化项目(一期),拟使用募集资金1.71亿元,达产后正常生产年份每年将新增生产35万套新能源变速器传动部件和35万套主减速齿轮等产品。

每经记者|张明双 每经编辑|梁枭

近日,主营汽车传动系统零部件的浙江迅达工业科技股份有限公司(以下简称迅达工业)向创业板发起冲刺,目前已收到深交所第一轮审核问询函。

迅达工业主要产品包括汽车变速器用同步器总成、齿毂、齿套及紧固件、其他粉末冶金件等相关产品,其中同步器产品占主营业务收入占比约90%左右,产品结构较为单一。报告期内(2019年~2021年及2022年上半年),迅达工业的同步器销量分别为525万件、502.87万件、502.40万件、191.58万件,呈现逐年略降趋势。

在此情况下,迅达工业还计划通过此次IPO募集资金,新增105万件同步器的年产能、280万件粉末冶金件及其他产品的产能,能否顺利消化还是未知之数。

报告期内,迅达工业分别实现营业收入2.30亿元、2.28亿元、2.43亿元、9513.78万元,净利润4265.29万元、5454.05万元、5372.99万元、2115.21万元。由于经营规模相对较小,迅达工业的营业收入和净利润低于可比上市公司平均水平。

迅达工业的客户集中度较高,报告期内,前两大客户销售收入占比超过九成,其中对上海汽车变速器有限公司及附属和关联企业(以下简称上汽变速器)的销售占比分别为82.03%、62.95%、47.75%、44.08%,对长安汽车集团及附属和关联企业的销售占比分别为10.20%、30.30%、44.95%、48.75%。

迅达工业逐步由对上汽变速器的单一客户依赖,发展为双客户核心的业务格局。对于客户集中度较高的原因,迅达工业表示,主要系汽车变速器的行业分布较为集中和公司所处的业务发展阶段所形成。

值得注意的是,报告期内,公司对上汽变速器的销售收入分别为1.89亿元、1.43亿元、1.16亿元、4193.78万元,销售金额和销售占比逐年下降,并于2022年上半年降至第二大客户。

《每日经济新闻》记者注意到,2020年受疫情影响,汽车行业总产销量、变速器总体搭载量均出现下降,故而迅达工业收入较为稳定略有下滑;2021年汽车产销量同比增长,公司收入以及对长安汽车集团下属重庆青山工业有限责任公司(以下简称青山工业)销售收入均在增长,但对上汽变速器销售收入仍在下滑。

这或许与上汽变速器自身产量有关。迅达工业的产品主要应用于MT(手动变速器)和DCT(双离合器自动变速器),按照招股书(申报稿)披露的变速器制造企业的产量和占比情况,2019年~2021年,虽然上汽变速器为国内第一大MT/AMT变速器制造商,但产量分别为122万台、83万台、81万台,逐年下降。

与此同时,DCT变速器制造企业青山工业的产量逐年上升,迅达工业对青山工业的销售收入也逐年增加。

不过从总体来看,报告期内迅达工业的收入并没有明显增长,核心产品同步器的销售金额分别为2.04亿元、2.02亿元、2.09亿元、8023.83万元,占主营业务收入比重分别为90.17%、90.02%、87.99%、86.52%。2021年同步器收入增长,主要是价格相对较高的DCT同步器销售占比提升,同步器销量仍然变化不大略有下滑。在核心产品销量逐年下滑的情况下,迅达工业能否维持收入增长仍有待观察。

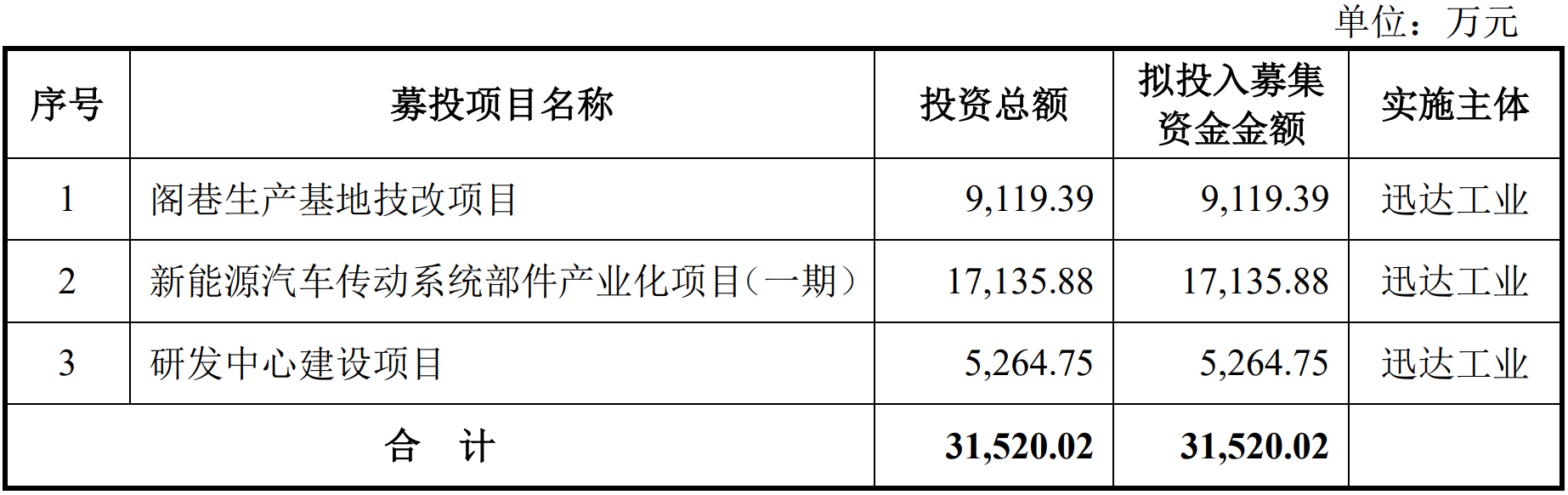

虽然报告期内同步器产品销量略有下滑,但迅达工业仍计划通过IPO募投项目扩大这一核心产品的产能。迅达工业此次IPO拟募集资金3.15亿元,其中9119.39万元用于阁巷生产基地技改项目,达产后正常生产年份每年将新增生产105万件同步器、280万件粉末冶金件及其他产品。

迅达工业募集资金具体投资项目

图片来源:迅达工业招股说明书(申报稿)截图

2019年~2021年,迅达工业同步器产能均为548.79万件,产能利用率分别为101.12%、92.32%、100.72%,现有产能趋于饱和,募投项目实施后将大幅提升同步器产能。

不过,此次IPO最大募投项目为新能源汽车传动系统部件产业化项目(一期),拟使用募集资金1.71亿元,达产后正常生产年份每年将新增生产35万套新能源变速器传动部件和35万套主减速齿轮等产品。

新能源汽车快速渗透,是所有汽车零部件厂商需要面对的课题。按照迅达工业招股书(申报稿)所述,在混合动力汽车领域,从变速器在新能源汽车的适配情况来看,主要包括DCT、AT(液力自动变速器)、CVT(无级变速器)。AT、CVT变速器不使用同步器总成产品,因此DCT变速器在新能源汽车领域的市场份额将决定同步器产品在新能源汽车领域的市场。

招股书(申报稿)并未披露DCT、AT、CVT在新能源汽车领域的具体市场数据。仅表示“目前,串联式混合动力汽车、纯电动汽车和燃料电池汽车多采用单级减速器,未来随着能耗要求的提升有望采用多挡变速器”,DCT变速器有望在自动变速器领域取得更高的市场份额。

至于迅达工业在新能源汽车领域的布局,公司已完成HDCT混合动力同步器、新能源汽车同步器产品开发并取得相关发明专利,为未来适配混合动力变速器打好了基础。

不过迅达工业也提示,公司存在由于自身研发能力不足、技术变革、客户需求变动等因素,导致公司面临向新能源汽车领域拓展不达预期的风险。

对于IPO相关事宜,10月28日,迅达工业通过邮件回复《每日经济新闻》记者表示,目前公司不方便接受相关采访,请以招股书为准。

封面图片来源:摄图网-500674266

封面图片来源:摄图网-500850476

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。