每经记者|许立波 每经编辑|董兴生

■ 相关公司:复宏汉霖(HK02696,股价12.08港元,市值65.7亿港元)

■ 核心竞争力:一体化生物制药平台;已形成“生物类似药+创新抗体药”的研发管线组合拳;自主研发的斯鲁利单抗成为国内第十三款获批的PD-(L)1

■ 所属概念:医药生物;创新药

今年上半年,复宏汉霖(HK02696,股价12.08港元,市值65.7亿港元)实现营业收入约人民币12.89亿元,较去年同期增长约103.5%;期内亏损约2.52亿元,同比收窄36%。公司表示,主要是由于核心产品陆续商业化上市并持续销量扩大所致。

中报还显示,作为一家创新药企业,复宏汉霖在持续加码创新研发。今年上半年,研发开支8.27亿元,10项临床试验取得重要进展,5个产品及2项联合疗法于全球范围内获得临床试验批准。今年3月,斯鲁利单抗获批,成为第13款国内获批上市的PD-1/PD-L1单抗。

对复宏汉霖而言,2022年是公司发展历程中里程碑式的一年。在战略规划上,公司从Biotech(生物科技)到Biopharma(生物制药分析)持续进化;在研发创新上,H药汉斯状(斯鲁利单抗)的问世,标志着公司“生物类似药+创新抗体药”的组合拳正式形成;在生产及商业方面,公司在摆脱产能桎梏后,各项产品也将实现销售放量……

不久前,复宏汉霖总裁朱俊接受了《每日经济新闻》记者的专访。朱俊于2021年1月加入复宏汉霖,目前负责公司研发、临床及BD业务及部分职能板块。在此之前,朱俊已经在生物医药行业躬耕二十余年,曾合作过70多家中国本土药企和生物公司,领导超过100个涵盖1期到4期临床试验的设计及执行。

商业化能力得到初步验证

公司系统管理效率进一步提升

中报显示,复宏汉霖的营业收入主要来自三部分,即产品销售收入、合作开发以及技术转让/商业化授权收入、其他研发服务业务。

分产品看,上半年,复宏汉霖核心产品汉曲优(曲妥珠单抗)实现销售收入约8.002亿元,较上年同期涨幅达178.2%,增长态势迅猛;国内首款生物类似药汉利康(利妥昔单抗)则获得销售分成约2.721亿元。

图片来源:复宏汉霖供图

作为业内公认的“红海”市场,PD-1(治疗肿瘤的新型药物)的市场竞争仍在进一步“内卷”。横向对比看,以PD-1四小龙(恒瑞医药、百济神州、君实生物、信达生物)为例,2022年上半年,4家企业合计实现营业收入176.24亿元,较去年同期222.45亿元的合计营收减少20.77%。

截至6月底,复宏汉霖于今年3月获批的H药汉斯状(斯鲁利单抗),实现销售收入约人民币7690万元。

朱俊认为,这一业绩说明公司的商业化能力得到初步验证,系统管理的效率也在提高。“一方面是临床注册团队的坚实可靠,让PD-1斯鲁利单抗比预期提前三个月获批;另一方面是生产团队,他们在上海疫情期间驻厂保供生产,完成了核心产品的首批发货,同时松江一厂产能提前释放也将进一步为汉曲优未来的销售放量打好基础。”

与此同时,复宏汉霖上半年在BD合作上更进一步,4款已上市的生物类似药和两款在研产品均实现了对外授权交易。

2022年6月,复宏汉霖与荷兰制药公司Organon签署授权许可及供货协议,授予其HLX11(帕妥珠单抗生物类似药)、HLX14(地舒单抗生物类似药)两款临床在研产品除中国以外全球范围内的独家商业化权益。根据协议,复宏汉霖将从交易中获得5.41亿美元的潜在收入,其中7300万美元为交易首付款,在交易金额上创下了国产生物类似药出海的新纪录。

除了之前已经实现产品上市的欧美主流市场,复宏汉霖还与Getz Pharma、Eurofarma和Abbott签署许可协议,就汉利康、汉曲优、汉达远和汉贝泰等产品达成合作,对外授权涉及亚非欧及拉美地区的27个新兴市场国家。

尽管授权产品以生物类似药为主,但也不乏H药汉斯状和HLX35(重组人源化抗EGFR和抗4-1BB双特异性抗体注射液)这样的自研创新产品。从这一点上看,复宏汉霖已经悄然突破了此前“生物类似药龙头”的固有印象,逐步发力创新药的同时,也开始自研与外部合作并举。

今年3月,复宏汉霖推出全资子公司安腾瑞霖,正式对外承接生物药CDMO服务(医药合同定制研发生产);另外,去年12月成立,注册资本为2000万元的佐临生物也将承载复宏汉霖在大分子生物检测上的技术积淀,为行业提供相应服务。朱俊认为,这些举措都是立足于公司的整体战略,在产品端、权益端的销售收入上进一步赋能,在服务端挖掘新的业绩增长点。

不过,从药企投身到CDMO,复宏汉霖将会经历从“甲方”到“乙方”角色转换的过程。在部分业内人士看来,这样“既是药企又是CDMO”的双重属性将产生利益冲突;另一方面,药企将多余产能抛向市场的行为也让资本市场对CDMO“产能过剩”的隐忧再度凸显。

对此,复宏汉霖方面曾在日前举办的中期业绩交流会上回复记者称,生物制药产业目前方兴未艾,其前景依旧非常广阔,对产能的需求也将是持续的。“复宏汉霖非常重要的一项核心竞争力,就是我们的生产质量,我们的徐汇基地是除药明康德(SH603259,股价72.24元,市值2138.5亿元)外唯一一个获得EMA认证、GMP认证的生物制药企业的生产工厂。”在公司管理层看来,复宏汉霖既然有把生产质量、技术方面的优势转化为为其他客户提供CDMO服务的能力,同时又可以为自身创造价值,何乐而不为呢?

加强研发团队建设

预计明年底实现对外部CRO的脱钩

对创新药企业来说,研发投入和药物研发进展是验证其创新成色的重要指标。

财报显示,2022年上半年,复宏汉霖确认的研发开支达到8.27亿元,同比增长11.9%。其中,费用化研发开支总额为5.34亿元,资本化研发开支总额为2.93亿元;10项临床试验取得重要进展,5个产品及2项联合疗法于全球范围内获得临床试验批准。截至目前,复宏汉霖已累计在全球范围内获得超过70项临床试验批准,并同步在中国、欧盟、澳大利亚等国家和地区开展20多项临床试验。

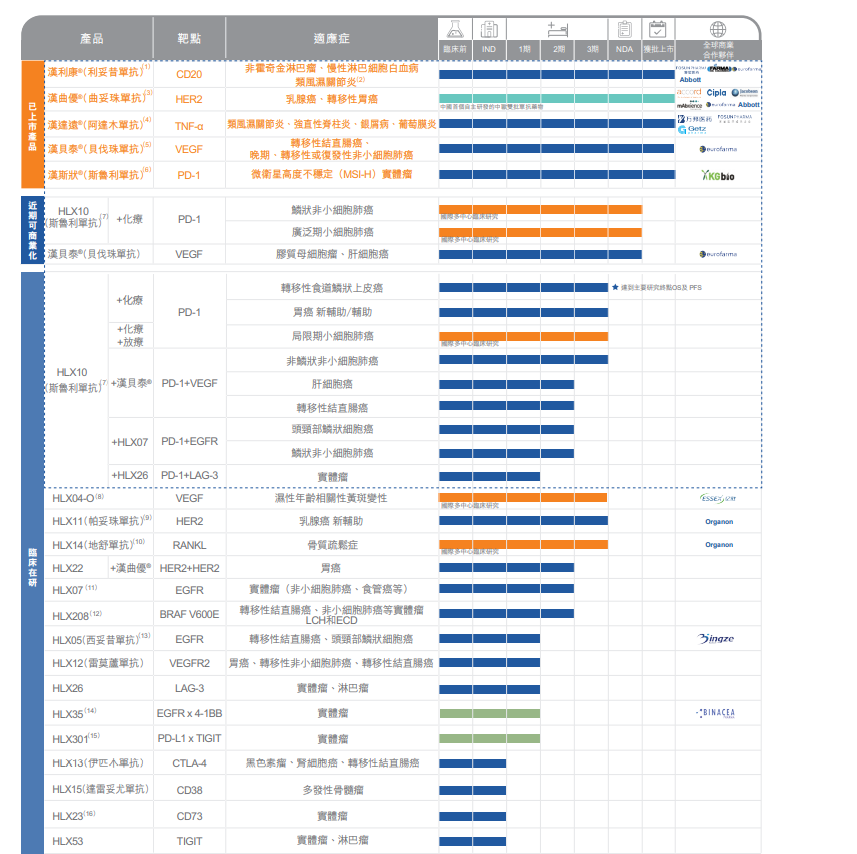

复宏汉霖产品线 图片来源:半年报截图

从具体的研发管线来看,目前,复宏汉霖已获批上市产品达到5款,临床在研的产品多达十余项,生物类似药和创新抗体药(包括改良剂型产品)大约各占一半,其中还有不少管线已接近临床后期甚至商业化。

同步开展如此多的研发管线并保持稳步推进,这对公司平衡研发投入与回报产出构成了不小的挑战。“近年来,复宏汉霖落地了一系列制度改革,以提升研发创新效率。”朱俊表示。

首先是产品管线的选取,与国际最前沿的、同类药物的研发进展相比,只有预估该产品推进到三期临床的时间能够差距在两年以内,这样的管线才值得推到临床阶段。

其次,全球化的视野必不可少,对寻求出海的创新药企而言,国际多中心临床试验(MRCT)具有重要战略价值,需要提前判断该项目管线是否能在做III期临床时实现全球统一方案以及在不同市场的同步开展,这就需要企业在立项早期就将全球患者作为一个整体来考虑。

“在立项或早期就应该分析清楚3~5年后推到III期时的创新空间,不能等项目做到风险显现了,才去后悔。”朱俊说。此外,他还提到,复宏汉霖也在逐渐减少对临床开发外包(CRO)的依赖,转而进一步组建和完善自有团队,这种模式的变化,在研发效率和费用上都给复宏汉霖带来了优化。

朱俊表示:“在美国,以前我们从临床立项到录第一个病人需要将近六个月的时间,而现在(有了自己的团队)只需要3个月,效率提高一倍。并且,由于不用依靠外部CRO,整个流程的费用也至少节省一半。”

目前,复宏汉霖约80%~90%的研发工作已交给公司自有团队完成,而不用依靠外部CRO。“基本上到明年年底,复宏汉霖要组建起一支真正做到CRO-Free(不依赖研发外包)的临床执行团队。”朱俊告诉记者。

今年3月24日,国家药品监督管理局(NMPA)官网数据显示,复宏汉霖的斯鲁利单抗获批上市,批准适应症应为经标准治疗失败后、不可切除、转移性微卫星高度不稳定(MSI-H)实体瘤患者。

在国产创新药领域,尤其是PD-1/PD-L1等热门靶点上,一个老生常谈的问题是,面对激烈的竞争,如何实现产品在市场上的突围?对此,复宏汉霖此前曾回应称,在MSI-H实体瘤上,中国每年约有30万名新发病人,该产品针对这一适应症仍是蓝海市场,甚至可以说是一个相对空白的市场。

图片来源:复宏汉霖供图

“虽然我们PD-1上市的时间比较晚,但我们依然对PD-1有非常强的信心。”朱俊说,斯鲁利单抗在临床数据上具有显著优势,其12个月的总生存期(OS)数据在同类产品中是最优的;在瘤种的布局上,斯鲁利单抗也具有差异化优势。

在采访中,朱俊对如何实现市场突围做了进一步补充。他认为,在国内市场天花板显现的背景下,海外市场已成为药企的必争之地,公司正积极寻求PD-1产品在欧美等海外市场获批上市的机会。

据朱俊透露,目前汉斯状在FDA(美国食品药品监督管理局)的注册路径已经明晰。FDA向其传达的意见是,汉斯状针对一线广泛期小细胞肺癌(ES-SCLC)的III期临床研究(ASTRUM-005)在方案设计上“真正符合国际多中心临床试验(MRCT)的标准”,在有效性上总生存期(OS)的数据也非常积极。朱俊表示:“根据与FDA的沟通结果,我们近期将开展相关桥接试验,并有望于2024年上半年前在美国递交相应的上市申请。”

此外,斯鲁利单抗联合化疗一线治疗ES-SCLC、鳞状非小细胞肺癌(sqNSCLC)和食管鳞状细胞癌(ESCC)3项适应症的上市注册申请也已获得NMPA受理。目前,全球尚无一线治疗SCLC的抗PD-1单抗获批,H药有望成为全球首个一线治疗SCLC的抗PD-1单抗,填补未来五年PD-1抑制剂一线治疗小细胞肺癌的临床空白。

摒弃“单纯的科学家思维”

聚焦真正有价值的药物

除了继续耕耘生物类似药,复宏汉霖在早期研发创新上也有了更多探索。如两款双抗产品HLX301和HLX35均已进入一期临床,公司还携手美国Palleon和诺灵生物在新型唾液酸酶融合蛋白和ADC(抗体偶联药物)技术平台等方面展开战略合作,布局以抗体为核心的新型药物,加强外部技术的引进与合作,推动早期项目储备。

在朱俊看来,公司之所以着力于这些前沿技术,并不是为了First-in-Class而First-in-Class(同类首创药物),公司一直以来的研发策略都是“由终而始”,围绕患者未被满足的临床需求展开。

资本市场上,自去年以来,国内创新药板块就一直处于相对低迷的状态,不仅二级市场上医药企业的整体市值在缩水,IPO前的投融资热度也相对冷淡许多,这也让“创新药寒冬”等论调甚嚣尘上。

据医药魔方InvestGO数据库统计,上半年,一级市场医药企业投融资事件数同比降低46.7%,环比降低45.9%;IPO事件数同比降低45.5%,环比降低55.2%;二级市场再融资事件数,同比减少57.8%,环比减少29.6%。在这一背景下,不少创新药企业艰难求生,“活下去”成了口头禅。

图片来源:摄图网-500668961

在朱俊看来,国产创新药遇冷是研发同质化严重,竞争趋于内卷的结果。“大家一起内卷,市场就遭到了极大程度的破坏,定价权丧失、天花板降低,资本市场的估值自然就会降低。”

朱俊更倾向于从积极的一面看待创新药遇冷的现象。他认为,这反而能够倒逼行业加速走向真正的创新。企业将不会为了融资而迎合部分投资人的偏好,去投入一些热门靶点,而是会将研发管线聚焦在一些未被验证的、真正创新的First-in-Class上。

谈及对未来资本市场趋势的研判,朱俊认为,如果有一款重磅国产创新药能够实现真正意义上的出海,这将是市场趋势发生大转变的信号。“关键要看是不是能有公司走出来,能够在欧美等国际市场获得可持续的收入,我认为如果有这一类公司(的出现),整个行业的估值体系都将被重塑。”

朱俊告诉记者,立足公司治理及决策的角度,一定要学会“Say No”(拒绝)。在前期立项时,负责人就应该以审慎、客观的态度来评判项目未来的临床价值,以前瞻的眼光看到项目背后的收益与风险,好的项目要坚决执行,没有价值的项目要果断止损。“生物医药公司发展到一定体量,光有科学家思维是不行的,创新必须要回归‘患者未满足的临床需求’这个根本,把资源集中在最好的产品上。好的产品在临床研究的推进过程中,它的亮点会自动浮现出来,不需要公司挖空心思去找亮点、去救产品。”

摒弃“单纯的科学家思维”,前置风险,聚焦真正有价值的药物——这样的思路,或许能为“创新药寒冬”中的药企提供一份指引。

记者 | 许立波

编辑 | 董兴生

视觉 | 邹利

视频编辑 | 张轶

排版 | 董兴生

|本文版权归“每经头条” 所有|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请向本公众号后台申请

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。