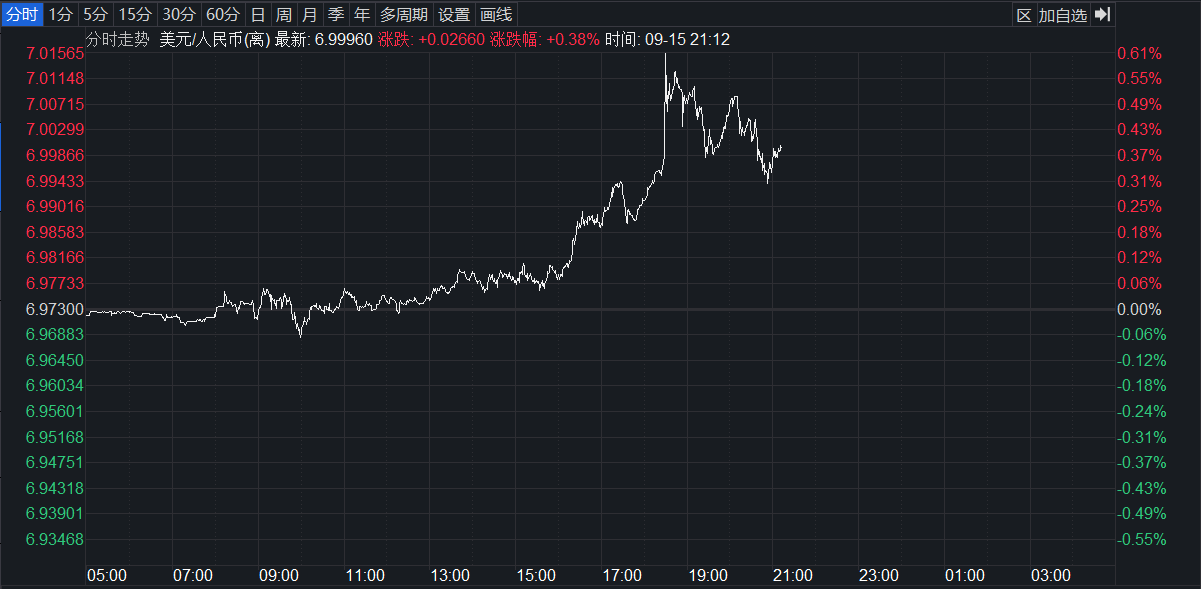

9月15日,离岸人民币对美元汇率跌破7,截至发稿前一度达7.0183,这也是自2020年8月份以来,离岸人民币对美元首次破“7”。温彬指出,今日人民币离岸汇率在时隔两年后再次破“7”,主要是受到美联储为抑制高通胀而加速收紧货币政策的影响,

每经记者|赵景致 每经编辑|廖丹

9月15日,离岸人民币对美元汇率跌破7,截至发稿前一度达7.0183,在岸人民币对美元汇率一度达到6.9998。这也是自2020年8月份以来,离岸人民币对美元首次破“7”。

中国民生银行首席经济学家温彬接受每经记者电话采访时指出,今日人民币离岸汇率在时隔两年后再次破“7”,主要是受到美联储为抑制高通胀而加速收紧货币政策的影响,随着美元指数不断走强,包括人民币在内的非美元货币大多出现了不同程度的贬值,与英镑、欧元、日元等主要发达经济体货币相比,人民币贬值幅度相对较小,而且人民币汇率指数总体稳定。

光大银行金融市场部宏观研究员周茂华接受每经记者微信采访时表示,短期强势美元对人民币仍有一定压力,但预计人民币有望在均衡水平附近运行,双向波动常态化。

自今年8月12日以来,人民币对美元出现较快贬值,目前已突破7.0点位,这也是自2020年8月份以来,离岸人民币对美元汇率首次破7。

截图来源:Wind

而作为一个整数关口,无论是对市场还是对央行来说,7.0这个点位都是比较重要的。为何会突破点位,突破之后会不会引发贬值预期聚集,会不会引发脱离美元指数走势的快速贬值,都是市场所关心的问题。

对于此次汇率破7,温彬对记者表示,主要是受到美联储加息预期的影响。

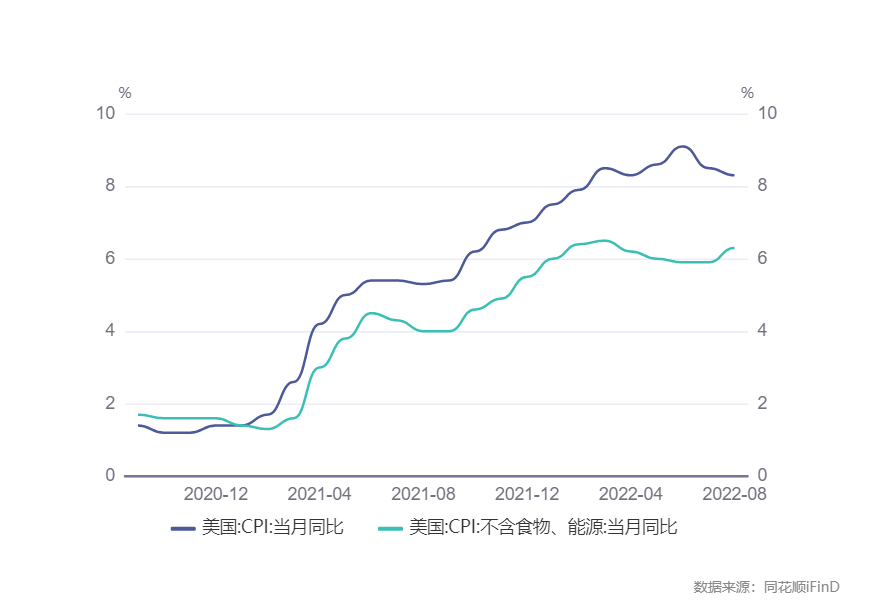

据悉,美国劳工部13日晚间发布数据显示,美国8月消费者价格指数(CPI)同比上涨8.3%,剔除波动较大的食品和能源成分的核心CPI同比上涨6.3%,双双高于市场预期。

数据公布后,市场迅速上调美联储加息预期。Fed Watch数据显示,9月加息75bp的概率为64%,加息100bp的概率为36%;市场对年末美联储利率水平的预期,上升至4%~4.25%。

“尽管美联储激进加息,但从实际利率看,仍处于负值区域,近期美国公布指标整体指向经济趋缓,同时,欧央行等也加入激进加息收紧行列,并不支持美元趋势走强。”周茂华表示,“人民币方面,国内经济延续复苏态势,外贸保持韧性,跨境资本有序流动,国际收支保持基本平衡;人民币资产估值优势,人民币并不存在趋势贬值基础。从基本面和人民币资产吸引力看,年内人民币走势偏乐观。”

温彬指出,从我国经济基本面看,预计三季度GDP增速较二季度有明显回升,通胀水平温和可控,国际收支状况良好,特别是经常项目和直接投资等国际收支基础性项目保持较高顺差,为人民币汇率稳定和外汇市场平稳运行奠定了基础,人民币不存在持续贬值的基础。

从一篮子货币来看,人民币汇率指数依然向好。CFETS人民币汇率指数8月31日报101.62,9月9日报102.10,期间有所上升。

截图来源:中国货币网

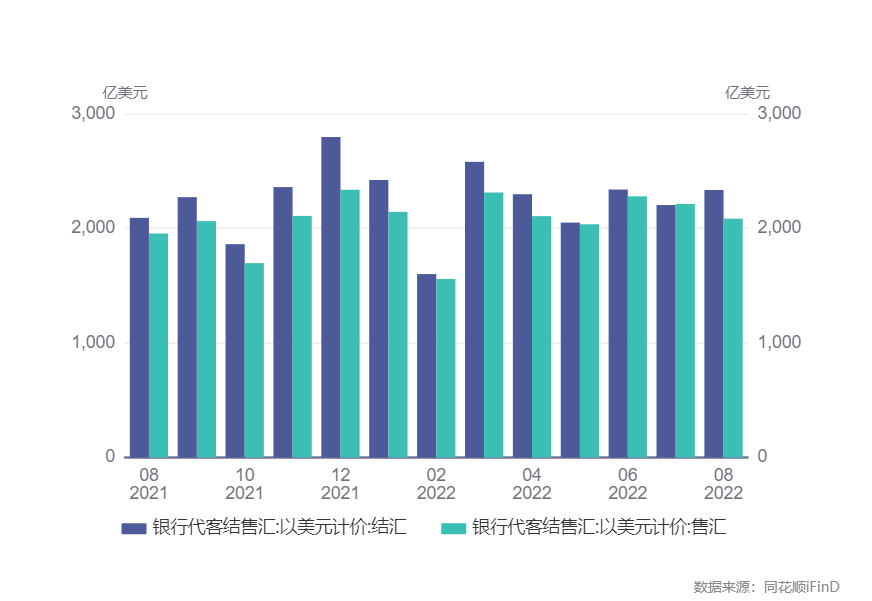

值得注意的是,今日国家外汇管理局公布了2022年8月银行结售汇和银行代客涉外收付款数据。数据显示,按美元计值,2022年8月,银行结汇2335亿美元,售汇2084亿美元。2022年1-8月,银行累计结汇17827亿美元,累计售汇16733亿美元。

“从刚公布的8月份结售汇数据来看,随着人民币贬值,市场结汇率较之前有明显提升,售汇率保持平稳,这意味着市场主体对人民币汇率总体预期稳定,是一种逢高结汇、逢低购汇交易模式,所以我们看到8月份无论是结售汇,还是跨境代客收付,都出现了顺差和改善。”温彬表示,这反映出我国外汇市场运行平稳,国际收支中的经常项目和直接投资两项基础性项目保持顺差,对人民币汇率稳定提供了支撑。

周茂华则指出,国内散点疫情可控,保供稳价、纾困助企和稳增长政策支持,国内经济稳步恢复,这是全球最大的确定性。同时,我国供应链产业链恢复畅通,外贸结构优化,外贸企业提质增效,外贸韧性足,人民币资产长期配置价值凸显,国际收支将保持基本平衡,人民币汇率弹性也已显著增强。

此外,东方金诚首席宏观分析师王青也指出,随着国内经济修复势头增强,加上我国国际收支状况有望保持顺差局面,人民币贬值预期很难有效聚集,短期“破7”并非意味着人民币汇价将出现一轮大幅下行过程,特别是脱离美元指数走势的快速下行。

央行副行长刘国强此前在国务院政策例行吹风会上表示,人民币长期的趋势应该是明确的,未来世界对人民币的认可度会不断增强,这是长期趋势。但短期内双向波动是一种常态,有双向波动,不会出现“单边市”,但是汇率的点位是测不准的,大家不要去赌某个点。

多位受访专家对记者表示,目前我国监管层调控汇市的政策工具较丰富。

王青指出,下一步若出现人民币汇率脱离美元指数走势的异常波动,央行除下调外汇存款准备金率外,还可适时宣布重启逆周期因子,上调外汇风险准备金率,加大离岸市场央票发行规模,以及强化跨境资金流动性管理等措施。除以上具体政策措施以外,监管层还可进一步强化市场沟通,引导市场预期,防范外汇市场顺周期行为引发“羊群效应”。

温彬表示,我们对外汇市场采取宏观审慎管理,如果人民币出现阶段性的超调,可能会使用逆周期的调控工具,包括逆周期因子、外汇存款准备金率以及远期售汇风险准备金率等,稳定市场预期,从而促进人民币汇率水平的整体平稳。

对于未来人民币对美元汇率走势,王青表示:“我们认为,年内人民币会保持与美元指数走势类似的反向波动格局;在这个过程中,并不存在一个必须守住的点位,真正重要的是保持人民币汇率指数基本稳定。”

温彬指出,随着人民币汇率形成机制市场化程度日益提高,人民币汇率弹性也在增强。

“过去几年人民币对美元汇率,总体保持在一个合理均衡水平上的双向波动。从短期看,人民币贬值会对出口企业会带来利好,出口商品价格会更有竞争力,但对进口而言则会带来成本的上升。”温彬表示。

温彬认为,对于外向型企业而言,要树立汇率风险中性的理念,主动利用衍生工具,做好汇率风险管理,保持正常的生产经营。

对居民而言,人民币对美元贬值则意味着购汇成本增加,留学、旅游等成本会有所增加。“但是要看到,汇率是双向波动的,要避免盲从的羊群效应。”温彬建议,购汇要根据实际需求,合理换汇。

封面图片来源:摄图网-500588323

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。