◎与去年相比,威高骨科今年上半年收入微增0.9%,净利同比增长7.81%,业绩表现显得平淡不少。同时,因为疫情导致商务服务费、市场推广费、差旅费下降,公司上半年销售费用为3.22亿元,同比减少8.91%。

◎威高骨科相关人士接受《每日经济新闻》记者电话采访时表示,公司脊柱类产品在国产品牌中市场占有率位居第一,是公司主力产品。面对即将到来的脊柱类耗材集采,公司将充分发挥旗下品牌多、产品管线全的优势,在价格和报量中寻求平衡。

每经记者|林姿辰 实习生 胡济钊 每经编辑|梁枭

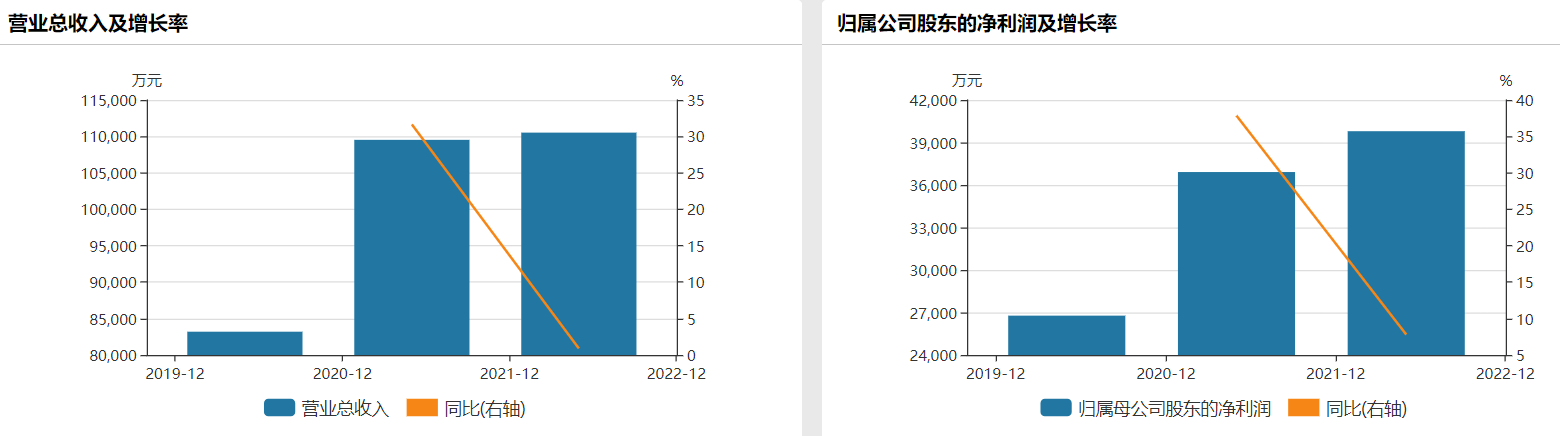

8月22日,国内骨科头部企业威高骨科(SH688161,收盘价55.45元,市值222亿元)披露2022年半年度报告。今年上半年,公司实现营业收入11.05亿元,同比增长0.9%;归属于上市公司股东的净利润3.98亿元,同比增长7.81%。

随着国内疫情形势逐渐平缓,威高骨科二季度业绩的提升验证了择期手术量对产品销售的影响;而威高骨科产品销量的增加,也彰显了集采入院对公司开拓市场的重要性。

未来,公司三大主营业务都将面临量、价平衡的考验。除了积极应对集采,怎样布局新技术也是威高骨科需要直面的考题。

近日,威高骨科单独成立子公司加快推进3D打印项目,填补骨科产品空白。此外,公司与天智航(SH688277,股价15元,市值63亿元)就手术机器人在骨科领域的研发和应用正式确立战略合作关系。

作为国内骨科产品线覆盖最全的厂家之一,威高骨科的主要业务包括脊柱类产品、创伤类产品、关节类产品和手术器械。其中,前三者是威高骨科的主力业务,今年上半年的营收占比超过96%。具体来看,脊柱类产品占据威高骨科收入大头,营收5.06亿元,营收占比超过45%,同比增长1.98%。

创伤类产品和关节类产品分别实现2.68亿元和2.95亿元的销售收入,营收占比均超过20%,但前者营收同比减少13.89%,后者同比增长13.39%。

由于骨科手术多为择期手术,容易因疫情原因延期或取消,公司上半年产品收入变化与疫情形势紧密相关。

根据威高骨科半年报,今年一季度受威海及全国部分地区疫情影响,公司供应链体系运行不畅,致使市场产品供应受到一定影响;二季度全国疫情趋于稳定,特别是择期手术量的恢复,以及公司出台的个性化的销售政策,使得公司业绩有所提升,弥补了一季度因疫情影响的业绩缺口。

与去年相比,威高骨科今年上半年收入微增0.9%,净利同比增长7.81%,业绩表现显得平淡不少。同时,因为疫情导致商务服务费、市场推广费、差旅费下降,公司上半年销售费用为3.22亿元,同比减少8.91%。管理费用、财务费用也较同期减少。

威高骨科2020年~2022年中报业绩变化

图片来源:wind截图

但为了保持持续创新能力,威高骨科上半年研发费用5592.63万元,占营业收入的比例为5.06%,同比增加493.48万元。主要用于增加材料、检验、实验及设计费用,增加研发人员。

半年报显示,威高骨科在研项目8个,其中,零切迹颈椎融合器和万向锁定接骨板系统已经进入注册阶段,外固定支架系统处于注册取证阶段,单髁膝关节假体系统处于注册发补阶段。

2021年9月,首次国家组织人工关节集中带量采购在天津启动,人工关节产品价格从平均3万元降到1万元以内,降幅达到80%以上。

业内普遍认为,多元的产品线是抵御集采风险的基础,依靠单一产品线的企业在集采中的劣势更加明显。但事实上,即便是布局广泛的头部企业,其竞争格局也开始生变。

今年6月,《每日经济新闻》曾刊发题为《脊柱类产品将被纳入集采,骨科耗材市场加速洗牌 国产厂商要啃哪块“硬骨头”?》的报道。根据报道内容,人工关节集采后,国产骨科三巨头出现爱康医疗(HK1789,股价6.47港元,市值72亿港元)退出前三,春立医疗(SH688236,20.76元,市值80亿元)业绩挺进前三,大博医疗(SZ002901,35.29元,市值147亿元)2022年一季度业绩反超威高骨科的诸多变化。

目前,随着骨科耗材类集采推进,威高骨科的创伤、关节、脊柱三大主营业务均面临量、价平衡的考验。公司如何应对即将到来的脊柱类产品集采?

今日(8月23日),威高骨科相关人士接受《每日经济新闻》记者电话采访时表示,公司脊柱类产品在国产品牌中市场占有率位居第一,是公司主力产品,目前在集采的14个品类中覆盖了11个。面对即将到来的脊柱类耗材集采,公司将充分发挥旗下品牌多、产品管线全的优势,在价格和报量中寻求平衡。

“如果脊柱类产品集采能延续人工关节类集采的温和风格,我们很有信心,集采后脊柱类产品的销量和收入也会上去的。”该人士说道。

根据威高骨科2022年半年报,面对传统产品利润空间被压缩,公司结合市场、技术发展趋势和临床反馈,在新材料、新领域、新技术不断探索布局,逐步完善骨科上下游产业布局,开辟骨科新领域,寻找新的利润增长点。

8月4日,威高骨科与国产手术机器人“第一股”天智航签署战略合作协议,双方就手术机器人在骨科领域的研发和应用正式确立战略合作关系。

此外,为加快3D打印项目推进,填补骨科产品空白,威高骨科于今年5月18日成立湖南威高高创医疗科技有限公司,注册资本500万元,以加快布局研发定制式骨科手术导板来改善和提高骨科手术质量。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。