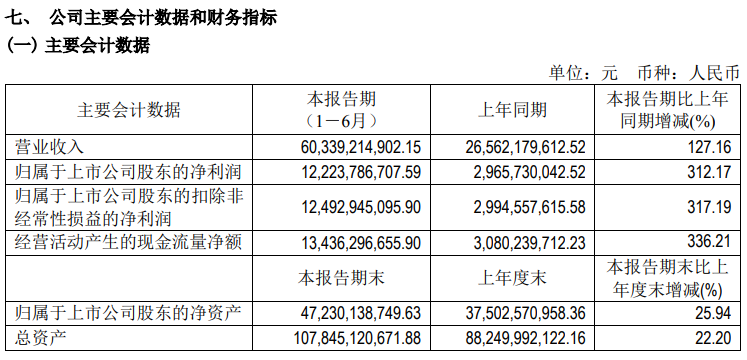

◎通威股份上半年实现营业收入603.39亿元,同比增长127.16%,归母净利润122.24亿元,同比增长312.17%。

◎半年报还透露,预计2022年底公司产能规模将超过70GW,其中大尺寸产能占比将超过90%。

◎公司在N型电池方面规划新增建设8.5GW TOPCon电池产线,预计将于2022年底建成投产。

每经记者|胥帅 每经编辑|文多

今日(8月17日)晚间,光伏龙头通威股份(SH600438,股价54.8元,市值2467亿元)披露半年报,2022年上半年,公司实现营业收入603.39亿元,同比增长127.16%,归母净利润122.24亿元,同比增长312.17%。

目前通威股份大尺寸电池片出货占比已超过75%。随着在建项目金堂二期8GW、眉山三期8.5GW的建成投产,预计2022年底公司产能规模将超过70GW,其中大尺寸产能占比将超过90%。N型电池方面,公司规划新增建设8.5GW TOPCon电池产线,预计将于2022年底建成投产。

图片来源:公告截图

通威股份2022年半年报显示,在硅料价格高企的背景下,通威股份加速推进乐山二期5万吨、保山一期5万吨项目的产能释放,各基地生产装置的满负荷运行,产能利用率达到119.28%,实现高纯晶硅产量10.73万吨,同比增长112.15%,国内市占率近30%。同时,N型硅料质量全面满足市场需求,出货量持续提升。

同时,公司“与隆基、美科、高景、宇泽、双良等下游企业新增签订硅料长单购销合约,全力为下游提供高品质硅料,保障产品稳定销售”。

新项目建设方面,通威股份已于2022年6月底如期实现包头二期5万吨项目的顺利点火,目前产品各项指标均优于太阳能级特级品标准,公司乐山三期12万吨项目已取得能耗指标批复,目前各项建设工作正稳步推进中,预计将于2023年下半年建成投产。

《每日经济新闻》记者注意到,在披露2022年半年报的同时,通威股份还披露了硅料扩产计划。公司拟投约140亿元用于建设包头市年产20万吨高纯晶硅及配套项目,项目将于2024年内竣工投产。按照中国有色金属工业协会硅业分会最新成交价,项目投产后,预计将实现营业收入约537亿元/年(不含税)。

通威智能工厂内部资料图 图片来源:每经记者 谢振宇 摄

当前光伏电池路线处于“百花齐放”的局面,通威股份也提到电池环节的业务状况。

太阳能电池业务方面,目前通威股份大尺寸出货占比已超过75%。随着在建项目金堂二期8GW、眉山三期8.5GW的建成投产,预计2022年底公司产能规模将超过70GW,其中大尺寸产能占比将超过90%。不难发现,通威股份未来的大尺寸电池出货比例还在增高。

在电池技术方面,公司TOPCon采用了自主研发、行业领先的210 PECVD多晶硅沉积技术路线,平均转换效率超过24.7%,组件功率达到690W(210尺寸66片版型),并有效解决了TOPCon量产条件下的诸多技术难点。为满足下游客户对新一代电池产品的需求,公司规划新增建设8.5GW TOPCon电池产线,预计将于2022年底建成投产。

HJT电池方面,公司HJT电池最高研发效率已达到25.67%(ISFH认证),替代银的金属化技术亦取得重要阶段性成果,公司还将持续围绕HJT电池提效降本开展系列技术攻关。通威股份还表示,此外,公司还全面展开了对全背接触电池、钙钛矿/硅叠层电池等前沿技术的研究与开发。

通威股份还提到行业的变化,基于对全球光伏市场的良好预期,近年来产业链各环节积极扩张产能。随着新增产能的逐步释放,产业链供需矛盾有望得到缓解,而产品价格的回调,将进一步刺激终端需求增长,全球光伏市场发展或将开启加速模式,头部企业依托更强的资金、技术、成本、人才、管理等综合竞争力,将在市场竞争中占据优势。

封面图片来源:每经记者 张建 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。