每经记者|孙磊 每经编辑|裴健如

7月,汽车类上市公司在资本市场的表现与6月相比出现较大差别。

据《每日经济新闻》记者不完全统计,78家汽车类上市公司(涵盖20家跨国整车企业、28家国内整车企业、19家国内零部件公司、11家国内汽车经销商集团)中,除停牌企业外,有39家上市公司市值出现不同程度的增长,占比为50%,有36家上市公司股价出现“缩水”。

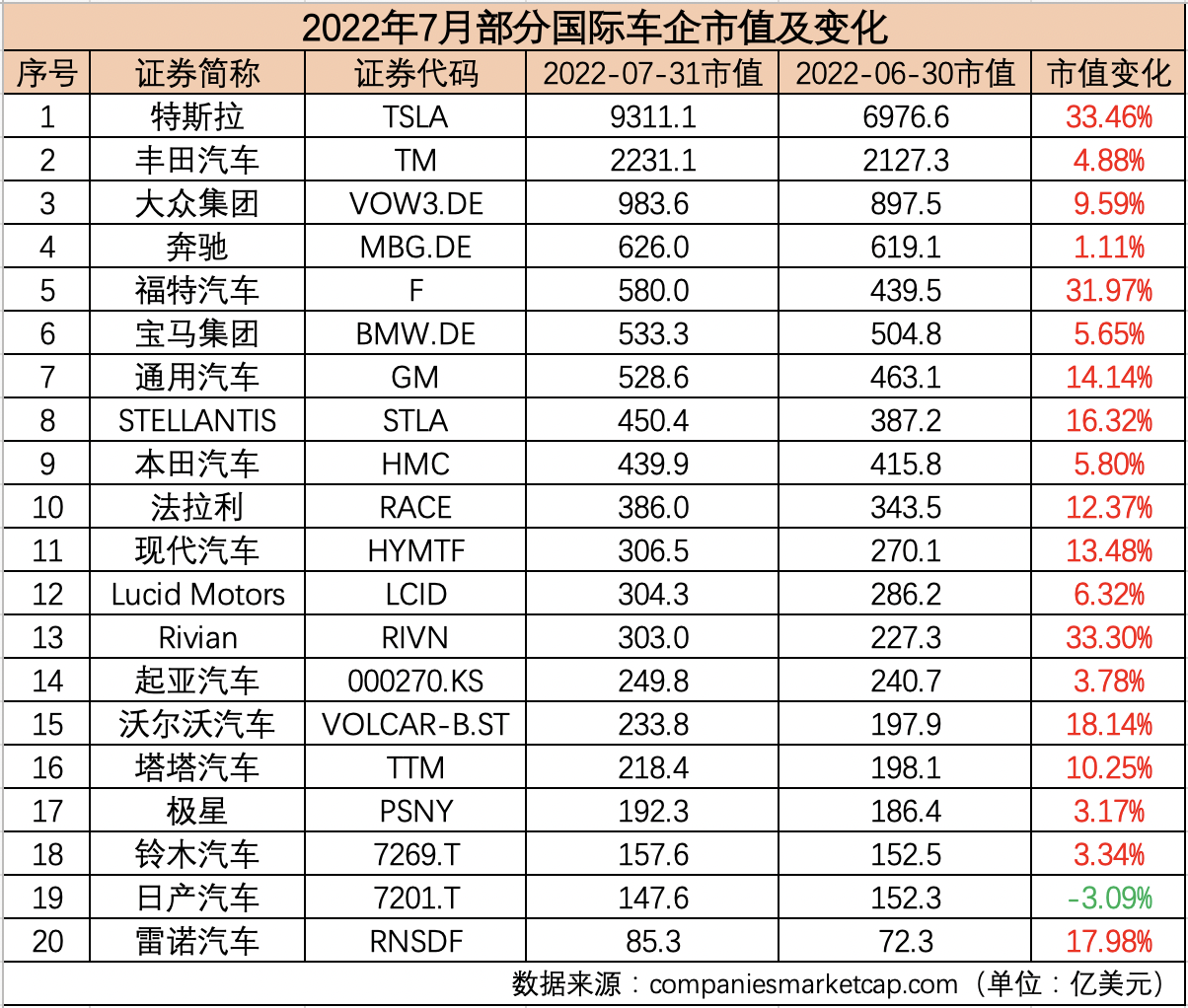

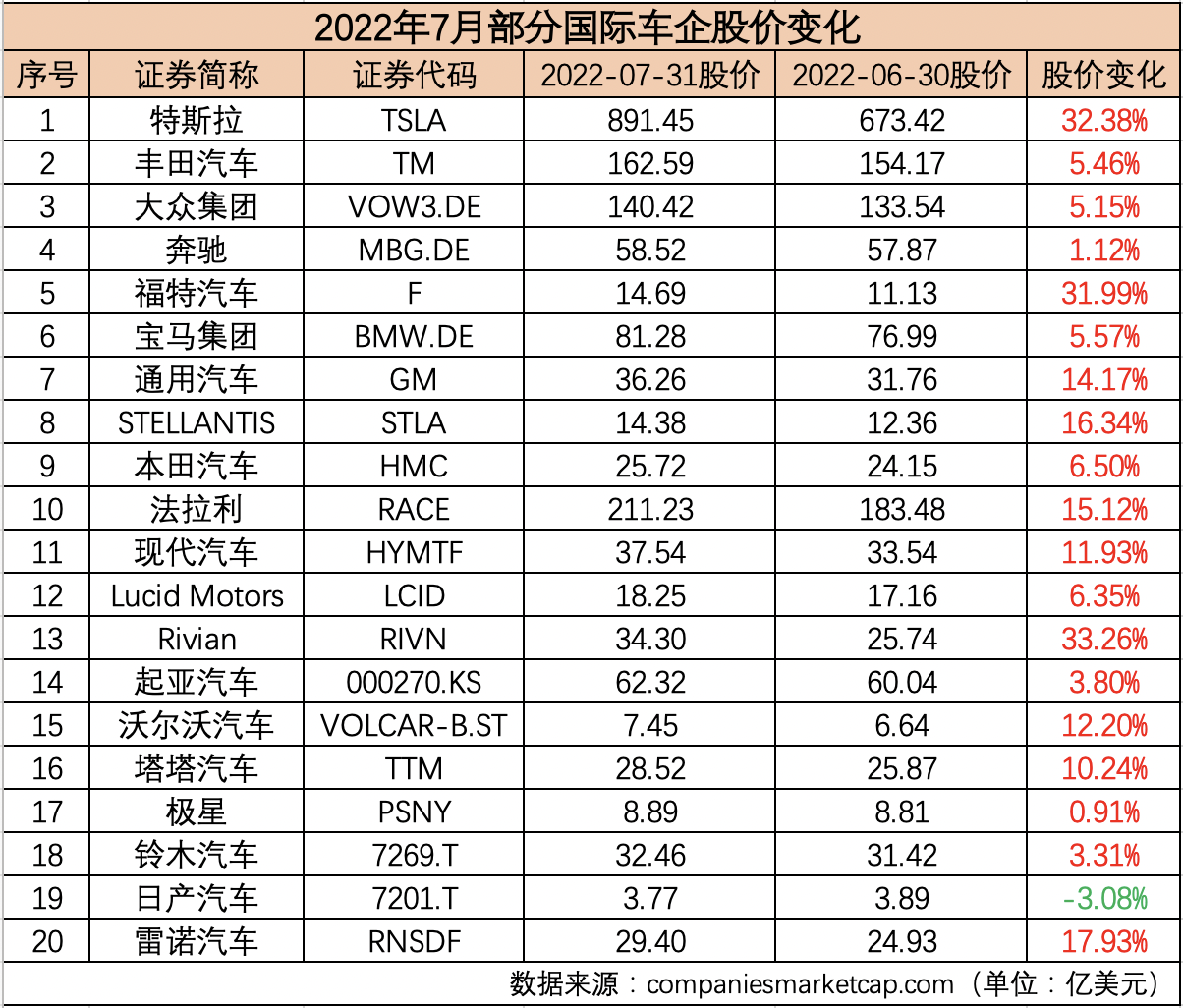

具体来看,20家国际车企一改6月市值环比下跌的状态,有19家企业市值出现环比增长,而特斯拉(TSLA,股价891.83美元,市值9315.0亿美元)、福特汽车(F,股价15.34美元,市值616.7亿美元)、Rivian(RIVN,股价34.81美元,市值307.5亿美元)三家美股上市企业市值环比增幅均超30%,三家企业市值环比增长超2550亿美元,超过丰田汽车(TM,股价166.77美元,市值2288.4亿美元)的总市值。

国内方面,不少整车企业和零部件企业出现了业绩和资本市场趋势不一致的情况,而经销商集团在资本市场的表现与终端市场同步。

Wind数据显示,7月,在记者统计的58家国内汽车类上市公司中,有17只个股跌幅超10%,6只个股跌幅超20%,58家国内汽车类上市公司市值合计环比减少超4292亿元。

美联储点燃多头热情 国际车企市值普涨

7月,20家国际车企中有19家企业市值出现环比增长,占比达95%,20家汽车企业市值合计环比增加3110.4亿美元,比丰田汽车和奔驰(MBG.DE,股价58.98美元,市值630.9亿美元)的总市值之和还要多。其中,特斯拉市值环比增幅最大,达33.46%。另外两家美国汽车制造商福特汽车和Rivian也在7月实现了市值环比增长超30%。

北京时间7月28日凌晨2点,美联储宣布,将政策利率联邦基金利率的目标区间从1.50%至1.75%升至2.25%至2.50%,再次加息75个基点,符合市场预期。

随后的凌晨2点半,美联储主席鲍威尔主持召开例行的新闻发布会,鲍威尔有意安抚市场称,在某个时间点放慢加息节奏可能会是适宜的,但尚未决定何时开始放慢加息步伐,必要时将毫不迟疑地采取更大幅度的行动。这番表态,被市场认定为明显的“鸽派”信号。

鲍威尔话音落地后,美股、美债市场都迎来了强劲反弹,盘中道琼斯指数瞬间拉涨超515点,纳斯达克综合指数盘中最大涨幅超4%。截至当日收盘,标普500指数收涨2.6%;道指涨超436点,涨幅1.37%;纳指大幅收涨4.06%。

制表:每经记者 孙磊

事实上,这只是美股7月表现的一个缩影。截至7月31日,主要股市指数创下了今年以来的最佳月度表现,标准普尔500指数和道琼斯指数创下了2020年11月以来的最佳月度表现。纳斯达克指数上涨12.3%,是自2020年4月以来的最佳月度表现。

有分析称,对于美股的持续反弹,投资者认为美联储的加息周期中最紧张的时期已经过去,未来的利率路线已经基本可以看清。于是乐观情绪重燃,以特斯拉为首的风险资产上涨,各大国际汽车品牌涨幅明显。

此外,不少跨国车企还交上了能让市场满意的“半年考答卷”。福特汽车7月27日发布的二季度财报显示,第二季度福特汽车营收达到402亿美元,相比去年同期增长50%;实现净利润6.67亿美元,同比增长18.89%;调整后息税前利润为37亿美元,是去年同期的三倍多,调整后息税前利润率为9.3%,达到去年同期的两倍多。

制表:每经记者 孙磊

特斯拉公布的财报则显示,公司2022财年第二财季归属于普通股东净利润为22.59亿美元,同比增长97.81%;营业收入为169.34亿美元,同比增长41.61%。特斯拉二季报发布后,富国银行上调其股价目标至830美元/股;奥本海默分析师Colin Rusch维持特斯拉跑赢大市评级,目标价1293美元/股。

国内整车企业股价普遍回调

7月,国内整车企业股价未能延续6月的强势表现,整体呈现回调状态。记者统计的31个国内汽车上市公司个股中,仅有6家企业股价实现环比增长,31家国内整车上市公司7月市值合计环比减少3321.17亿元。

Wind汽车指数(882221.WI)显示,该指数年初至今上涨了6.98%,但在7月却下滑了1.60%。此外,Wind新能源整车指数6月底创出新高后,在7月也进入震荡格局。

7月,汽车行业利好消息频传,如,新能源汽车保有量累计突破1000万辆;上半年汽车的累计销量突破1200万辆,基本恢复到去年同期水平,但资本市场的表现却并不如人意。

事实上,7月一直是国内市场的分化期。一般来说,机构在半年度都会进行业绩排名,而6月底是一个非常重要的时间节点。进入7月后,市场都会对下半年的风格进行观望,所以增量资金不多。公开数据显示,7月,沪指累跌4.28%,深成指累跌4.88%,创业板累跌4.99%。

有分析认为,市场对汽车板块二、三季度的业绩存在疑虑。据悉,二季度以来的汽车行情是典型的“炒作行情”,而非“业绩行情”。虽然一些整车企业在二季度销量有所反转,但不足以支撑当前的市值,而7月份又是典型的汽车行业淡季,出现震荡符合产业规律。

除A股之外,在美股上市的3家造车新势力7月市值也出现了环比下滑。Wind数据显示,理想汽车(LI,股价34.10美元,329.12亿美元)、蔚来(NIO,股价20.18美元,337.11亿美元)、小鹏汽车(XPEV,股价24.47美元,209.16亿美元)7月市值环比分别下降13.87%、8.72%、22.63%。

制表:每经记者 孙磊

7月29日,美国证券交易委员会更新了一批预摘牌名单,阿里巴巴、蘑菇街、猎豹移动、波奇宠物4家“中概股”被加入名单,而“中概股”因为中美监管问题再度承压,造车新势力股价出现波动。

港股方面,整车企业在7月同样承压。7月,港股行情小幅下挫,恒生指数累跌近2%,国企指数跌2.71%,恒生科技指数跌4.48%。而除上述三家造车新势力外,吉利汽车(HK0175,股价16.9港元,市值1693.52亿港元)、东风集团股份(HK0489,股价5.44港元,市值468.72亿港元)、北京汽车(HK1958,股价2.01港元,市值161.11亿港元)等车企的7月市值也出现不同程度的下滑。

制表:每经记者 孙磊

值得一提的是,7月,上述三家造车新势力港股市值降幅要大于同期美股市值的降幅。据悉,美联储宣布加息75个基点至2.25%~2.50%的联邦基准利率区间后,香港经管局于7月28日早晨将基准利率上调75个基点至2.75%,这也在一定程度上说明了香港经管局加息对港股的冲击远大于美联储加息对美股的冲击。

锂电业绩爆增市场“不买账” 热管理概念股表现亮眼

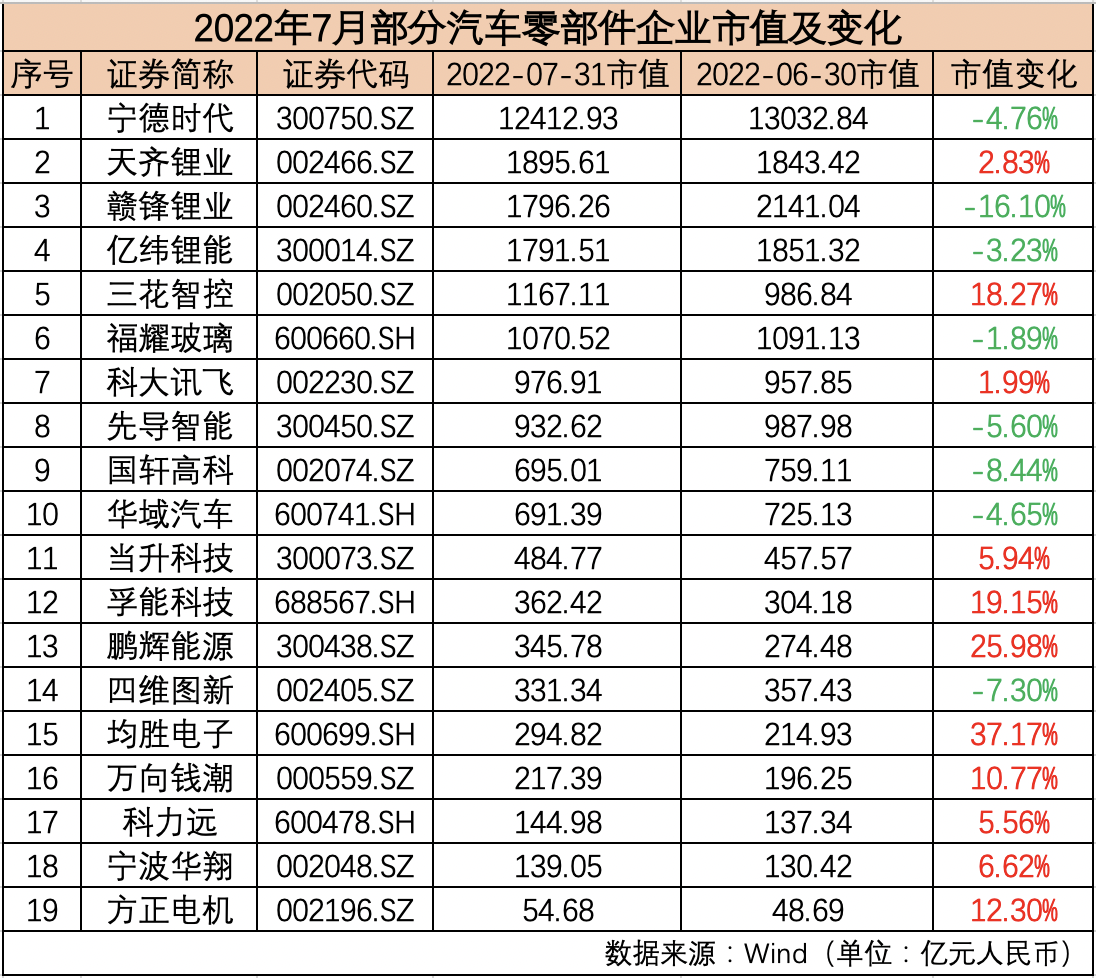

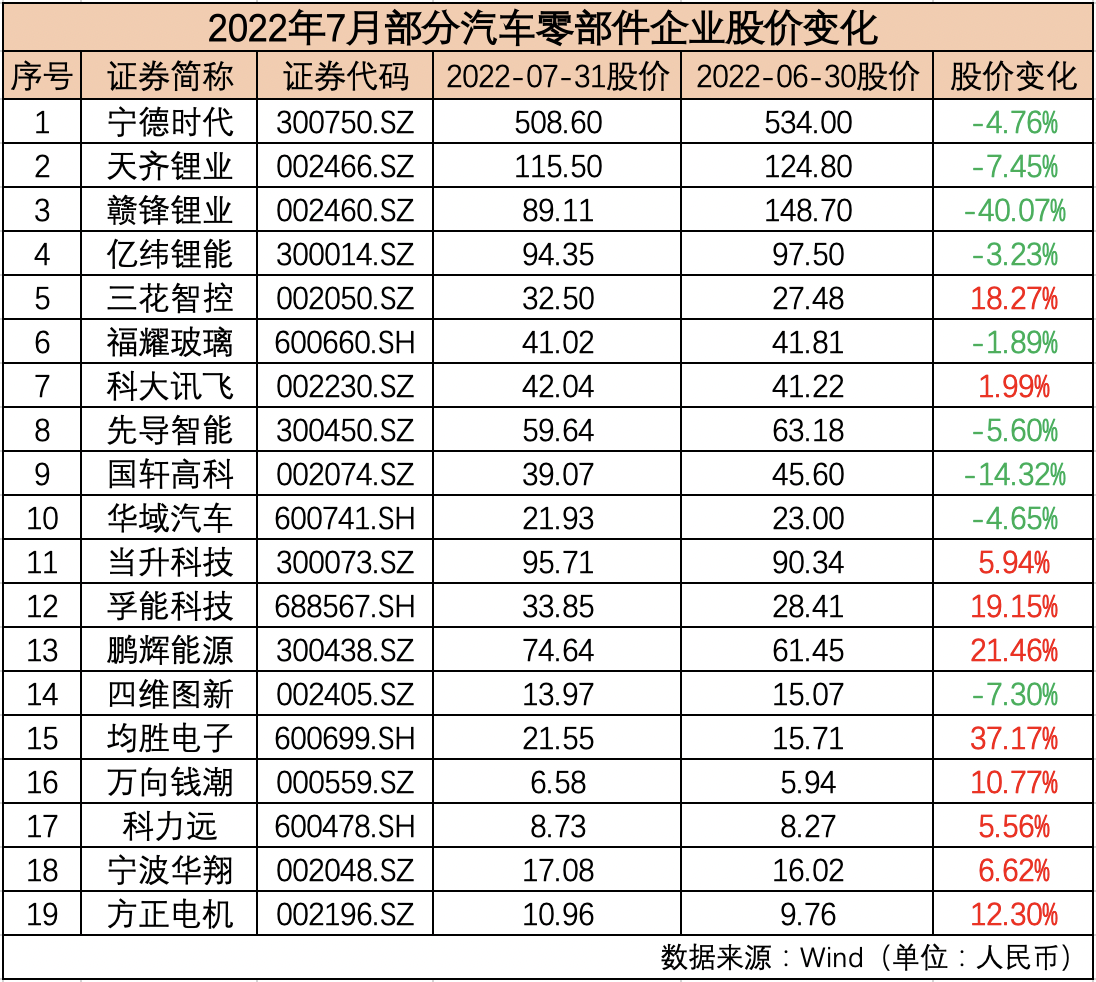

与6月全线“飘红”不同的是,汽车零部件板块的表现在7月出现分化。记者统计的数据显示,19家零部件企业有11家企业实现7月市值环比增长。不过,这19家零部件企业7月市值合计环比减少了692.85亿元。

与国内整车企业板块类似,锂电龙头业绩出现高增,但市场却“不买账”。根据业绩预告,上半年赣锋锂业(SZ002460,股价92.2元,市值1858.55亿元)预计净赚超72亿元,预计二季度实现净利润36.75亿元~54.75亿元,环比增速4.25%~55.32%;天齐锂业(SZ002466,股价117.65元,市值1930.90亿元)则预计,2022年上半年归属上市公司股东的净利润为96亿元~116亿元,同比增长110倍~134倍,扣非净利润为84.6亿元~104亿元,同比增长434倍~535倍。

有分析认为,赣锋锂业和天齐锂业业绩大涨的背后是碳酸锂价格的疯涨,而市场也担心碳酸锂价格或出现大幅回落,导致板块出现下行。

制表:每经记者 孙磊

值得一提的是,7月,澳洲锂精矿的拍卖价格出现了首次下跌。根据这次的拍卖结果,可以倒推出碳酸锂的生产成本,在43.9万元/吨左右;而根据6月的拍卖结果倒推,碳酸锂价格在45万元/吨左右,而当时市场预期是能很快见到50万元/吨。

此外,新能源汽车产业上游的锂矿企业席卷了大部分利润,逼迫中下游企业进行改革创新。一方面,中下游的电池企业和整车企业利润承压;另一方面,上游的锂矿企业也存在着未来技术发展替换的不确定性,这也使得新能源汽车上下游在股市均表现不佳。

相比之下,汽车热管理概念个股7月表现相对亮眼。例如,三花智控(SZ002050,股价32.77元,市值1176.8亿元)在7月市值环比增加了18.27%,涨幅在零部件板块居前。

制表:每经记者 孙磊

据悉,热管理系统主要由阀类产品、水冷板等零部件组成。中信证券研报显示,新能源汽车在主动和被动两方面加强对电池的热管理:主动管理是热泵系统中冷却水回路对三电系统进行冷却、加热,通过系统主动控制进行调节;被动管理主要起导热、隔热,以及阻燃等作用,通过材料的选择对热量的传输进行控制。

国金证券此前研报认为,新能源汽车下游需求爆发,带动热管理快速扩容,磷酸铁锂电池占比提升催化热管理系统升级,热泵对电子膨胀阀需求量进一步提升。

“最近,热管理行业关注度较高。未来随着新能源汽车销量增长,下游需求提升,以及热管理技术升级提升产品单价,行业迎来戴维斯双击。热管理属于高景气赛道,未来市场空间广阔。”国金证券方面表示。

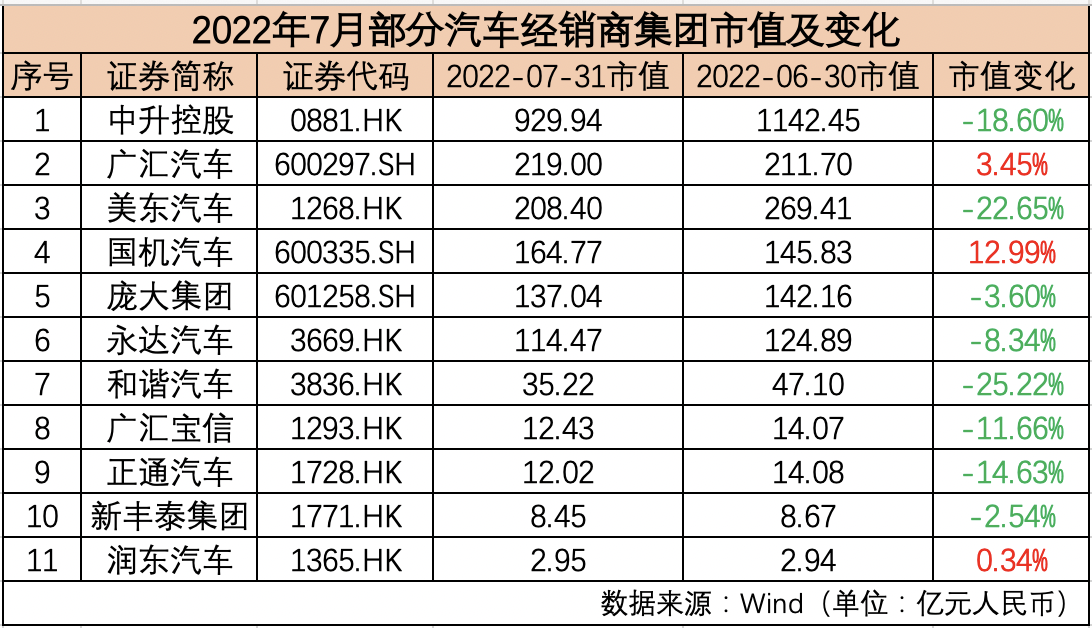

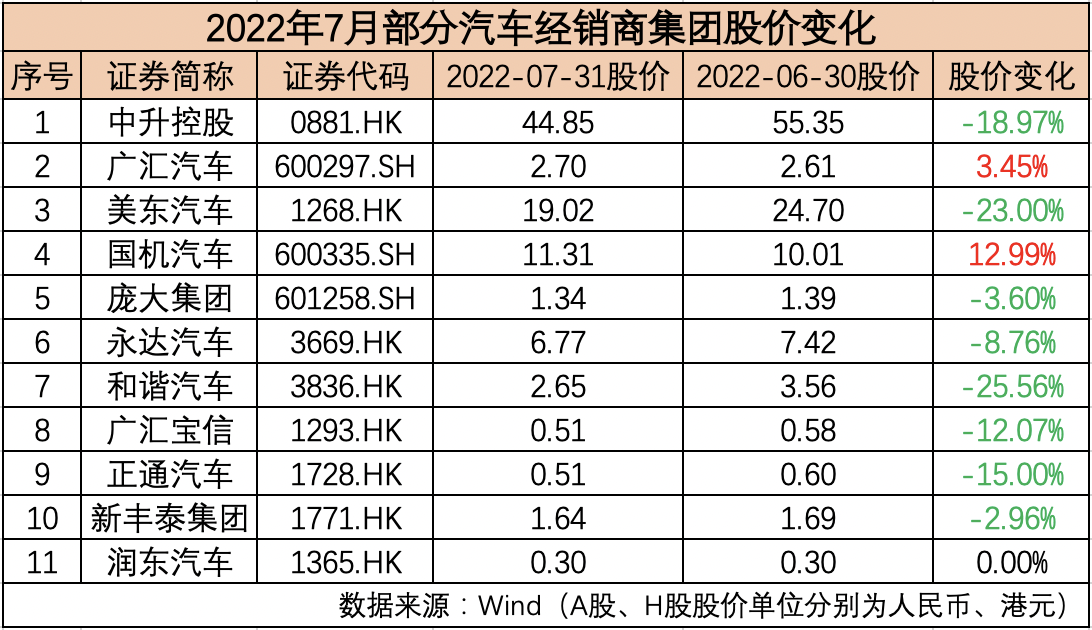

终端市场需求放缓 汽车经销商集团承压

7月,国内11家汽车经销商集团整体呈回调状态,仅有2家企业股价呈增长趋势,润东汽车( HK1365,股价0.30港元,市值3.33亿港元)则保持停盘状态。11家汽车经销商集团市值合计较6月减少278.61亿元。

经销商集团在资本市场的表现与终端市场同步。7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示, 7月中国汽车经销商库存预警指数为54.4%,同比上升2.1个百分点,环比上升4.9个百分点,库存预警指数位于荣枯线之上。

据悉,市场需求放缓是7月经销商库存有所上升的核心原因所在。从分指数情况看,7月库存、市场需求、平均日销量指数环比下降,从业人员、经营状况指数环比上升。

具体分析来看,购置税减半政策6月份开始实施,极大地激发了市场活力,加上厂家和经销商冲击半年目标也加大了6月下旬的促销力度,6月份新车销量环比、同比大幅增长,也提前透支部分7月市场需求。

制表:每经记者 孙磊

乘联会数据显示,7月1日~24日,全国乘用车市场零售115.6万辆,同比去年增长19%,较上月同期下降10%;全国乘用车厂商批发124.2万辆,同比去年增长32%,较上月同期下降8%。汽车流通协会预计,全口径狭义乘用车终端销量约为165万辆左右,同比增速较6月放缓。

此外,汽车流通协会的调查结果显示,由于6月年中冲量,以及厂家政策回调,市场需求提前消化,多数经销商在7月面临集客量下降、成交率降低、热销车型不足、库存车压力较大等问题。

富瑞发布研究报告称,汽车经销商今年上半年预计将取得疲软业绩,第二季新车销售和售后服务业务遭损失。摩根大通则表示,高期望可能会导致更大的失望,下半年的汽车需求复苏或将逊于预期,预计年底将出现库存增加和价格疲软,需求可能跟不上产量。

值得注意的是,近日,富瑞将中升控股(HK0881,股价43.25港元,市值1043.86亿港元)目标价由80.4港元/股下调至71港元/股,并将美东汽车(HK1268,股价18.52港元,市值236.21亿港元)目标价由40.5港元/股下调至32.2港元/股。该机构预计汽车经销商今年上半年将取得疲软业绩。此外,摩根大通也将中升控股目标价下调至60港元/股。

制表:每经记者 孙磊

不过,汽车经销商对下半年车市预期较为乐观。得益于政策支持,近四成经销商看好下半年国内汽车市场,普遍认为销量同比增幅在10~20%;而近三成的经销商认为下半年国内车市销量将与去年持平。

封面图片来源:摄图网-500262365

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。