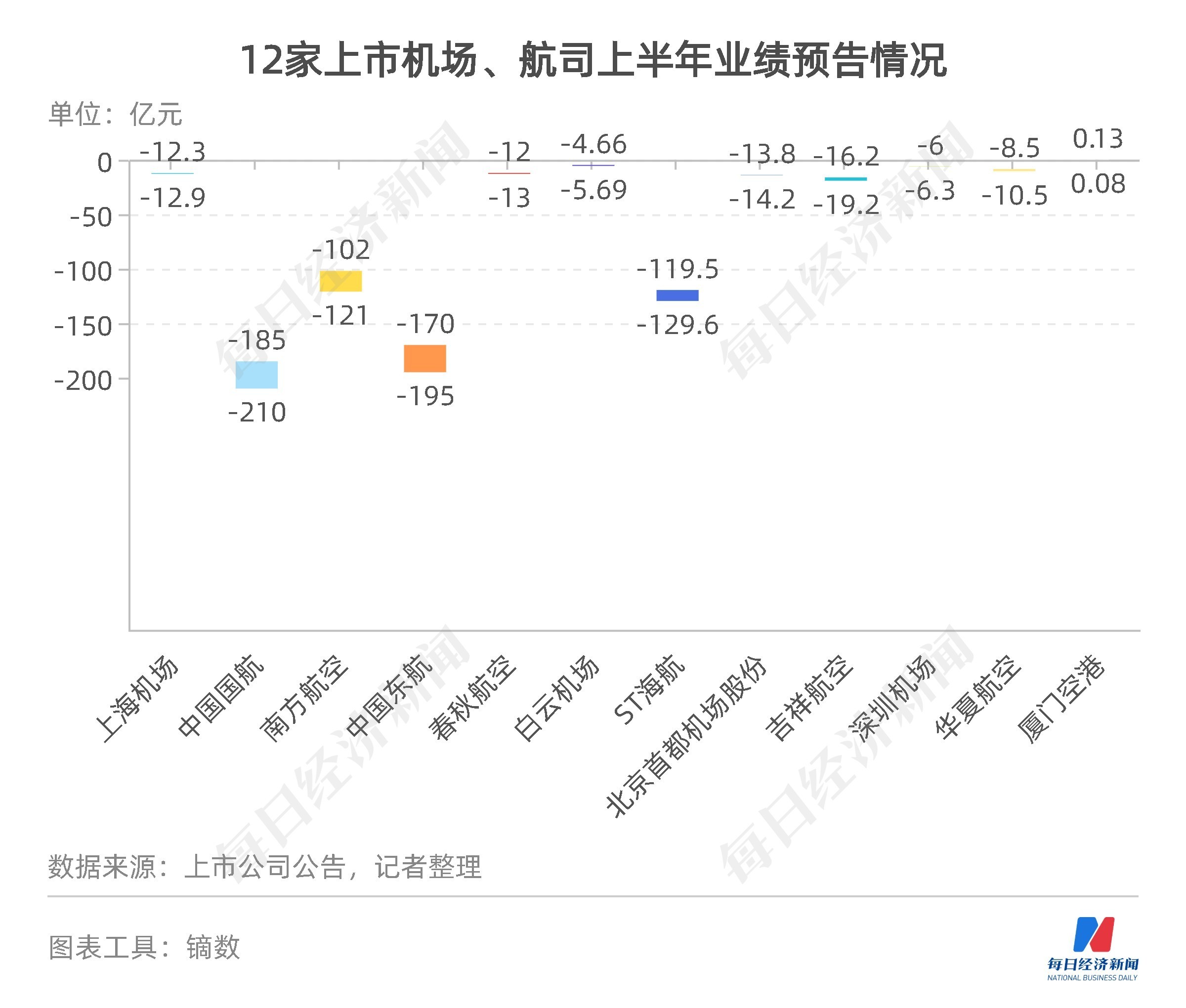

◎目前,12家已披露业绩预告的民航业上市公司中,只有厦门空港预计实现盈利,其余公司均出现不同程度的亏损。

◎据航班管家数据,6月航班量排名前十的航线共执飞10224架次,环比增长44.6%,TOP10航线中广州深圳相关航线占据9席,环比5月份增幅较大的有“广州白云-南京禄口”、“广州白云-重庆江北”、“广州白云-西安咸阳”航线,分别增长287.0%、235.3%和196.4%。

每经记者|王帆 杨煜 每经编辑|张海妮

上半年,受新冠疫情反复冲击,民航运输生产跌入低谷。民航局数据显示,上半年日航班量最低时只有2967班,仅为2019年同期的17.8%。

自2021年初开始,《每日经济新闻》每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道,从数据我们可以洞悉上半年各航司机场的艰难境况。

从民航上市公司每月数据看,上半年有4家上市航司流失一半以上的旅客,主基地为上海的航司同比下滑幅度较大;上市机场中,上海浦东、北京首都机场旅客吞吐量同比均下跌近七成,白云机场旅客吞吐量是浦东机场的2倍。幸运的是,货运率先复苏,全行业货邮运输量已恢复至疫情前的九成,国际货运市场需求仍处于较高水平。从总体业绩来看,有11家上市机场、航司半年报预亏,合计亏损超649.96亿元。

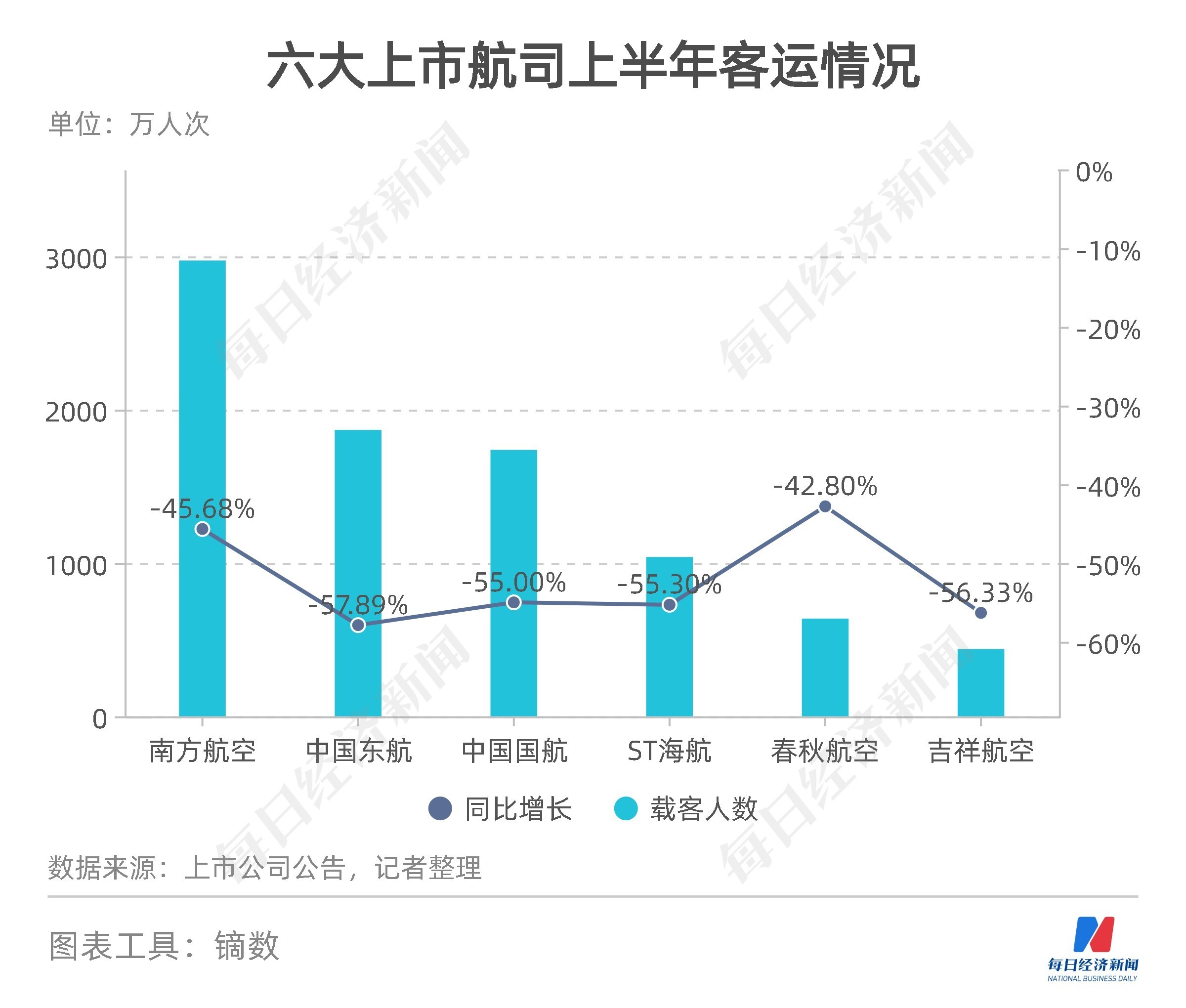

今年上半年,各大上市航司的载客人数均出现四成以上的同比下滑,其中有4家航司的减幅超过50%,幅度由大到小分别是中国东航(SH600115,股价4.9元,市值925亿元)、吉祥航空(SH603885,股价14.88元,市值293亿元)、ST海航(SH600221,股价1.37元,市值455亿元)、中国国航(SH601111,股价9.65元,市值1402亿元)。这就意味着,与去年同期相比,这4家航司流失了超过一半的旅客。

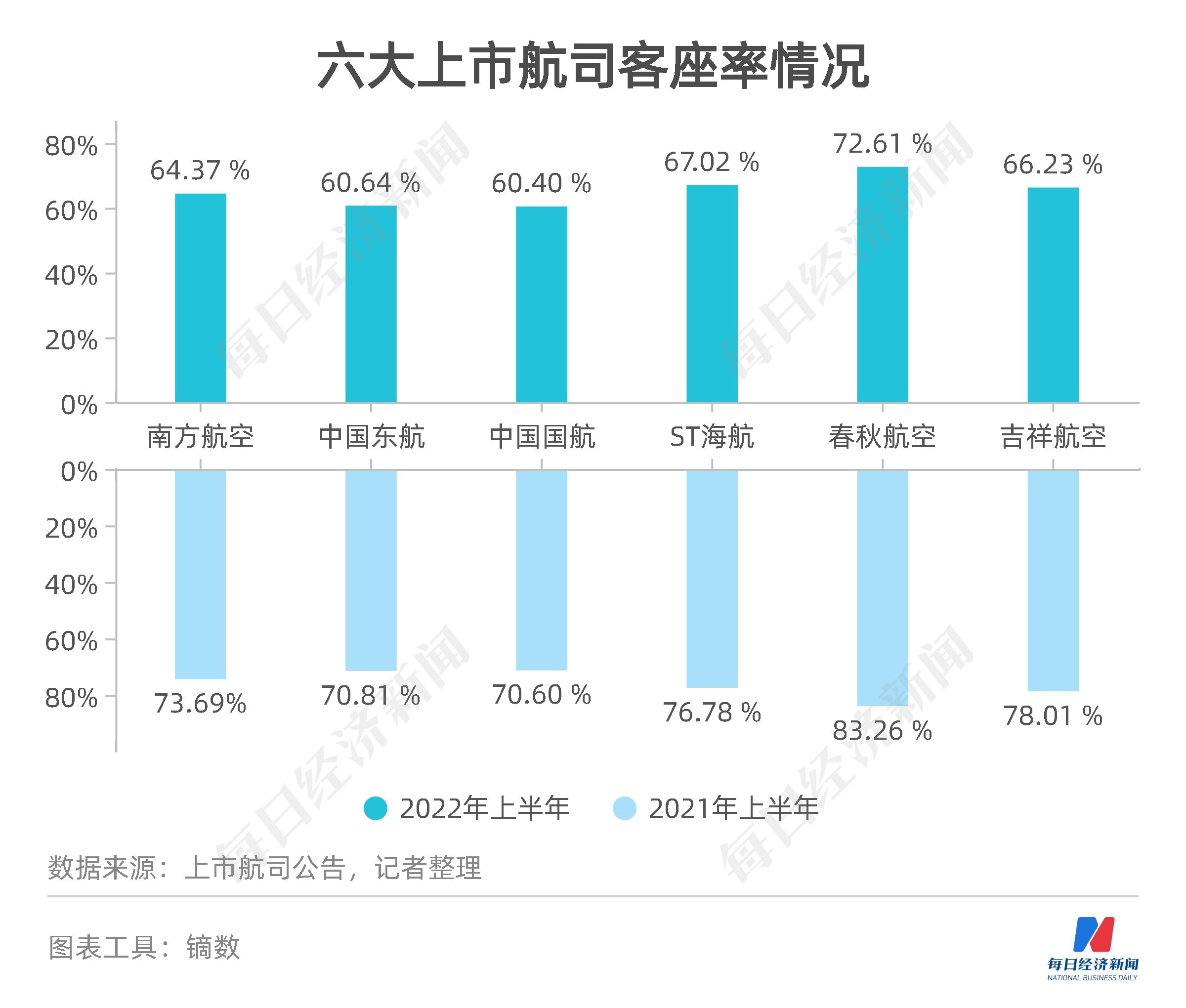

在客座率方面,六大上市航司上半年的客座率均超过60%。其中,春秋航空(SH601021,股价51.97元,市值476亿元)客座率最高,达到72.61%;客座率下滑最大的为吉祥航空,同比下滑11.78个百分点。

点评:

回顾今年上半年,新冠疫情在吉林、上海等地多点散发,尤其是上海作为全国主要的航空客源地和目的地,其长达两个月的封控让民航业遭受巨大冲击,导致各上市航司的载客人数出现较大幅度下滑。其中,中国东航和吉祥航空的载客人数跌幅排名前二,呈现出主基地为上海的航司受冲击较大的区域特点。

在行业普遍低迷的情况下,主基地同样在上海的春秋航空表现出了较强的韧性。首先,在载客人数跌幅上,春秋航空最小,为42.80%;其次,在客座率上,春秋航空也维持一贯的较高水平,为72.61%,在上市航司中最高。这说明,在受封控影响、客流锐减的情况下,相比其他航司,春秋航空根据需求量适配合理航班数量的能力更加突出,保证每个航班的上座率,减少损失。

从全行业来看,民航局7月12日召开的新闻发布会披露,上半年,全行业共完成旅客运输量1.18亿人次,同比下降51.9%,恢复至2019年同期的36.7%。航空旅客运输先降后升,5、6月份,民航旅客运输量环比增速分别为53.2%和82.2%。6月29日,民航单日旅客运输量再次回升至100万人次以上,民航国内客运市场呈现稳步复苏态势。

航班管家数据显示,上半年,七大民营航司执飞航班量超过5万架次的有海南航空(5.45万架次)、春秋航空(5.02万架次),其余五家民营航司航班量均不超过3万架次。

分季度来看,民营航司的航班量呈现出第一季度明显高于第二季度的特点。以春秋航空为例,其第一季度航班量为3.39万架次,第二季度为1.63万架次,前者是后者的两倍之多;吉祥航空两季度的航班量更加悬殊,第一季度为2.32万架次,而第二季度仅有5024架次,不到第一季度的四分之一。

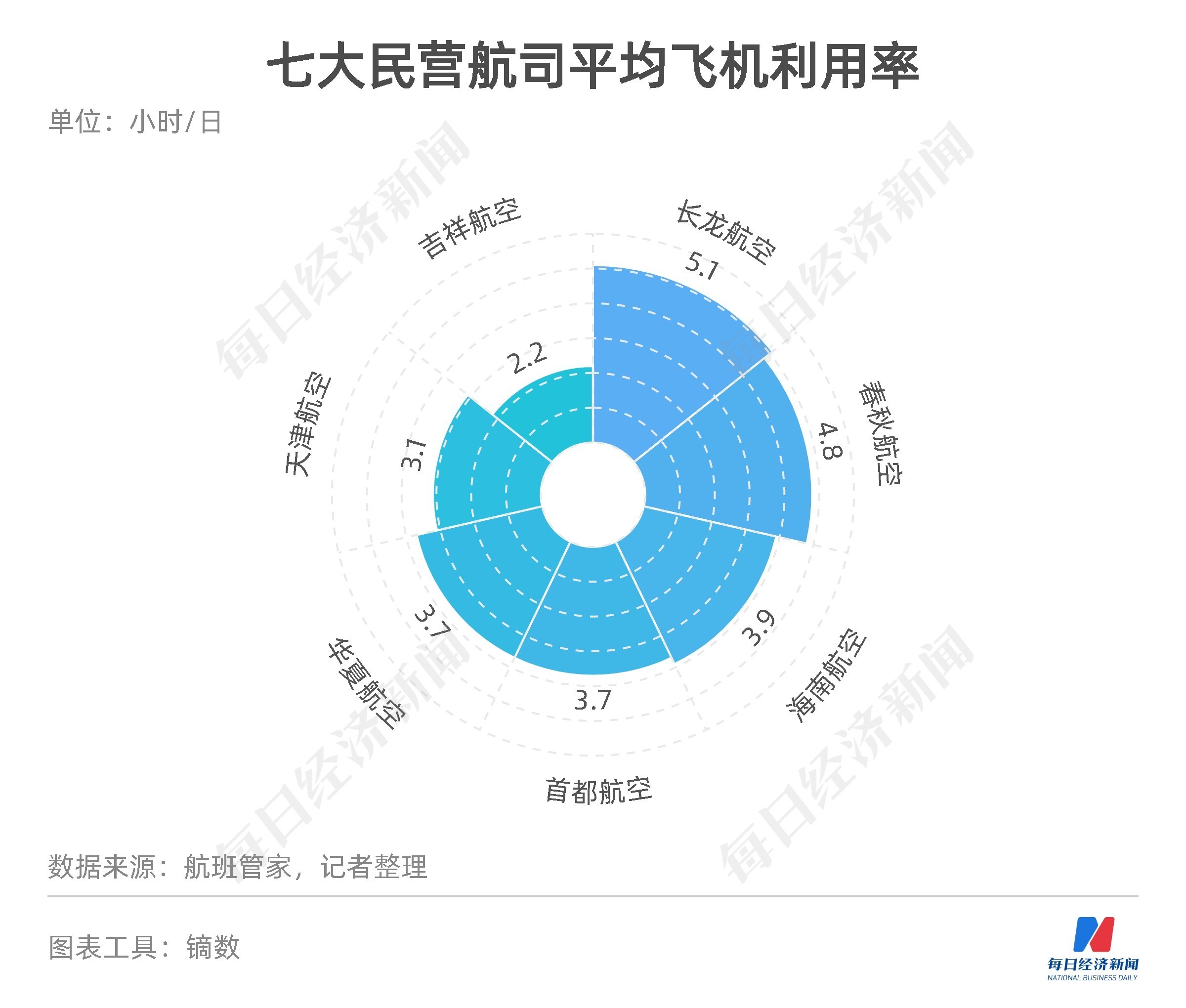

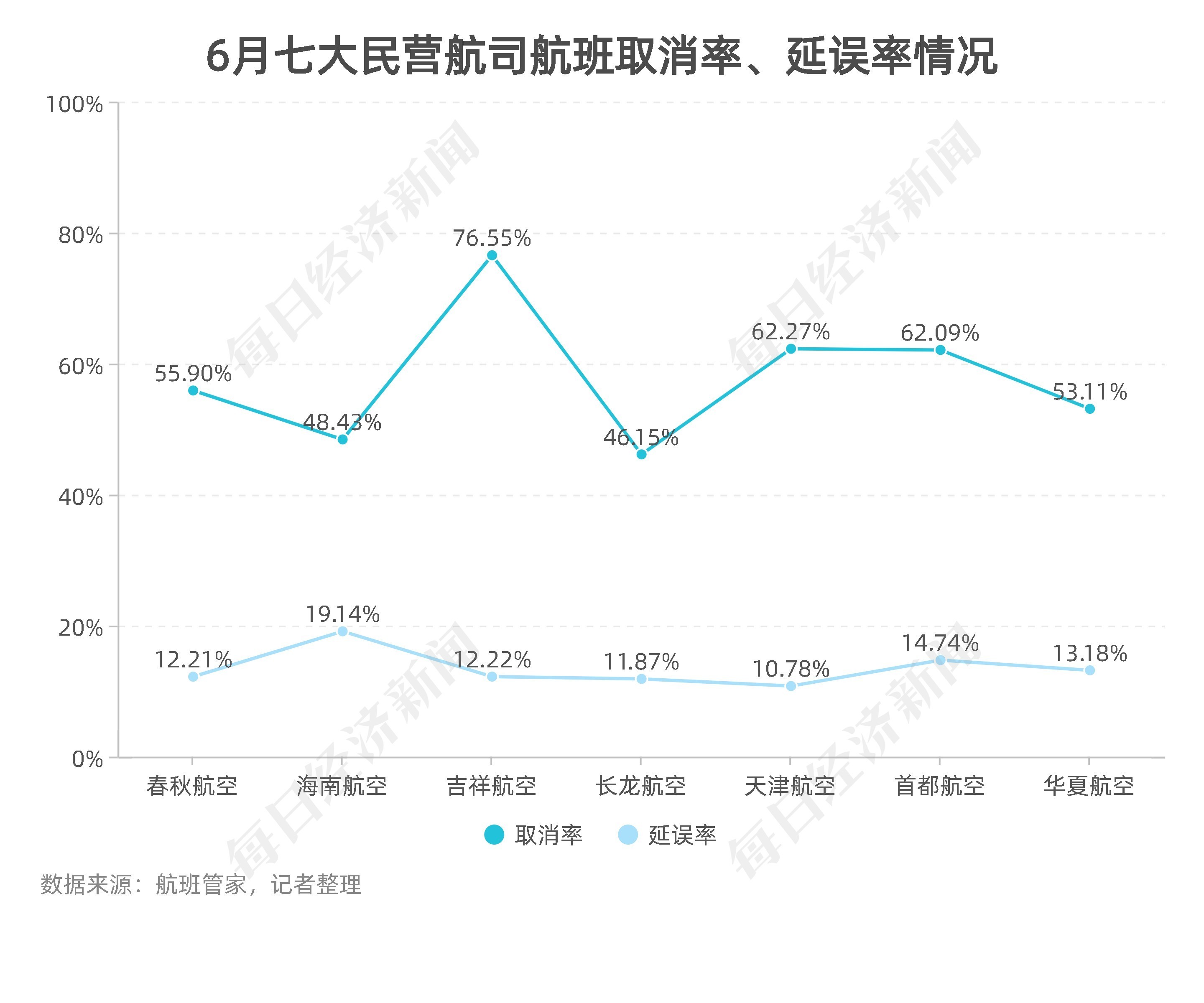

具体到6月,各民营航司的运营效率不一,飞机利用率最高的为长龙航空的5.1小时/日,航班取消率最高的为吉祥航空(76.55%),延误率最高的为海南航空(19.14%)。

点评:

上半年主要民营航司航班量出现两季度的较大差异,主要为第二季度新冠疫情较第一季度严重所致。这不管是对民营航司来说,还是其他航司,想必都是普遍现象。

在6月运营效率方面,长龙航空在七大民营航司中的表现极为亮眼,飞机利用率最高(5.1小时/日),航班取消率(46.15%)和延误率(11.87%)都处于较低水平。

资料显示,长龙航旅成立于2011年4月,2013年12月客运首航,是以杭州萧山国际机场为主运营基地的浙江省唯一的本土总部型客货综合公共运输航空公司,属中型航空公司,居民营航空公司前列。值得一提的是,作为杭州第十九届亚运会的官方航空客运服务合作伙伴,长龙航空未来或将为杭州亚运会的航空运输需求释放更多运力,促进提升服务与运营水平。

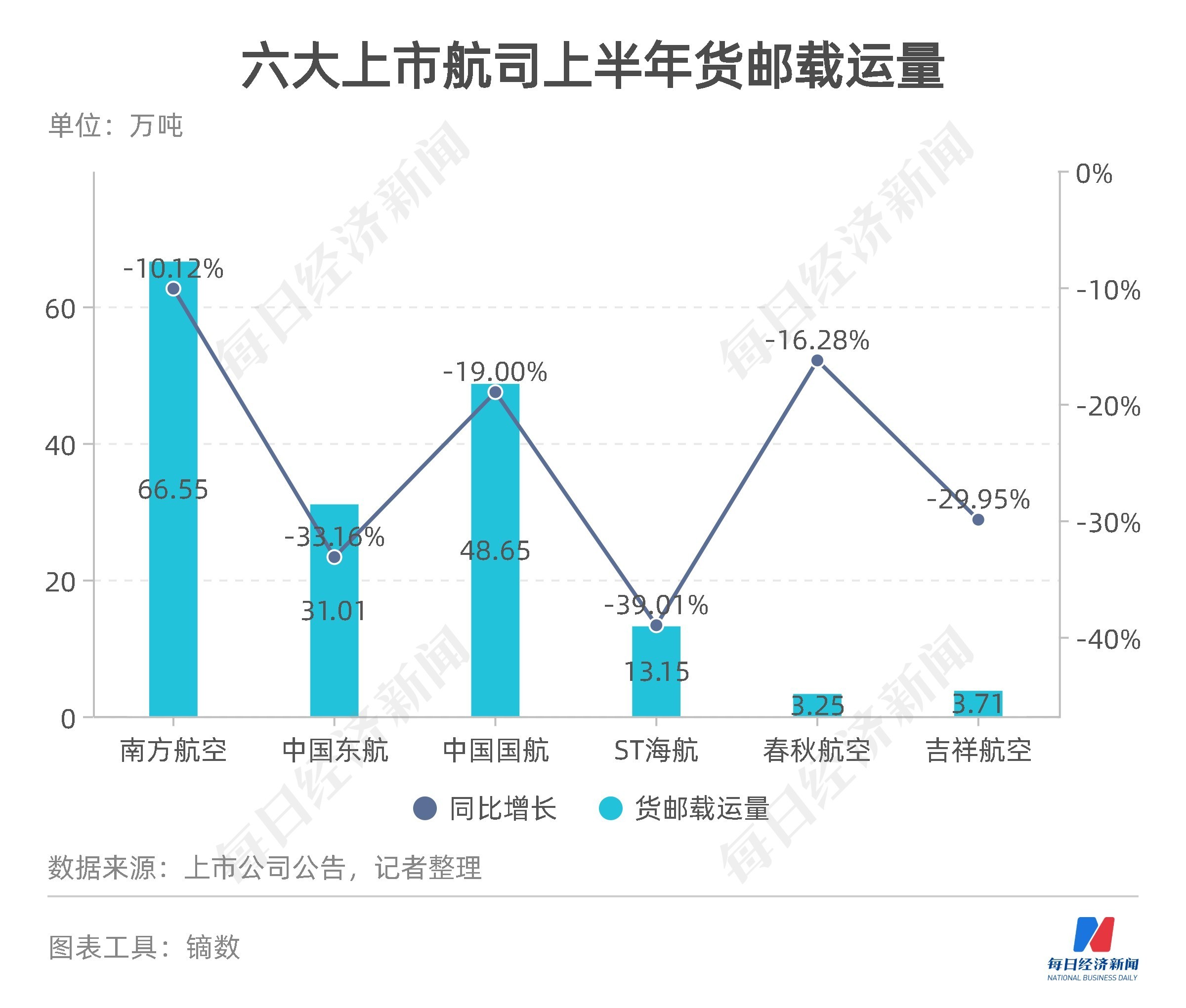

今年上半年,六大上市航司中,南方航空(SH600029,股价6.4元,市值1085亿元)的货邮运输量最大,达到66.55万吨,是中国东航的两倍以上;其次是中国国航48.65万吨;下滑幅度最大的是ST海航,下滑幅度为39.01%;货邮载运率最高的为春秋航空,达到70.15%。

从全行业来看,上述民航局新闻发布会披露,上半年全行业共完成货邮运输量307.7万吨,同比下降17.9%,恢复至2019年同期的87.5%。具体到6月份,民航货邮运输总体规模已恢复至2019年同期(即疫情前)的89.7%,其中,国际航空货运规模较去年同期增长1.8%。

点评:

上半年,国际货运市场需求仍处于较高水平。

以6月为例,航班管家数据显示,同比来看,2022年6月近1.6万班次的货运航班总量中,国内和地区货运航班负增长,同比分别下滑10.8%和下滑14.9%,仅有国际货运航班量同比正增长,同比上升2.8%;环比来看,6月国内货运航班量环比5月提升11.6%,地区货运航班环比上升1.6%,国际货运航班量环比上升21.6%,可见国际货运增幅最大。

从构成来看,6月国际货运航班仍然占优势,国际货运航班占比54.2%,国内货运航班占比达40.3%,地区货运航班占比5.5%。

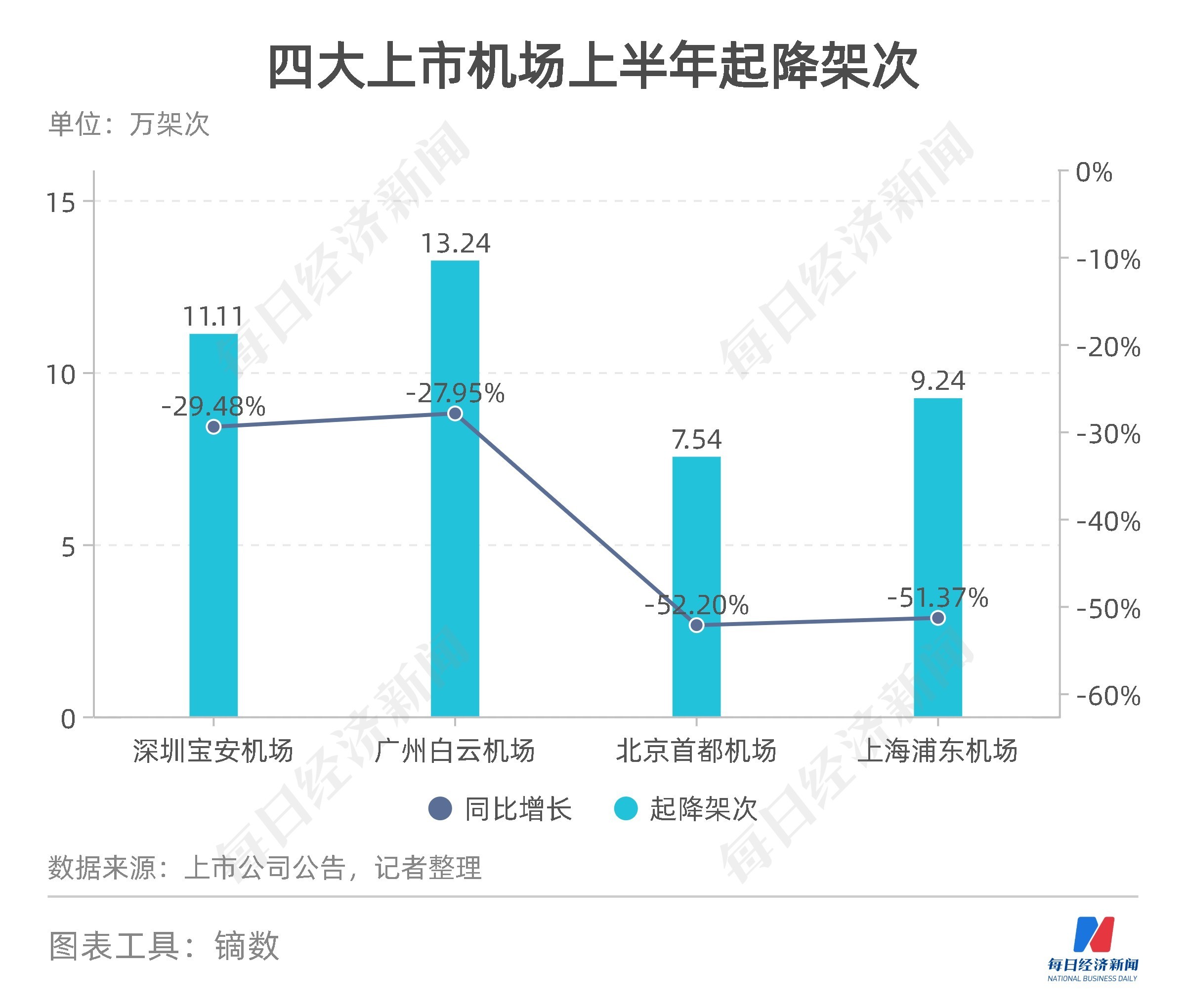

上半年,国内四大上市机场中,广州白云机场在起降架次与旅客吞吐量两项数据上排名第一,实现起降架次13.24万架次、旅客吞吐量1233.55万人次。深圳宝安机场、上海浦东机场、北京首都机场在这两项数据上分列第2至4名。

在变化趋势上,四大上市机场上半年的起降架次及旅客吞吐量同比去年均下降。相比之下,广州白云机场和深圳宝安机场的同比降幅较小,上海浦东机场和北京首都机场的同比降幅较大。同比下降最多的是北京首都机场,起降架次同比减少了52.2%,旅客吞吐量同比减少了69.7%。

在月度表现方面,四大上市机场在6月延续了恢复趋势。其中,上海浦东机场旅客吞吐量环比增长了181.5%,达到16.13万人次,但与其余三大机场相比仍差距较大。广州白云机场与深圳宝安机场6月的旅客吞吐量都在200万人次以上,北京首都机场的旅客吞吐量也有约57万人次。

点评:

受新冠疫情影响,国内四大上市机场上半年的表现同比去年落差较大。以旅客吞吐量为例,2021年上半年,四大上市机场都实现1800万人次以上的旅客吞吐量,广州白云机场更是超过2000万人次。但今年上半年,只有广州白云机场的旅客吞吐量超过了1000万人次。

整体而言,京沪两地受新冠疫情的影响更大,因此,机场运营受到的冲击也更大。北京首都机场和上海浦东机场的旅客运输量都不及广州白云机场的一半。

从恢复趋势看,国内民航业正在逐步恢复中,四大上市机场也不例外,但恢复速度不一。据航班管家数据,6月国内十大运输机场日均运力环比5月份上升56.6%。其中,广州白云机场升幅最大,提升195.8%。另一方面,上海、北京两地因为受疫情影响,两地的各机场运力均未进入6月前十,距离正常化仍有一定距离。

据航班管家数据,6月航班量排名前十的航线共执飞10224架次,环比增长44.6%,TOP10航线中广州深圳相关航线占据9席,环比5月份增幅较大的有“广州白云-南京禄口”、“广州白云-重庆江北”、“广州白云-西安咸阳”航线,分别增长287.0%、235.3%和196.4%。

其中,增幅最大的“广州白云-南京禄口”航线6月往返航班863架次。一共有5家航司运营该航线,分别是深圳航空、南方航空、海南航空、东方航空和九元航空。其中深圳航空、南方航空是该航线最主要的运营航司,航班量占比分别为35%和27%,合计占据该航线超过六成的航班量。

机型方面,执飞机型共7个,99%的航班量由窄体机执飞,A320执飞超过400架次,占比接近一半,是执飞“广州白云-南京禄口”往返航班最多的机型。

从单日航班量来看,6月该航线的航班量逐日递增,呈现上升势头。

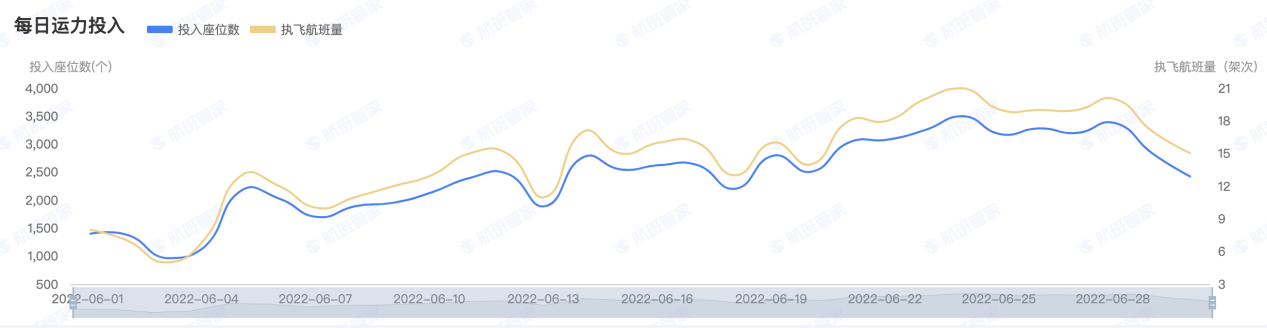

“南京禄口-广州白云”(单向)航线每日投入的座位数和航班量情况。图片来源:航班管家

点评:

6月,“广州白云-南京禄口”航班量成为环比增长最快的航线,主要原因是该航线的航班量在4到5月陷入上半年来的低谷,导致基数较低,并在6月逐渐恢复所致。

综合上半年“广州白云-南京禄口”往返航线的每月航班量来看,1月为1044架次,2月为889架次,3月为525架次,4月为165架次,5月为223架次,呈现逐月下降的情况,5月航班量不到年初1月的四分之一。

6月,随着出行需求的恢复,各航司也增加了“广州白云-南京禄口”往返航线的运力投入,让航班量出现增长近3倍的强势反弹,达到863架次。以南方航空为例,据《扬子晚报》5月23日报道,南方航空根据市场需求,积极恢复江苏地区航线航班,在南京机场恢复航线15条,目的地主要为广州、深圳、沈阳、大连、长春、哈尔滨、贵阳、珠海、海口、伊宁。其中,“南京禄口-广州白云”航线恢复至每天3班。

近期,上市航司和机场相继发布2022年半年度业绩预告。在多种不利因素影响下,民航业的经营遭遇严重挑战,上市公司普遍预计亏损较大。目前,12家已披露业绩预告的民航业上市公司中,只有厦门空港(SH600897,股价15.07元,市值45亿元)预计实现盈利,其余公司均出现不同程度的亏损。

具体而言,春秋航空、吉祥航空、华夏航空(SZ002928,股价10.28元,市值104亿元)和深圳机场(SZ000089,股价6.86元,市值141亿元)为同比由盈转亏,中国国航、中国东航、南方航空、上海机场(SH600009,股价51.58元,市值994亿元)、白云机场(SH600004,股价12.95元,市值307亿元)、ST海航、北京首都机场股份(HK00694,股价4.62港元,市值212亿港元)为同比亏损扩大。这11家公司合计预亏超649.96亿元。

中国国航的预亏幅度最大,预计归属于上市公司股东的净利润为-210亿元~-185亿元,同比2021年上半年亏损扩大了117亿元以上,并且比2021年全年的归属于上市公司股东的净亏损(166.42亿元)还要多。中国国航表示,一方面,今年以来国内新冠疫情多点散发,导致国内航线投入大幅减少,同时国际航线投入持续受限;另一方面,油价攀升、汇率波动进一步加剧了公司效益改善的难度。

作为国内民航业的头部企业,中国国航的遭遇也反映出行业的主要困境。

ST海航上半年预计归属于上市公司股东的净利润为-129.6亿元到-119.5亿元。除了疫情反复、航油价格上涨等因素外,上半年其财务汇兑损失也较去年同期增亏数十亿元。

厦门空港是12家上市航司、机场里唯一预盈的公司,预计上半年实现归属于上市公司股东的净利润759万元到1027万元,但同比去年同期还是减少了93%到95%。

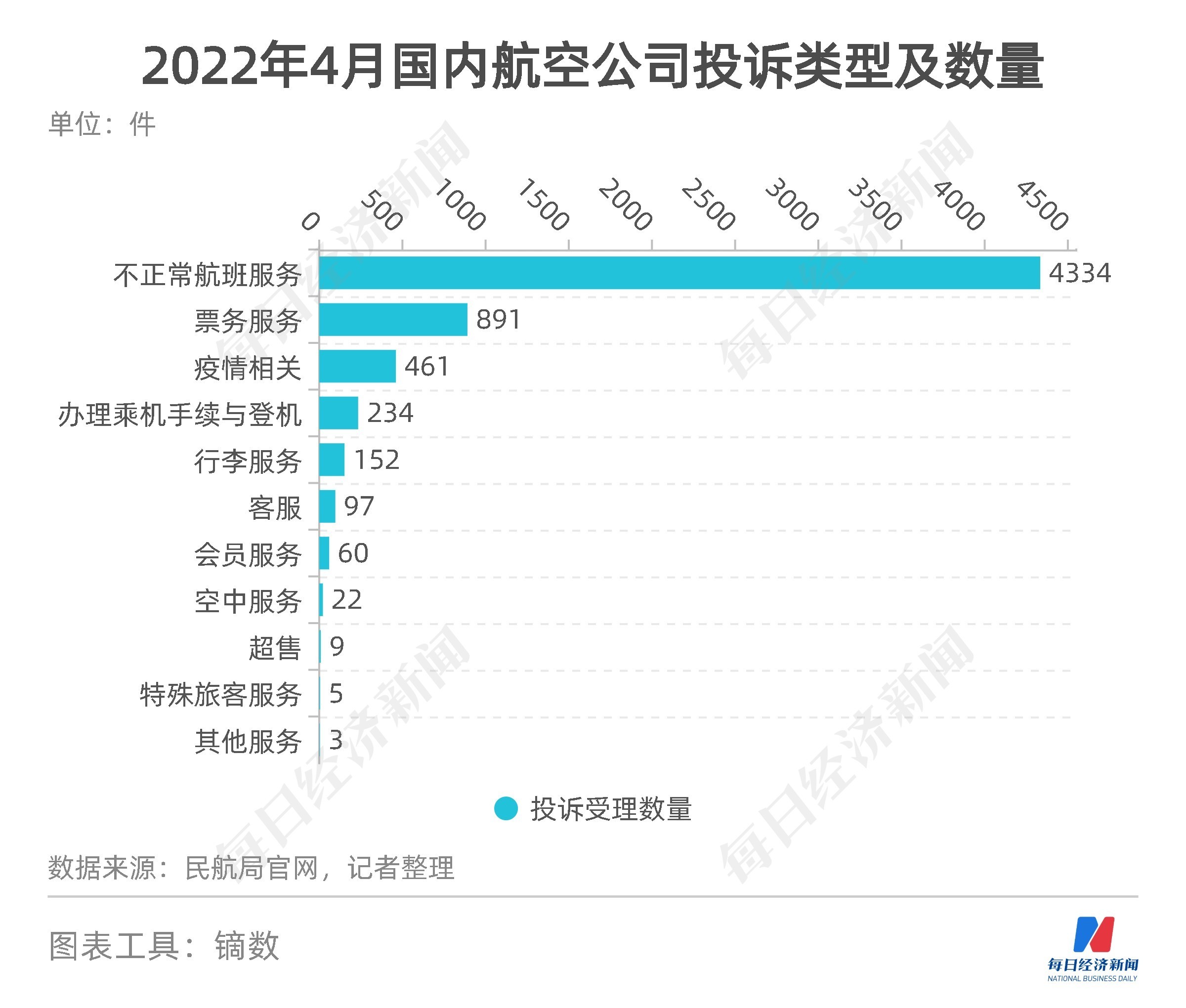

6月下旬,民航局官网公布了2022年4月份公共航空运输旅客服务投诉情况的通报。

在国内航司方面,4月份民航局受理旅客投诉超过6000件。其中,占比最多的是不正常航班服务投诉4334件,主要集中在航空公司因计划原因取消航班引发的补偿及客票退改签问题。数据显示,该投诉类型占到所有投诉的69.14%,占比相比上月增长了10个百分点以上。

除此之外,旅客投诉较多的还有票务服务投诉和与疫情相关的投诉,主要是旅客对退票收费及收费标准不满,以及航空公司未能及时出台疫情相关退改签政策。

分航司来看,投诉受理数量排名前三的国内航司分别为南方航空(1566件)、四川航空(505件)和春秋航空(490件)。

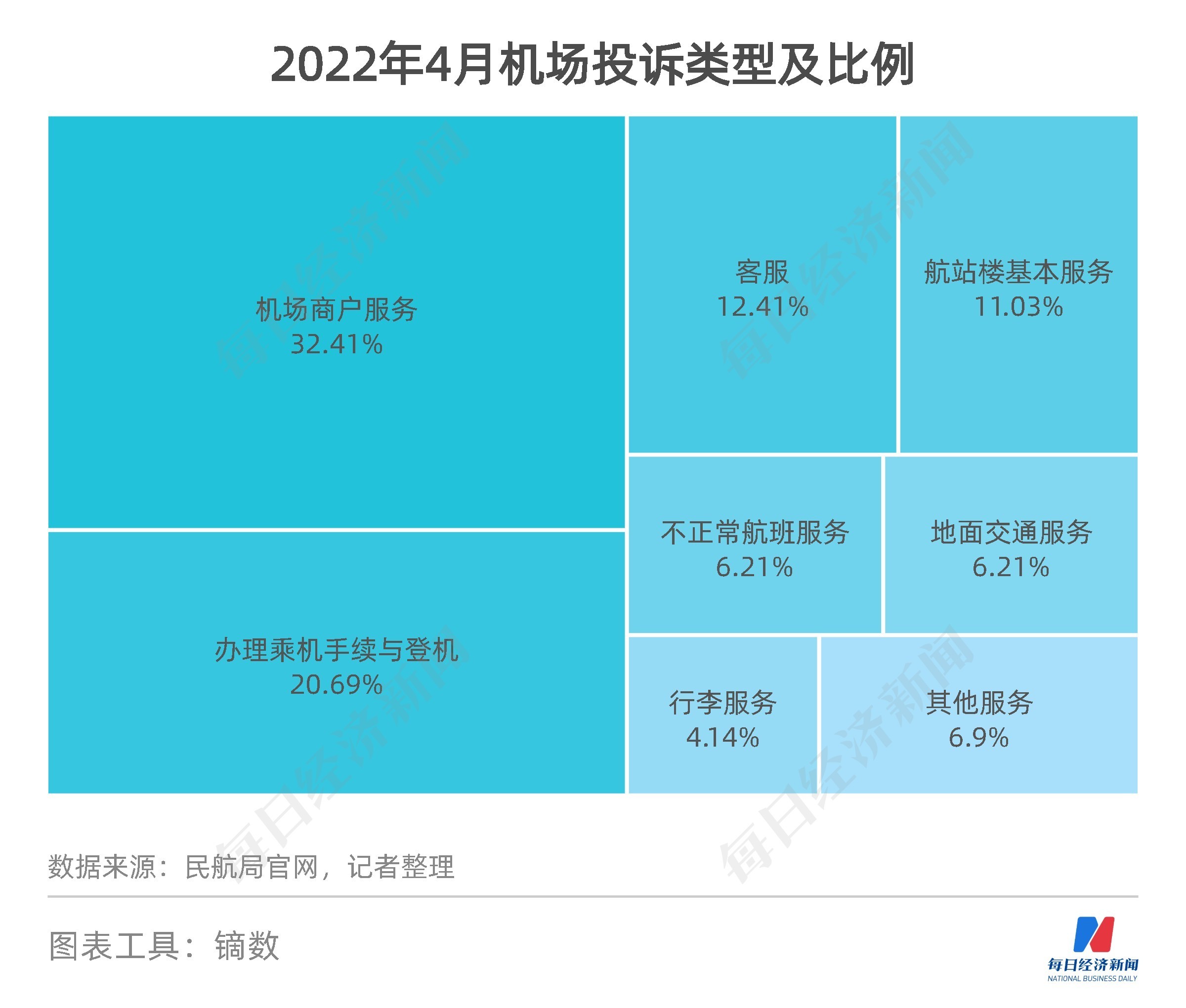

在国内机场方面,4月份民航局受理旅客投诉145件。其中,投诉类型排名前三位的分别是机场商户服务、办理乘机手续与登机、客服,三者合计占到所有投诉的65.51%。

分机场来看,投诉受理数量排名前三的国内航司分别为南宁吴圩机场(10件)、西昌青山机场(7件)和广州白云国际机场(7件)。

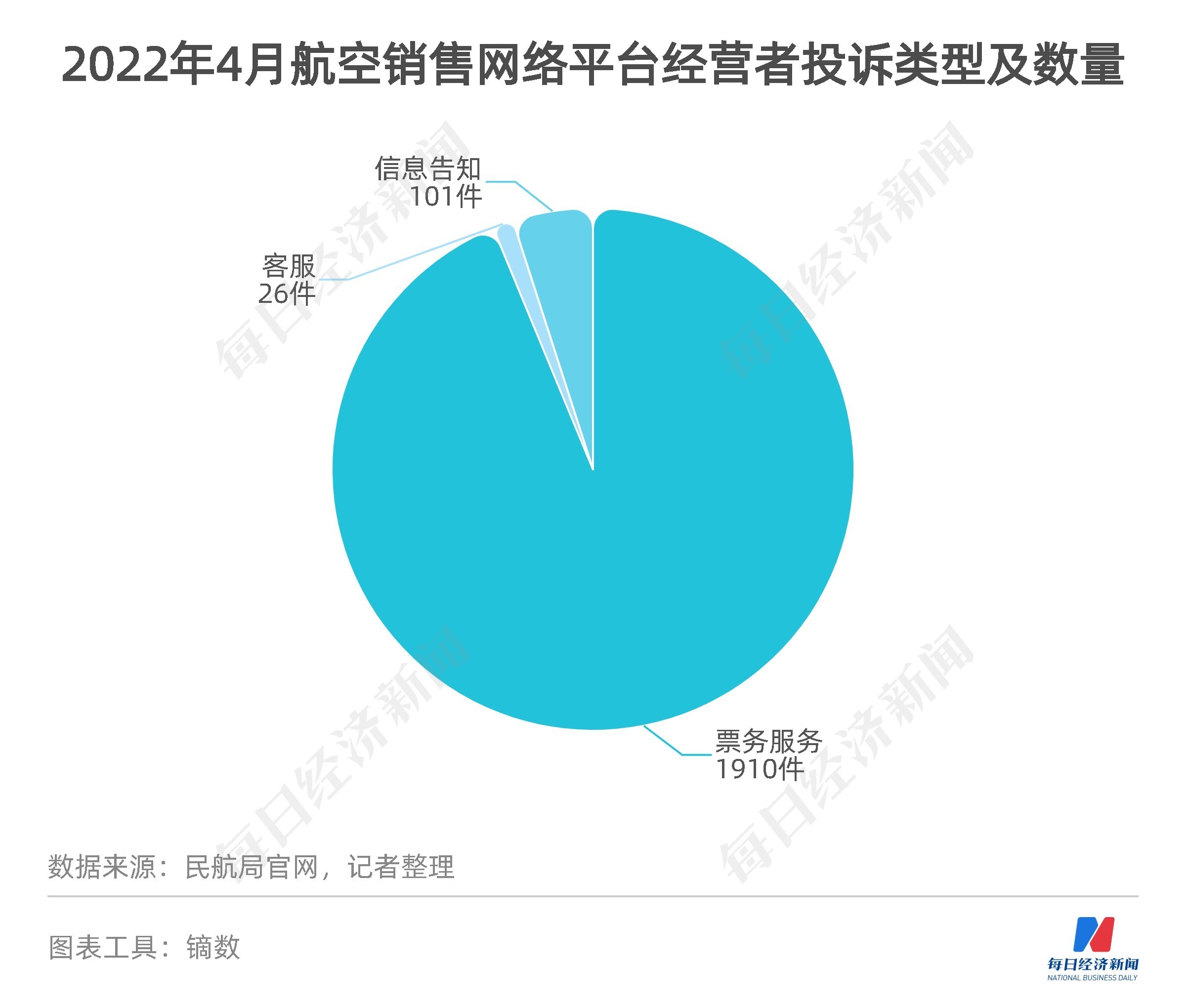

在航空销售网络平台经营者方面,4月份民航局受理旅客投诉2037件。其中,票务服务投诉1910件,旅客主要反映客票退改签收费标准问题;信息告知101件,主要是旅客对航班延误、取消的信息告知不满;客服投诉26件,主要是旅客对客服回复效率和质量不满意。

分平台来看,投诉受理数量排名前三的平台分别为同程艺龙、去哪儿旅行、携程。

(海报设计:蔡沛君)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。