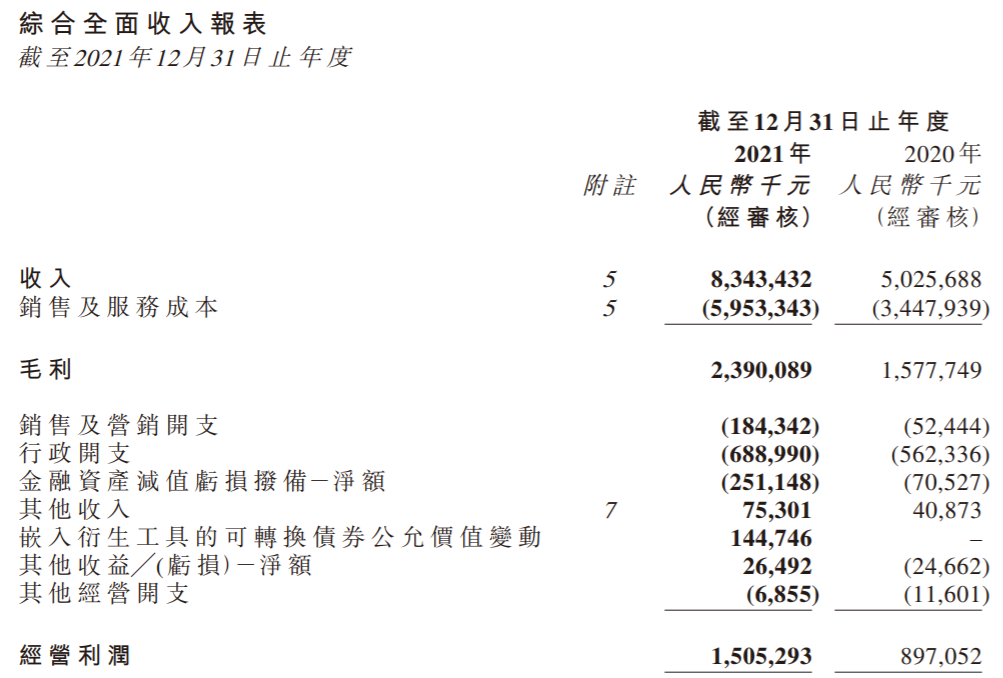

◎年报显示,2021年世茂服务收入83.43亿元,同比增长66%;毛利23.9亿元,同比增长51.5%。截至2021年12月31日,世茂服务物业管理服务的在管建筑面积为2.4亿平方米,同比增长约64.6%;合约建筑面积约3.08亿平方米,同比增长约53.2%。

每经记者|包晶晶 每经编辑|魏文艺

复牌一周以来,市场对世茂服务(HK00873,股价3.65港元,市值90.09亿港元)的股价仍未完全恢复信心。

在复牌后的第三日(6月25日),高盛将世茂服务评级降至“沽售”,中金也将其评级下调至中性。此后3个交易日,世茂服务股价持续下跌,已经从复牌日(6月23日)的最高4.20港元跌至今日(6月29日)的3.65港元,跌幅达13%。

对此,世茂服务方面6月29日下午书面回复《每日经济新闻》记者表示,“公司目前经营情况良好,业务发展稳健积极。评级短时间内有升有降,是市场正常反应。”

世茂服务复牌以来的股价表现 来源:东方财富

对于评级下调的原因,高盛在研究报告中指出,除非见到母公司世茂集团的流动性压力早过预期得到缓解,以及世茂服务第三方业务扩张表现强劲,否则世茂服务的业务扩张将继续受到阻碍。世茂服务目标价由8港元下调至3.6港元,预测2022年市盈率从之前的12倍下调至8倍,估计年内并购将减少,同时来自母企的新项目亦会减少。

对此,世茂服务方面回应称,“政府近年对于物业的支持政策在不断加码,且世茂服务也构建了较为强劲的独立发展能力,截至2021年底,世茂服务无论是在管面积还是合约面积中,来自第三方占比均超75%。且公司除了传统的综合物业管理,社区增值服务、城市服务业务近年也在迅速发展。”

对于物业服务企业的发展现状,协纵策略管理集团联合创始人黄立冲6月29日下午接受《每日经济新闻》记者电话采访时表示,“客观来说,物业股在大趋势上是走弱的。一方面在多地在抗击疫情过程当中,物业企业付出了很大的代价,承担了很多社会的责任;另一方面,配合疫情的管理也会带来居民的不理解,多多少少会增加物业费用收缴难度,经营压力非常大。”

“对于物业公司而言,除非顺应趋势参与一部分市政项目,作为业务拓展,以借其扩大规模,否则由于物业管理行业收入稳定,行业间通过收并购扩大业务规模机会不多,所以未来的增长确实受限。”黄立冲续称。

5月3日午间,世茂服务公告暂停股份买卖,直至刊发2021年度之经审核全年业绩为止。停牌月余后,世茂服务于6月22日晚间发布了2021年经审核年报,并发布复牌公告。

年报显示,2021年世茂服务收入83.43亿元,同比增长66%;毛利23.9亿元,同比增长51.5%。截至2021年12月31日,世茂服务物业管理服务的在管建筑面积为2.4亿平方米,同比增长约64.6%;合约建筑面积约3.08亿平方米,同比增长约53.2%。

世茂服务2021年财务数据 来源:世茂服务2021年报

据世茂服务介绍,其业务板块从以往的三个增至四个,其中物业管理服务收入41.7亿元,占比50%;社区增值服务收入24.48亿元,占比29.3%;非业主增值服务收入8.71亿元,占比逐步下降至10.4%。

此外,黄立冲提及的未来可作为业务拓展的“城市服务”,世茂服务也实现了“从0到1”的增长,收入达到8.55亿元。

疫情反复带来客观需要,而在“放管服”改革持续推进背景下,物业企业参与城市治理公共服务不仅为城市治理开启了新思路,更为民营企业拓展业务、扩大规模、实现有质量的增长实现创造了机会。同时,物业企业在现有业务基础上延伸服务,对于优化城市服务有着天然的优势。

从社区管理到城市服务,世茂服务方面透露,目前已在全国拓展了宿迁市宿城区、哈尔滨市阿城区等15个样板城市;2021年4月以来,通过与相关企业业务合作快速构建起城市服务的综合能力,并进入大湾区和长三角等核心市场,具备了在全国推广业务的管理基础和人才队伍储备。2021年10月,世茂服务正式发布城市服务业务,以市民需求为中心,形成城市环境管家、城市空间管家、城市焕新管家、城市智慧管家等4类服务系列。

世茂服务认为,“随着公司复牌,相信市场必将逐步恢复信心。”

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:摄图网-500448297

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。