◎磷,在矿主李宁(化名)眼中一度就像“死火山”,似乎一万年也不会爆发。谁曾料想,爆发只在朝夕之间。

◎事情悄悄起了变化,业内人士都在说:“以前20%、30%品位的磷矿无人要,现在抢着来买。”

◎从无人问津到受人追捧,石头的逆袭是长期供给收缩和需求增长的结果。

◎锂电行业,头部电池企业和锂电材料企业的产能布局与磷矿资源息息相关。

每经记者|胥帅 每经编辑|张海妮

它是一块石头,小小的,黑黑的,不起眼。

它是一块石头,小小的,黑黑的,但这一次,它成为“左磷右锂”组合中的一员……

它是磷矿石。曾经15年间,它几乎趴着一动不动;去年,事情有了一些变化:价格涨了,而且轻松翻倍。进入2022年,下游企业开始反映磷矿采购紧张……

“左磷右锂”最好的时代来了,锂的刚需令它疯狂,磷的刚需令它稀缺。万亿龙头宁德时代、千亿市值企业亿纬锂能、电池头部企业国轩高科、欣旺达……最近两年,这些新能源下游的佼佼者,已将触角伸向了磷。

《每日经济新闻》记者前往四川马边、贵州福泉等磷矿山实地调研发现,过去十年的低资本开支,遇上磷酸铁锂的巨大需求,这种大错位让不起眼的石头站上了风口。

3月中旬,每隔两天,李宁(化名)都要去马边县烟峰镇的山上看矿。

那个地方在四川西南边缘的偏远地区,山高坡陡,植被茂盛。这里地少沟深,只有一条蜿蜿蜒蜒的路通往山上。

马边磷矿的上山路。图片来源:每经记者 胥帅 摄

距离矿区最后两公里,还要走一段没有硬化和护栏的泥沙路,逼仄难行。特别是错车时,车轮距路边不到半米,而旁边就是数十米深的山沟。

车轮压着路边,因为恐高,后排落座的人会下意识地抓住车扶手。但这条路跑得多了,李宁早已习以为常。

李宁要看的磷矿是一个洞采矿,坑道探矿钻机已钻进十米深。虽然看上去只有几步的距离,但洞内洞外已是两个天地,外面艳阳高照,洞内光线黯淡。

岩石空隙中的地下水渗漏到地面,把原本干涸的黄土兑得像浓稠的芝麻糊,地面泥泞不堪。一脚踩下去,就像有一只手牢牢地抓住了鞋跟,稍不注意就会“鞋脚分离”。坑道探矿钻机面前是厚厚的一堵硬岩墙,钻到这里就动不得了,要重新寻找新的打矿点。

黑乎乎的岩石蹦了出来,李宁见到了矿体最边缘的磷矿。当然,它们的品位极低,形同鸡肋,可有可无。要打到真正的矿体,估摸还有80来米的距离。

这一次,李宁急得不得了,他感觉这次看见的工期进度和上次没有区别。当他下午1时30分看到现场一片静谧,突然就急了。他把监工叫来,劈头盖脸地发作,“没看到人干活,现在不热,你晚上几个灯照起,晚上排到整”(意思是嫌进度慢、要求晚上加班干)。

自上而下的这种训话让监工有些语无伦次,他不假思索地秒答:“要得要得,马上整马上整。”

“那要几天?”

“两天!”

“两天?兄弟,我给你三天时间,我还多给你一天,多给你两天都可以!你给我整好。”

中式职场最为寻常的对话很快就结束了。至于真正是三天,还是四天,李宁不关心具体数字,他只关心一个结果:何时能大规模出矿。

贵州省福泉市的新桥磷矿,是李宁羡慕的对象,前者已经有百万吨级的年产能。

新桥磷矿的矿洞有几百米深,每天有一个固定发车时刻表,采矿工人乘坐井下运人车下井作业。矿洞深处,一辆井下铲车粗暴地破碎掉矿石,再将它们运到露天地面。

新桥磷矿。图片来源:每经记者 胥帅 摄

黑色碎石堆砌成的石堆,外观与寻常的砂石堆无异。

它们每一颗都是不起眼的石头,过去十年鲜有舆论聚光灯投下。

林强(化名),贵州一家磷矿企业的销售人员。他还记得,2019年,他背着一个挎包从贵州福泉来到湖北宜化,就像传统行业的一个苦行僧,从南走到北,从白天走到黑夜。他想要客户看到他,但客户不理他。“酒也喝了,名片也给了,这些石头,没人要。”

既然卖不掉,磷矿也就没了开采的必要。它就像李宁眼中的死火山,似乎一万年也不会爆发。

谁曾料想,爆发只在朝夕之间。去年,这颗不起眼的石头也玩起了逆袭——磷矿山开矿节奏“变盘”了。行业“光耀门楣”,最先沾光的还有“邻里”——山腰间的一家餐馆。李宁经常带上山的人去那里吃饭,他最爱这家的酸菜鱼。矿山开工之前,这里只是一家寻常的乡村杂货铺,玻璃柜上的一包仙贝沾着灰尘,看上去已经放了很久。

承包矿山建设的施工队、设备商,还有李宁,大家聚在了一张饭桌上,而饭桌上却没有甲方乙方的约束。

张扬(化名)是施工队的老板,他也是经常被调侃的对象。他有很多八卦流言,令这些工友足够艳羡。他的生意更令人艳羡,这是旱涝保收的一种外包模式——无论矿价高低,外包商按照采矿的产量收取劳务费。从去年开始,磷矿山开得越来越多,张扬的单子就像滚雪球一样膨胀。他去招人,从煤矿场找来一群工人挖矿。朱军就是其中一个:“我以前挖煤的,从去年才开始挖磷矿,以前没接触过。”

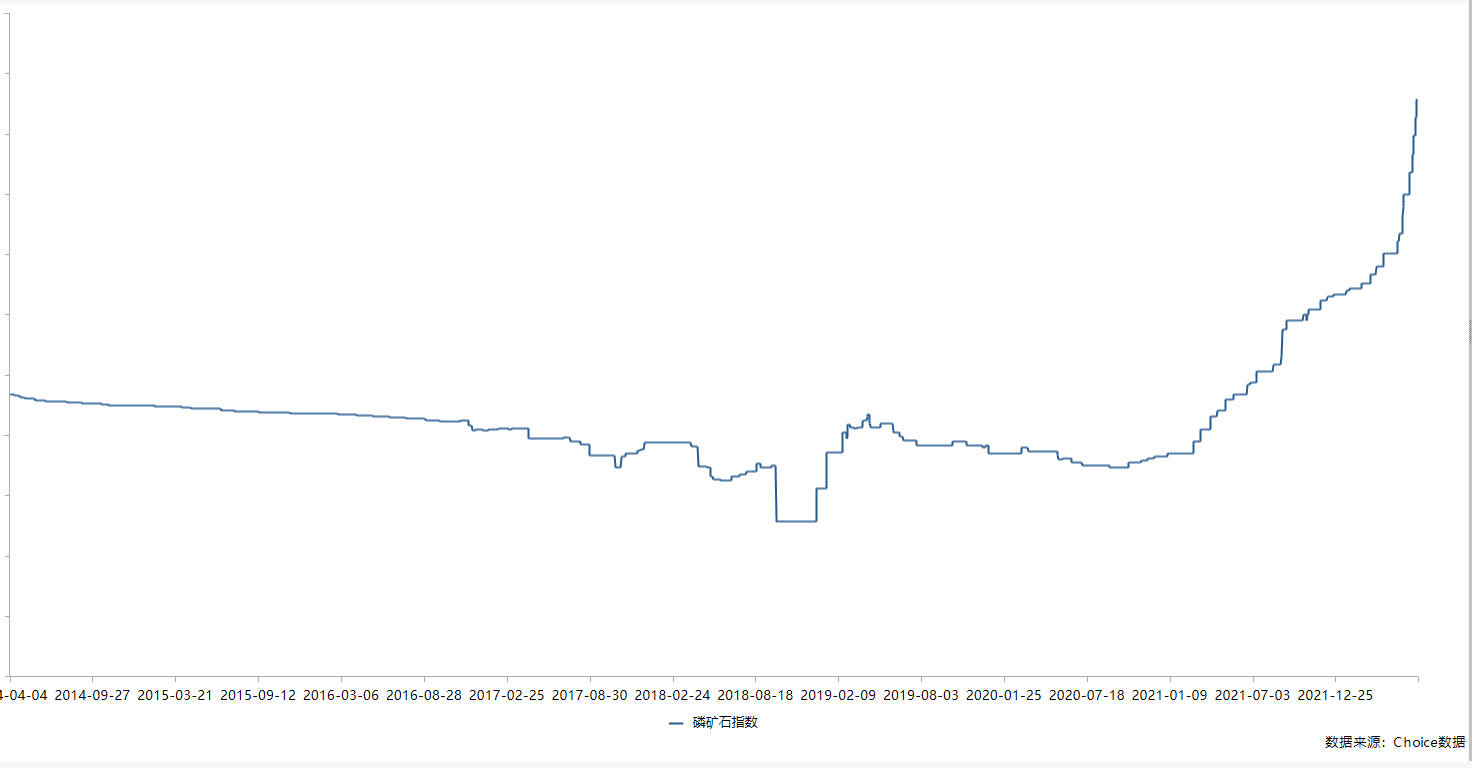

这个不起眼的石头的逆袭,是从去年开始的,200元/吨的磷矿石价涨到400元/吨,现在有报价已经到1000元/吨(高品位)。去年,从石头界“出圈”的还有锂,怒涨十倍。“左磷右锂”成了“疯狂的石头”,足够吸引目光。

磷矿石指数走势图。图片来源:Choice截图

去年之前,磷,差不多就是路人甲的知名度。十五年间,它的价格一直稳定在“200元~300元/吨”区间。

2006年,“疯狂的石头”还是一部电影的名字,“出圈”的流行语还是“顶你个肺”。当“疯狂的石头”变成铁矿、煤矿的指代词,“顶你个肺”也已进化成“伤不起”、“卖萌”、“内卷”等新的流行语。连5毛钱的矿泉水都涨成1元了,但磷还是那个磷,深藏功与名。

就像《活着》的歌词“这样度过一生的时光,不卑不亢,不慌不忙”。

不过,事情悄悄起了变化,李宁和林强都在说:“以前20%、30%品位的磷矿无人要,现在抢着来买。”

他们有最接近市场的触角,敏锐地感到从“嫌贫爱富”到“小孩子才做选择题,成年人通通要”的需求转变。价格上涨反映了商品的供需失衡,当磷矿原则上不出省,稀缺性就像被点燃的一捆干柴,越烧越旺。

今年还在旺。他们收到的报价已达700元/吨,30%的高品位磷矿达到800元/吨,甚至还有1000元/吨的传言,这是有史以来的最高价格。

“左磷右锂”突然大火,就像“左麟右李”在那首《红日》中唱的,“命运就算颠沛流离,命运就算曲折离奇……”,但不会被舍弃。

连续15年不起眼的磷矿,它一直在没有变化发生的“均匀轮转经济”世界。这是供需均衡的经济世界,市场偏好和选择都是固定的,所有行为都以固定的周期发生。今天做什么,明天一定会以同样的方式做什么,周而复始。

早前的供给曲线和需求曲线就如同濒死之人的心电图,心脏微弱跳动,一上一下。如今,濒死之人突然活力四射地站起来,心电图上的曲线也一下变得陡峭。

现在它终于被看见了,走出曾经的“均匀轮转经济”世界,供需天平出现倾斜。

供给曲线就像石头扔出去的抛物线轨迹,逐年减少。2000年~2016年,我国磷矿石产量高速增长,2016年达到峰值14440万吨。2017年,磷矿石产量首次出现零增长,并在2020年减至8893万吨。自2017年开始,磷矿产量的同比增速开始下滑,一直到2020年,同比增速仍然没有回到正值。

利润有限、环保整治、磷矿治理、纳入国家战略性矿产目录……内外在约束条件出现变化,磷矿石供给结构也越发集中:一个是地域集中,产出主要集中在湖北、四川、贵州、云南四个省份,2020年四省产量约占总量的96%;一个是企业集中,大型矿山主要集中在大企业手里。

张扬在马边认识很多小磷矿主,但很多都没在这个行业干了,“很多小矿山不符合国家要求,他们就没开了”。

这种要求意味着高环保投入和设备投入。过去可以开着一辆拖拉机去开矿,现在行不通,一台设备投入就是上百万。各种折旧和费用开支提高了显性和隐性的开矿门槛,最终将小型磷矿企业挡在门外。

同时,由于缺乏足够的利润刺激,大企业端着磷矿山的“饭碗”,也没有足够的动力去开采。比如市值超300亿元的和邦生物(SH603077,股价4.02元,市值355.02亿元),多年前就拿下了马边烟峰磷矿,但直到去年磷涨价后才开始着手开发。

过去,磷矿石下游的主要需求市场就是磷肥。磷肥在2020年以前面临产能过剩的困境。2020年,中国磷肥产量为1004.6万吨,较2019年的1308.4万吨同比下降23.2%,但磷的需求端迎来了磷酸铁锂的关键材料——磷酸铁。

在目前的磷酸铁锂材料中,作为前驱体的磷酸铁成本占比约30%~40%,其中磷酸铁的磷源占磷酸铁总成本50%左右。据测算,1吨磷酸铁锂材料需要消耗2吨左右的磷精矿,未来超过500万吨的磷酸铁锂产能则将消耗超过1000万吨磷精矿,下游巨量需求使得上游磷矿石供给猛然承压。

据不完全统计,自2021年以来,全国磷酸铁锂材料扩产项目接近40个,扩产总规模超过500万吨,已超过2021年中国磷酸铁锂出货量47万吨的10倍。

“磷肥过剩的矿石需求被新能源电池这部分需求代替,这是市场需求的置换,市场预期就变了。”林强说。

锂辉石。图片来源:每经记者 胥帅 摄(资料图)

从无人问津到受人追捧,石头的逆袭是“长期供给收缩+需求增长”合力的结果。供需错配,这是去年出现频率较高的词汇,算是一种精练总结。

“疫情因素,供需错配!”厦门大学中国能源政策研究院院长林伯强言简意赅,对磷矿涨价原因的分析更具有一般性。

其实,新冠肺炎疫情导致供需错配的商品品种不只是磷,还有锂、铜、铝、铁等等,进而再到它们更上游的预焙阳极、焦炭、焦煤……

与其说磷的涨价具有自身的特殊性,毋宁说它作为原材料,和上游大宗商品一起共舞,具有周期性。抛开全球货币政策导致的通胀之外,这种共性的另一关键点是周期底部的资本开支不足。前所未有的新冠肺炎疫情,就像蝴蝶扇动了一下翅膀,拉开市场新一轮供需错配的“清算”。

铜这类大宗商品和磷有相似的价格周期,经历2011年到2020年的价格熊市,全球铜矿资本支出在2010年~2012年之间经历了一轮大幅拉涨,此段时间内扩张的资本支出逐步转化为2014年~2017年的产量增速。

2016年~2020年,铜矿的资本支出逐步回落至500亿美元附近,各大矿企产量布局也逐渐缩减。大宗商品牛市的典型代表是上世纪70年代、上世纪80年代和本世纪初,这一阶段往往对应着大宗商品产能不足的时期,行业开始增加固定投资。即便不像磷那样在增量需求下有新“爆点”,但供给收缩带来的供需矛盾足以让“破铜烂铁们”重新闪闪发光。

人不会两次踏入同一条河流,磷矿这次也不会重复过去的故事——挖多少卖多少,石头当石头卖。

极其短视地卖掉初级生产资料,最终陷入资源被挖空的贫困化诅咒。随着边际收益递减、恶性竞争和价格“白菜”化……这是发生在稀土身上的过往,也是国内战略资源流失的一个缩影。

林强把它通俗地解释为附加值:“一吨磷矿赚不到多少钱,做点磷肥也就赚个几千,但做成磷酸铁,就能卖上万。附加值越来越高,利润的变化(也)越来越大。”

石头变成值钱的石头,不仅仅是一个钱多钱少的问题,更是经济生产链条的一种稀缺性反映。当企业越来越注意到石头以稀为贵,它们就更珍惜上游资源储备,也更重视对下游精细化加工的掌控。

云天化(SH600096,股价31.62元,市值580.51亿元)、川恒股份(SZ002895,股价35.74元,市值178.71亿元)、川发龙蟒(SZ002312,股价13.74元,市值242.95亿元)等,它们尽管拥有最优质的磷矿资源,但都把磷化工加工能力看作命根。

更下游的磷酸铁加工市场,又是群雄逐鹿的新战场。

在全国磷酸铁锂大扩产的浪潮中,抢先意味着市场份额的一马当先,在迂回的生产结构中成功卡位。

著名的“哈耶克三角”理论认为,根据迂回生产理论,把生产结构分为从最终消费品到各种中间产品生产的一个时序生产阶段的三角形。生产越迂回,即生产最终消费品需要的中间产品阶段越多,越需要投入更多的资本。

新能源汽车的广阔前景释放了扩产信号,刺激产业链上的企业增加资本投入,并把资金投入资本化程度较高的生产,使整个过程更迂回。复杂迂回的生产结构做大了整个“蛋糕”,这也意味着“蛋糕”利益格局的再分配。再分配格局的多寡,仍然绕不开经济运行里最核心、也最关键的影响因素——稀缺性。

门捷列夫,就是那个和行为学派大师巴甫洛夫一起创立大学的著名俄国科学家。

他万万想不到,一百多年后的A股资本市场,会有一群人欣喜若狂地背诵元素周期表:“氢锂钠钾……磷……”

要素资源涨价,原本不“起眼”的石头被看到了,其意义不局限于利润刺激,估值暴增或者身价猛涨。

有一天,那些拿着钞票到处谋求扩产的电池企业、造车新势力猛然惊醒:原来制约它们未来的,不是下游客户和订单,而是更上游的门捷列夫元素周期表上的“化学元素家族”。

1992年,宏碁集团创始人施振荣提出了微笑曲线理论:高价值位于产业链两端,中间制造环节是价值洼地。无数企业家将之奉为圭臬。

现在,微笑曲线似乎反转了过来,轮到中间制造环节。或者更准确地说,有上游资源保障的中间制造环节是高价值区域。

6月6日,记者来到西部省份的一家整车企业,它们便面临供应链的保供压力。现在,公司集团高管组成了保供组,高层整天忙着保供的事,“每天我们就干这些事,天天到供应商那里蹲点,希望多排一点产能”。

这些西装笔挺的高管们,现在不仅要与一级供应商磨破嘴皮,可能还要绕开他们,去游说更上游的二级、三级供应商。

而在以前,供应商的这种待遇是不可想象的。

在一种爆发式增长的生产结构中,各种资源要素相互补足是扩大再生产的重要条件,萨伊“供给决定需求”的经济理论获得了新的解释力。

“左磷右锂”重回“流量之王”,要素边际价值和边际替代率成了更有内生力的一种统合,相互成就。一家要扩大再生产的企业,它会更加重视边际替代率更低、而边际价值更高的要素,并掌控它。

一家广东省的大型电池企业,当它发现锂矿估值已经难以承受,会转而去寻求磷矿资源。“磷矿资源相对合理,因为不像锂的热度,产业资本还没完全看到它的稀缺性。”一位找矿的团队负责人表示。

而趋势一旦出现苗头,大规模的产业资本自然不会无视。

锂电行业,头部电池企业和锂电材料企业的产能布局与磷矿资源息息相关。

2021年10月,宁德时代(SZ300750,股价486.06元,市值1.13万亿元)下属公司与湖北省宜昌市签约,将与宜化集团联合在宜昌高新区投资建设邦普一体化电池材料产业园,投资总额高达320亿元。以宜昌丰富的磷矿石资源为原材料,生产电池用前驱体、正极材料等,并形成“磷矿-原料-前驱体-正极材料-电池回收”等多环节业务的生产基地。

凭借湖北磷矿资源优势,亿纬锂能(SZ300014,股价100.12元,市值1901.07亿元)布局更早,规划在荆门打造电池产业集群。近两年来,亿纬锂能投资规模不断扩大。

今年2月,亿纬锂能携手云天化等企业,与云南省玉溪市政府签订合作协议,共同成立两家合资公司,打造含磷酸铁项目在内的千亿级锂电产业集群。此外,2021年,亿纬锂能还与德方纳米计划在云南合资建设年产10万吨磷酸铁锂项目。

国轩高科(SZ002074,股价45.42元,市值756.11亿元)在磷矿资源方面的布局,则是通过与磷矿及磷化工企业合作的方式推进。去年9月,其与川恒股份签署合作协议,双方拟在磷系电池材料(包括但不限于磷酸铁及磷酸铁锂)、氟系电池材料(包括但不限于六氟磷酸锂及PVDF)领域开展合作。双方拟成立合资公司,规划建设年产能不低于50万吨的电池用磷酸铁生产线,且优先向国轩高科提供足够数量,并具有一定价格优势的电池用磷酸铁材料。

与磷有关的资本运作还在继续,这也抛下一个悬念——它会重走锂的疯狂之路吗?

参考资料:

《五连涨!磷矿价格波动再挑神经》,电池中国

《磷化工行业专题研究报告:深度梳理磷系产业链》,华创证券,张文龙、冯昱祺

《资本支出增速下滑背景下,秘鲁铜矿大规模停产,供应宽松时代或暂时落幕》,信达期货研究所有色研究团队

《国民经济学原理》,门格尔

《价格和生产》,哈耶克

内容无需标注

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。