◎冷酸灵的母公司登康口腔冲刺深交所主板IPO。2019年~2021年,登康口腔的营业收入和净利润都实现了稳步增长。

◎2019年~2021年,公司电商模式收入在主营业务收入中占比分别为6.10%、8.61%、13.17%。在行业中相比不算高。

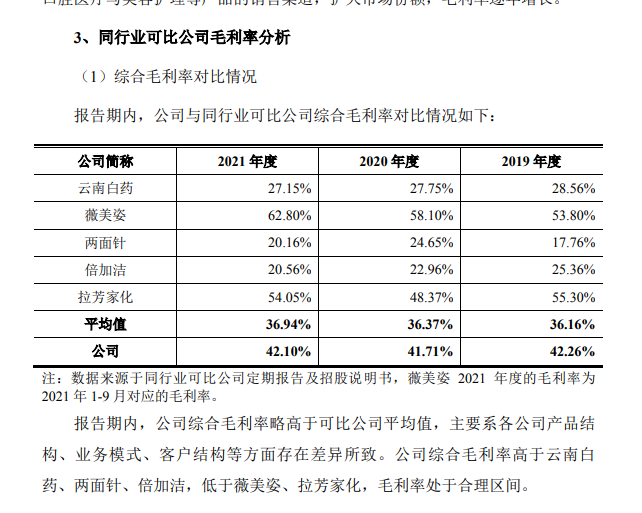

◎在与同行业可比公司进行毛利率对比时,登康口腔也表示,公司综合毛利率低于薇美姿,主要原因之一为公司以线下经销模式为主,而薇美姿则以线上销售及大客户销售为主

每经记者|张明双 每经编辑|文多

一句“冷热酸甜、想吃就吃”的电视广告语让人们记住了冷酸灵牙膏。近日,冷酸灵的母公司重庆登康口腔护理用品股份有限公司(以下简称登康口腔)开始冲刺深交所主板IPO,拟募集资金6.6亿元。

登康口腔主要从事口腔护理用品的研发、生产与销售,产品涵盖牙膏、牙刷、漱口水等。《每日经济新闻》记者注意到,成人牙膏为登康口腔最主要收入来源,2019年~2021年,对应产品收入金额分别为7.73亿元、8.42亿元、9亿元,持续上升,其占主营业务收入的比重分别为82.14%、81.92%、78.90%。

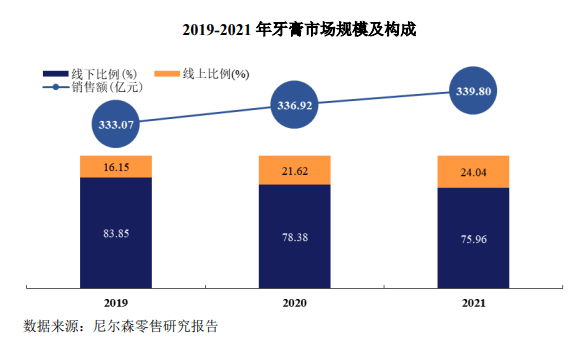

然而,2020年和2021年,牙膏产品整体销售增速放缓,招股说明书(申报稿)引用的尼尔森零售研究数据显示,2021年牙膏市场整体销售规模为339.80亿元,相比2020年增长0.86%。在牙膏市场整体销售增速放缓的情况下,面对日趋激烈的市场竞争,登康口腔能否依靠冷酸灵牙膏继续保持业绩增长,仍是未知之数。

图片来源:招股说明书(申报稿)截图

尼尔森零售研究数据显示,登康口腔在线下销售渠道中,牙膏产品的零售额市场份额占比为6.83%、销量市场份额占比9.95%,行业排名位居第四、本土品牌第二。对于登康口腔而言,冷酸灵是其核心品牌,主要聚焦抗敏感功能,近三年“冷酸灵”牙膏在抗牙齿敏感市场拥有60%左右的市场份额。

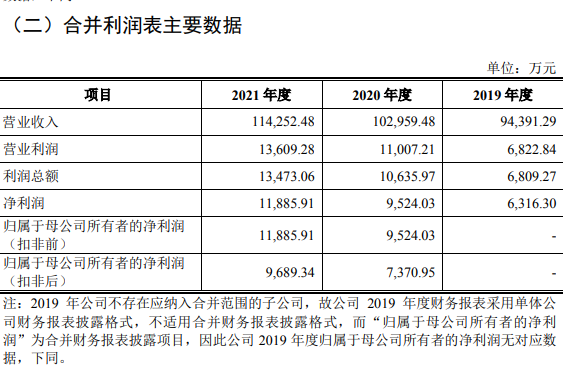

2019年~2021年,登康口腔实现营业收入分别为9.44亿元、10.30亿元(同比增约9%)、11.43亿元(同比增约11%),实现净利润分别为6316.30万元、9524.03万元、1.19亿元,整体业绩呈现上升趋势。

其中成人牙膏是其最主要收入来源,2019年~2021年收入金额分别为7.73亿元、8.42亿元(同比增约9%)、9亿元(同比增约7%),占主营业务收入的比例为82.14%、81.92%、78.90%。在主营业收入稳步增长的情况下,成人牙膏的收入占比在下降,收入增速在2021年也稍落后于公司整体收入增速。

不只是单个品牌,近几年来牙膏线下市场增速已有所放缓。招股书(申报稿)披露的2017~2021年抗敏感牙膏线下市场增幅变化趋势图显示,牙膏整体线下市场增幅由2017年的6.50%下滑到2021年的-2.26%,其中抗敏感牙膏线下市场增幅由2017年的14.00%下滑到2021年的2.35%。

目前市场上牙膏品牌和品类众多,市场化竞争程度较高。因此登康口腔在风险因素的第一条就提示了“市场竞争风险”:如果公司在品牌建设、核心技术突破、产品力提升、营销模式创新和客户高水平服务等方面不能持续满足市场需求,可能面临市场份额流失、盈利能力下降等风险。

目前来看,在牙膏细分市场占有率方面,2019~2021年,冷酸灵在抗敏感细分领域线下市场分别占60.08%、61.00%、59.61%,市场份额相对较为稳定。

值得注意的是,2019年~2021年,公司成人牙膏的单位成本分别为1.53万元/吨、1.47万元/吨、1.50万元/吨,成本稳中有降;而成人牙膏的销售单价分别为2.54万元/吨、2.55万元/吨、2.62万元/吨,价格持续上升。对此登康口腔6月9日通过邮件形式回复《每日经济新闻》记者表示,消费者逐步转向购买更多的品牌产品和中高端产品,从而带动行业消费规模的增长和产品价格中枢的稳步上移,近年来公司进一步增强了在中高端成人牙膏市场的布局。

不过招股书(申报稿)并未披露中高端牙膏产品销售占比的具体数据。对于成人牙膏销售单价上升是否具有可持续性,登康口腔也未明确回复记者。

牙刷是登康口腔另一大收入来源,2019年~2021年成人牙刷收入占主营业务比例均在11%左右,收入波动不大。不过牙刷行业集中度相对较低,竞争更为激烈。尼尔森零售研究数据显示,2019年~2021年牙刷零售市场规模连续下降,由2019年的108.81亿元下滑至2021年的96.30亿元。

目前,登康口腔的产品销售以经销模式为主,2019年~2021年,公司经销模式收入分别为8.16亿元、8.82亿元、9.30亿元,占主营业务收入的比例分别为86.63%、85.88%、81.61%,经销模式收入占比有所下滑,对应的是电商模式收入占比上升。

图片来源:招股说明书(申报稿)截图

登康口腔回复记者采访时表示,公司与主要经销商合作稳定,经销收入稳步发展。

但登康口腔也存在“销售模式不能适应市场变化的风险”:随着公司业务规模和销售区域的不断扩大,若公司对经销商的管理无法与公司的经营发展相匹配,将对公司在相关地区的销售目标达成造成一定影响。

2019年~2021年,公司电商模式收入分别为5743.98万元、8847.14万元、1.50亿元,占主营业务收入的比例分别为6.10%、8.61%、13.17%,收入增速远高于其他渠道。登康口腔表示,报告期内公司加强了电商渠道的开拓力度,以进一步提升品牌知名度和更好地顺应线上销售的发展趋势。

不过记者注意到,登康口腔的电商渠道收入比例相比整个牙膏、牙刷行业的线上销售比例,似乎并不算高。招股书(申报稿)引用的数据显示,过去三年,牙膏线上销售比例分别为16.15%、21.62%、24.04%,牙刷销售线上比例分别为11.18%、15.73%、17.00%。

图片来源:招股说明书(申报稿)截图

招股书(申报稿)也描述了登康口腔自身的竞争劣势:公司经营规模较行业排名领先的企业还有一定差距。“公司还需进一步加快电商渠道的发展,不断提升电商渠道市场占有率,通过经营规模的不断扩大,巩固提升公司的市场地位,增强企业抗风险能力。”

在与同行业可比公司进行毛利率对比时,登康口腔就表示,公司综合毛利率低于薇美姿实业(广东)股份有限公司(舒客母公司,以下简称薇美姿),主要原因之一为公司以线下经销模式为主,而薇美姿则以线上销售及大客户(大卖场及超市)销售为主,不同销售渠道下产品定价、营销推广策略等存在差异,使得双方产品毛利率存在差异。

图片来源:招股说明书(申报稿)截图

此次IPO,登康口腔计划使用部分募集资金加大电商渠道投入。招股书(申报稿)显示,登康口腔拟通过此次上市募集资金6.6亿元,其中3.7亿元用于全渠道营销网络升级及品牌推广建设项目。渠道升级包括线下和线上渠道,加大了各类电商平台的投入以加快线上电商渠道的发展,同时实现新零售业务的快速突破;品牌推广则包括数字媒介品牌曝光、明星代言人等。

此前,登康口腔在广告宣传、促销方面就颇为“大方”。2019年~2021年,公司销售费用分别为2.76亿元、2.66亿元、2.79亿元,占营业收入比例分别为29.24%、25.80%、24.45%,远高于研发费用、管理费用等其他期间费用。

与5家同行业可比公司相比,登康口腔的销售费用率高于行业平均值和中位数,主要原因系其中一家可比公司收入主要来自ODM销售,销售费用率相对较低,拉低了可比公司均值。

封面图片来源:摄图网—400056422

封面图片来源:非每经原创

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。