◎值得一提的是,涛涛车业同为主打自主品牌,核心部件自制率较高,拥有成本控制方面的优势,因此毛利率高于春风动力。

◎2015年,时任硅烷科技副董事长张建五以3725.74万元增资硅烷科技,获得硅烷科技30.78%的股份。按照这一价格计算,彼时,硅烷科技的估值仅为1.21亿元。

◎《意见》主要是为加强证券公司、会计师事务所、律师事务所等中介机构及其从业人员在证券发行上市过程中的廉洁从业监管,内容主要包括证券公司应在公司层面建立健全廉洁从业管理领导机制和基本制度安排。

每经记者|王琳 每经编辑|梁枭

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

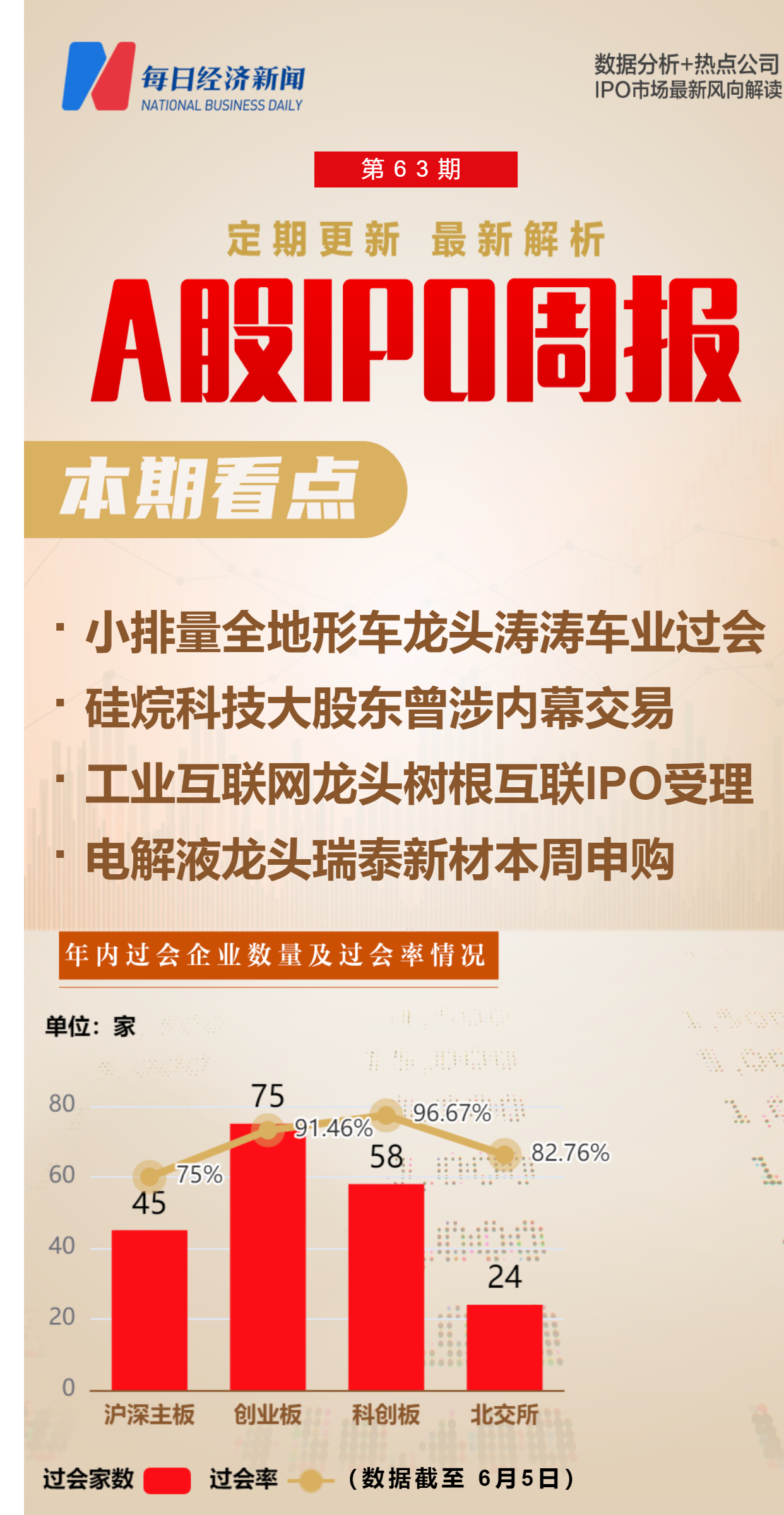

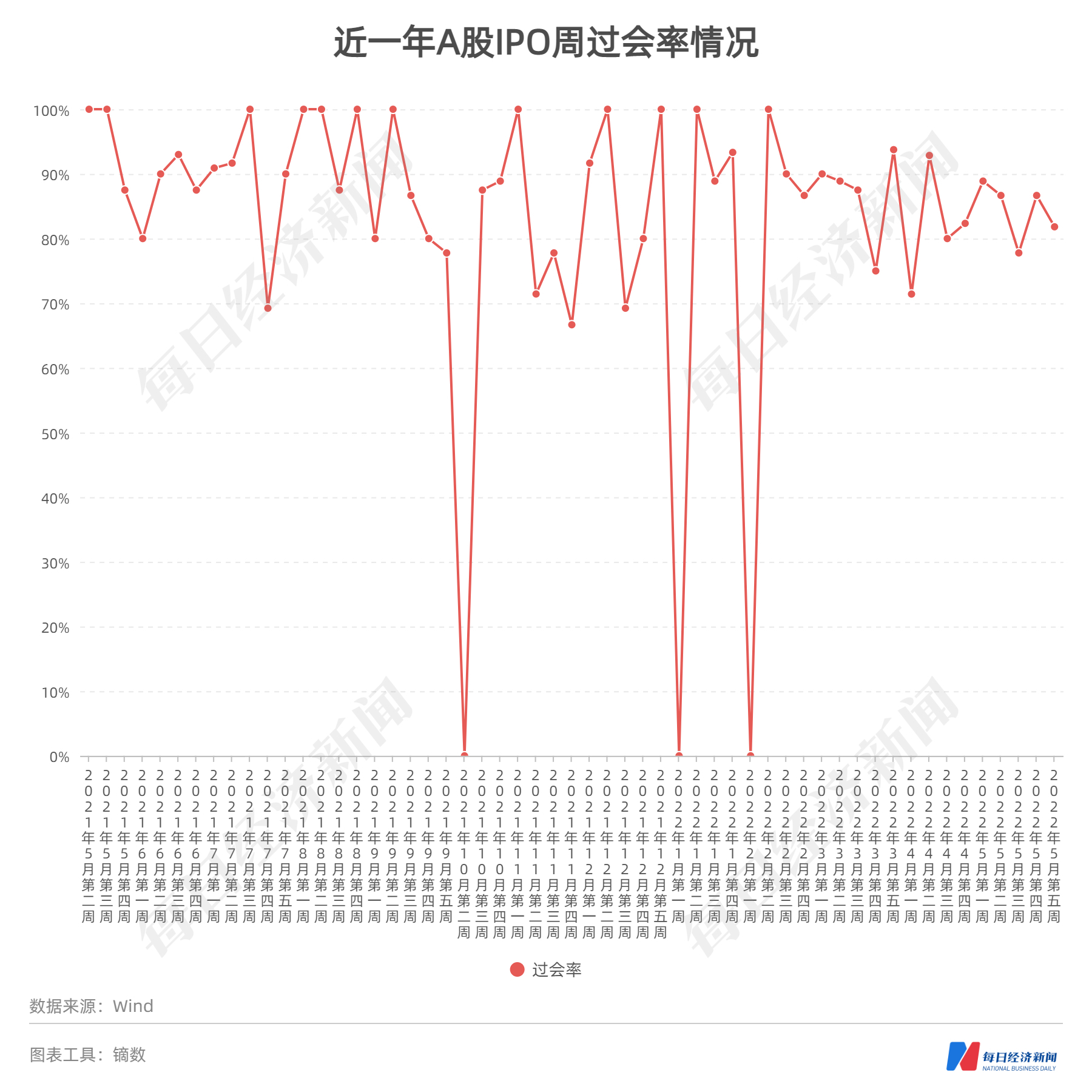

上周(5月30日至6月2日,下同),A股市场总共有13家公司被安排首发上会,其中11家过会,中健康桥上会被否,硅烷科技暂缓表决。上周的过会率也因此下降至81.82%。

记者注意到,硅烷科技曾发生持股5%以上的股东张建五进行股份代持,且在挂牌新三板期间未进行信披的情况。而硅烷科技的控股股东为中国平煤神马能源化工集团有限公司(以下简称平煤神马集团),后者旗下另一家上市公司易成新能(300080,SZ)曾在2018年发生内幕交易事件,其中张建五就曾因内幕交易被罚款30万元。

本周(即6月6日至6月10日,下同),A股市场将有2家公司迎来上会,其中江苏国泰(002091,SZ)分拆上市的子公司瑞泰新材(301238,SZ)是国内锂离子电池电解液的龙头之一,关注度较高。

上周,A股有11家公司迎来上会,9家最终过会。分板块看,创业板有4家公司上会,全部过会;科创板有1家公司上会,全部过会;北交所有3家公司上会,1家暂缓表决;沪深主板市场有3家公司上会,1家被否。

上述922家企业过会后,要做的也就是提交注册,一旦完成注册生效,接下来就能择日招股上市。而随着上会企业“11过9”,上周的过会率也下降至81.82%。

过会企业中,成立于2015年的涛涛车业,主要从事户外休闲娱乐兼具短途交通代步功能的气动车、电动车及其配件、用品的生产、销售,产品主要包括全地形车、摩托车、电动滑板车、电动平衡车等,其主要服务于境外市场,外销收入占比在99%左右。

相较于大排量全地形车龙头企业春风动力(603129,SH),涛涛车业主要专注于小排量全地形车。全地形车的主要市场在欧美,尤其是美国是全球最大市场。2021年,涛涛车业的全地形车产品出口数量排名第一,出口金额仅次于春风动力排名第二。

值得一提的是,涛涛车业同为主打自主品牌,核心部件自制率较高,拥有成本控制方面的优势,因此毛利率高于春风动力。

2019年~2021年各年度,涛涛车业同为主打自主品牌的营业收入分别为7.52亿元、13.86亿元和20.18亿元,扣非后归母净利润分别为0.62亿元、1.83亿元和1.87亿元。2021年扣非后归母净利润增速较低,主要是由于当年税金及附加、销售费用率大幅提升等原因。涛涛车业2021年较2020年大幅提升6.27个百分点,主要将此归因于受疫情影响运输单价持续上涨,导致公司销售运费率有所上升。

不过,2019年~2021年,涛涛车业的销售费用率仍远高于春风动力,且后者的销售费用率仍在逐年下降。

由于欧美国家宏观经济形势变化、消费补贴减少,俄乌局势冲击等影响,2022年上半年,涛涛车业的营业收入预计同比下降8.19%~17.91%,扣非后归母净利润同比下降6.82%~16.68%。

从行业来看,根据市场调研公司的研究数据,预计全球四轮全地形车市场规模将从2018年的超过25亿美元增长至2025年的超过33亿美元;2019年~2025年,全球多功能全地形车市场规模年复合增长率也将达到5%。

华泰证券今年4月底的研报则认为,尽管有关税、运费等负面因素影响,疫情新增需求有望抬升整体北美全地形车长期需求中枢,2022年行业需求仍有望高位运行。

在上周13家上会企业中,主要从事心脑血管疾病药品研发、生产的中健康桥上会被否。

在上会时,发审委主要关注中健康桥两方面的问题,第一是核心产品仿制药铝镁匹林片(Ⅱ)是否存在潜在知识产权纠纷、年复合增长率是否具有可持续性等;第二是中健康桥销售费用中市场推广服务费占比较高的原因及合理性,与部分推广服务商是否存在关联关系等。

上周,总共有3家公司入列“黄榜”,除了硅烷科技上会被暂缓表决外,还有京浜光电和华阳新材两家公司选择终止审查。

上述3家“黄榜”企业中,被暂缓表决的硅烷科技主要从事电子级硅烷气、氢气的研发、生产和销售。硅烷科技的控股股东为平煤神马集团,后者通过直接和间接方式总共持有硅烷科技75.94%的股份。

硅烷科技在经营层面也非常依赖控股股东。招股书显示,2019年~2021年各年度,硅烷科技对其控股股东(及其关联方)的销售金额,占公司当期整体营收的比例分别为70.41%、73.32%和77.79%;硅烷科技对其控股股东(及其关联方)的采购金额,占公司当期整体采购总额的33.44%、52.29%和59.71%。

而在这样的股权结构和经营状况下,硅烷科技曾出现过因内控问题被处罚的情况。

2015年,时任硅烷科技副董事长张建五以3725.74万元增资硅烷科技,获得硅烷科技30.78%的股份。按照这一价格计算,彼时,硅烷科技的估值仅为1.21亿元。

事实上,张建五增资硅烷科技,存在替78名自然人代持股份的行为。直至2020年,上述股权代持关系才解除。由于硅烷科技在新三板挂牌前未规范股权代持,并未在申报文件中披露,2021年,股转系统对硅烷科技以及张建五等多人给予了通报批评的纪律处分。

记者注意到,同为平煤神马集团旗下上市公司的易成新能(300080,SZ)曾涉及内幕交易。2018年,在易成新能将亏损资产出售给平煤神马集团期间,张建五借用孙某良的账户内幕交易易成新能股票,张建五因此在2019年被山西证监局罚款30万元。

在IPO节奏推进的同时,上周也有13家公司IPO被受理,其中7家拟上市创业板,4家拟上市科创板,2家拟上市北交所。

上述13家被受理公司中,最受关注的无疑是知名工业互联网企业树根互联,其由三一集团创始人梁稳根的儿子梁在中实际控制。树根互联官网显示,旗下的工业互联网平台根云平台于2019年~2021年连续三年入选Gartner全球工业互联网魔力象限,系唯一入选的中国工业互联网平台。

财务数据方面,2019年~2021年,树根互联的营业收入分别为1.51亿元、2.79亿元、5.17亿元,期间公司研发投入累计达5.34亿元。

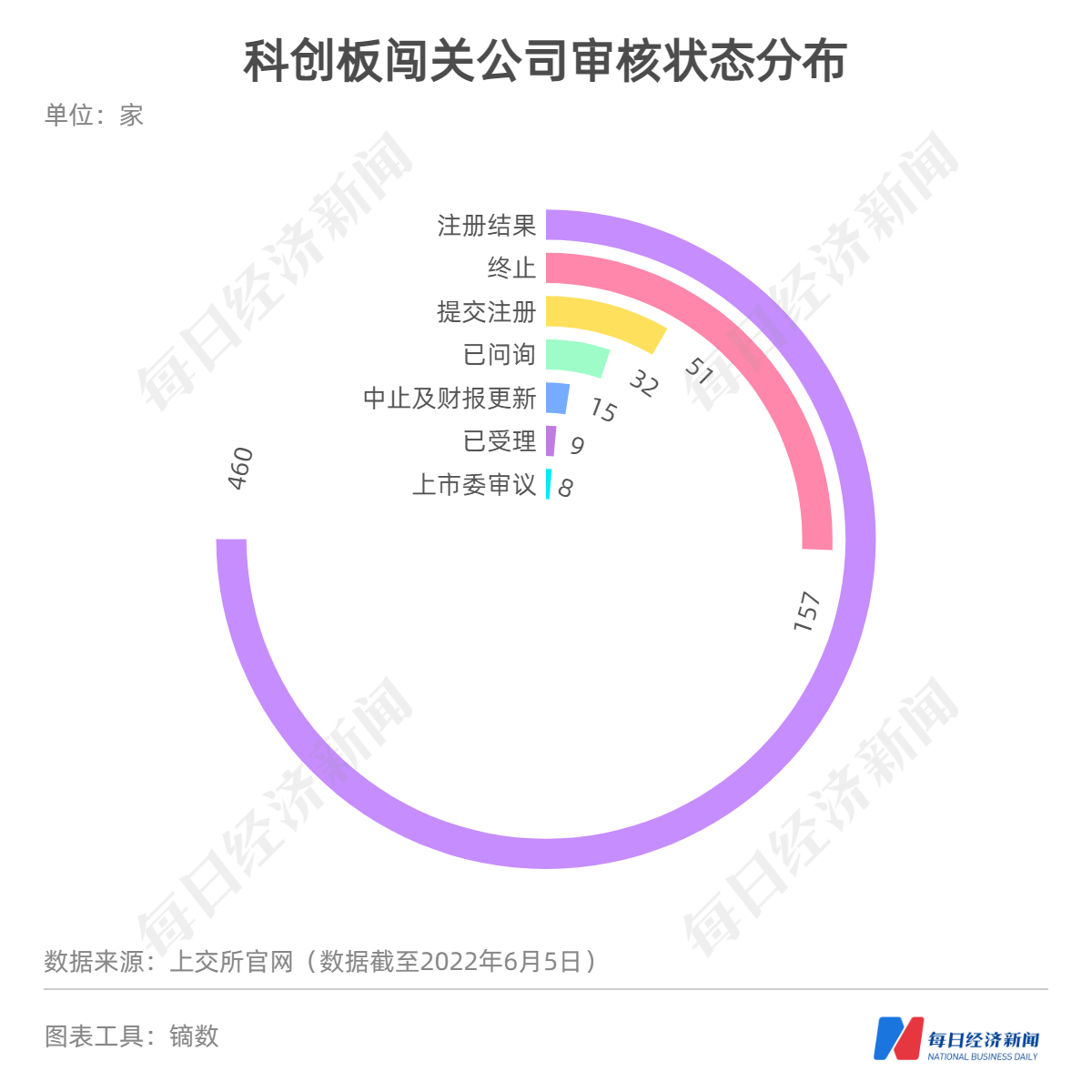

从科创板IPO企业审核状态来看,截至2022年6月5日,科创板审核信息披露,全部732家公司中,处于“注册结果”的有460家,紧随其后的是“终止”157家,“提交注册”的有51家。

创业板方面,截至2022年6月5日,共有351家公司状态为“注册结果”,数量最多;“终止”“问询”紧随其后,数量分别为182家、153家。

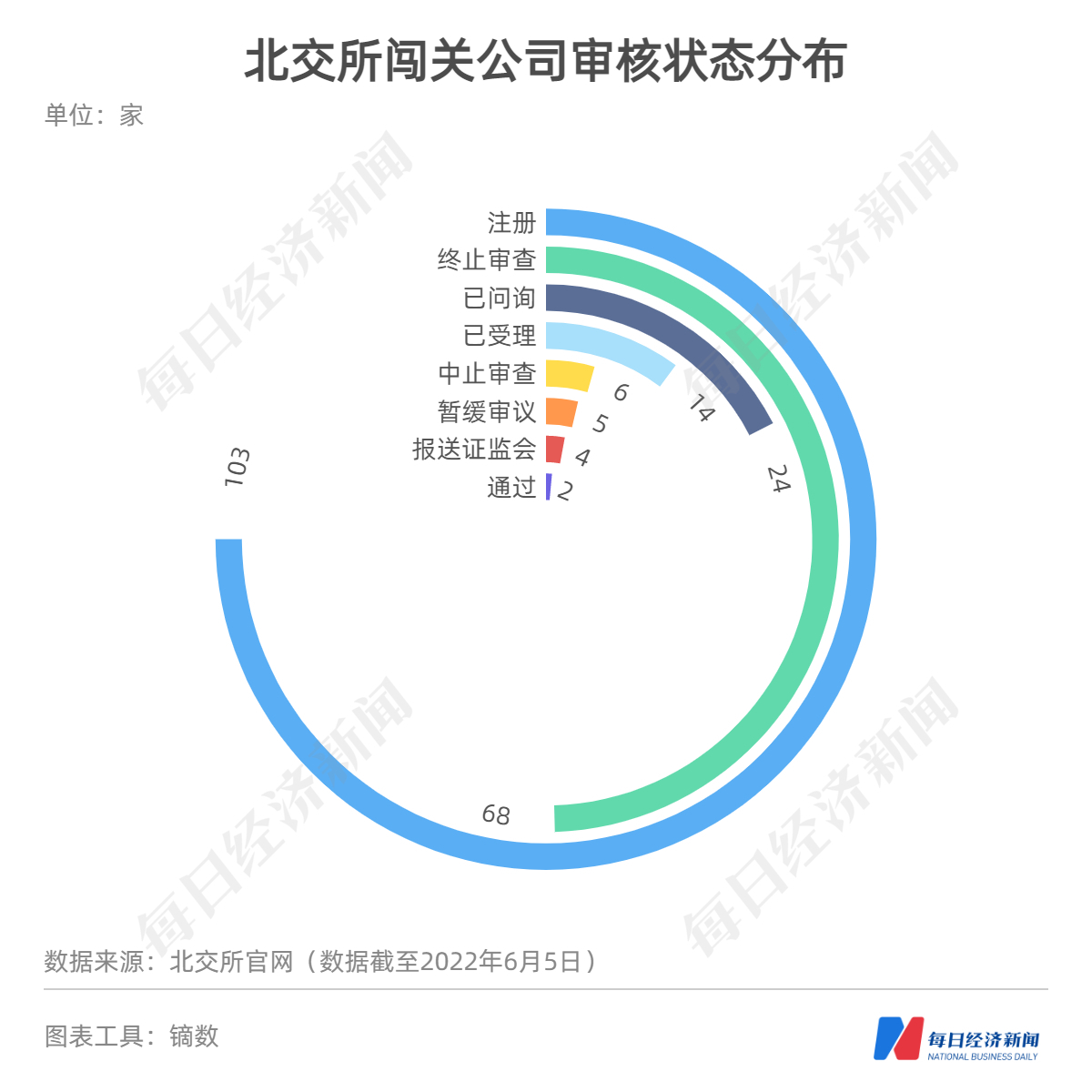

北交所方面,截至2022年6月5日,全部226家处于审核状态的公司中,有103家公司处于注册阶段,68家终止审查,24家处于已问询状态。

本周,沪深两市及北交所将迎来11只个股上会,其中,拟上市创业板公司6家,拟上市沪深主板公司5家,以及拟上市科创板和北交所公司分别为2家和1家。

在上述11家公司中,英特科技主要从事高效热换器的研发、生产和销售,产品包括高效新型壳管式换器、同轴套管式换器。2019年~2021年,英特科技的营业收入分别约为3亿元、3.28亿元和4.91亿元,扣非后归母净利润分别为3927.52万元、5704.07万元和8484.50万元。

随着营收的增长,英特科技的应收账款也迎来快速增长。2021年年末,英特科技的应收账款和应收款项融资金额分别为1.05亿元和0.53亿元,总共约占英特科技2021年营收的37.62%。

与此同时,2019年至2021年,英特科技的主营业务毛利率分别为33.91%、33.48%及31.71%,高于同期同行业可比公司的31.83%、31.88%和21.95%。

值得一提的是,英特科技的原材料主要为铜管、钢管和铜棒,其价格在2021年分别同比增长34.85%、22.36%和33.57%。在原材料大幅涨价背景下,英特科技在2021年的毛利率仅同比下降1.77个百分点,而同行业可比公司同期毛利率却大幅下降了9.93个百分点,因此英特科技2021年毛利率大幅高于同行业可比公司平均水平。

上周,总共仅有来自北交所的邦德股份(838171,BJ)1只新股上市,其股价涨幅区间为14.29%~42.86%。而本周将迎来泰德股份(831278,BJ)、瑞泰新材2家公司申购。

首先是将上市创业板的瑞泰新材,其是江苏国泰(002091,SZ)分拆上市的子公司。瑞泰新材主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售。其中,2021年上半年,瑞泰新材的锂离子电池电解液销售收入为15.96亿元,占公司整体销售收入近九成,为最主要的产品。

根据伊维经济研究院的统计,瑞泰新材的锂离子电池电解液出货量最近三年皆位列国内前三,其客户主要为宁德时代、LG化学、亿纬锂能等新能源电池知名企业。在硅烷偶联剂方面,瑞泰新材产品目前已处于杜邦、GE、道康宁、欧文斯科宁、米其林、钟渊、PPG等国际大型化工企业的供应商序列中。

从业绩来看,2019年~2021年,瑞泰新材的营业收入分别为16.57亿元、18.15亿元和52.03亿元,其扣非后归母净利润分别为1.70亿元、2.46亿元和5.93亿元。2022年一季度,瑞泰新材的营业收入预计同比增长101%至128%,其扣非后归母净利润预计同比增长96%至123%。随着行业快速发展,瑞泰新材的业绩近年来也迎来了大幅增长。

不过,瑞泰新材的毛利率从2018年的24.01%逐年增长至2020年的32.14%后,在2021年上半年大幅下降至23.50%。而在2021年上半年,同行业上市公司杉杉股份(600884,SH)、新宙邦(300037,SZ)和天赐材料(002709,SZ)的毛利率分别为24.49%、34.01%和35.40%。

此外,从研发情况看,2019年~2021年以及2022年上半年各期间,瑞泰新材的研发费用分别为5197.88万元、6799万元、5762.56万元和4610.37万元,在营收中占比分别为4.01%、4.10%、3.17%和2.59%。

继5月27日证监会官网披露对《保荐人尽职调查工作准则》和《证券发行上市保荐业务工作底稿指引》进行修订后,5月31日,证监会、司法部、财政部又联合发布了《关于加强注册制下中介机构廉洁从业监管的意见》(以下简称《意见》)。

《意见》主要是为加强证券公司、会计师事务所、律师事务所等中介机构及其从业人员在证券发行上市过程中的廉洁从业监管,内容主要包括证券公司应在公司层面建立健全廉洁从业管理领导机制和基本制度安排;中介机构应当建立科学合理的激励约束机制和内部问责机制,不得将从业人员薪酬收入与其承做或承揽的项目收入直接挂钩,不得以业务包干等过度激励方式开展投资银行业务等。

在持续推进全面注册制过程中,除了通过全面修订《证券法》,施行《刑法修正案(十一)》等从法制建设方面来提供制度保障外,自去年以来,对于中介机构的监管也一直是另一项重点工作。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。