◎千亿市值盐湖提锂龙头企业盐湖股份披露了70.82亿元的锂盐扩产计划。但在今日,另一盐湖提锂概念股科达制造股价却闪崩了,大跌9.95%。

◎从市场声音来看,一方面是担忧蓝科锂业是否与盐湖股份涉及排他性合作协议;另一方面则是担忧蓝科锂业未来的卤水供应。

每经记者|胥帅 每经编辑|董兴生

5月26日晚间,千亿市值盐湖提锂龙头企业盐湖股份(000792.SZ)披露了70.82亿元的锂盐扩产计划。但在今日(5月27日),另一盐湖提锂概念股科达制造(600499.SH)股价却闪崩了,大跌9.95%。

这当中,一大原因是盐湖股份此次扩产主体并非是间接控股子公司蓝科锂业,而是母公司亲自下场,而科达制造间接持有蓝科锂业43.58%的股份。

从市场声音来看,一方面是担忧蓝科锂业是否与盐湖股份涉及排他性合作协议;另一方面则是担忧蓝科锂业未来的卤水供应。盐湖提锂的卤水和碳酸锂的关系,类似于锂精矿之于碳酸锂的地位。

盐湖股份有关人士向《每日经济新闻》记者表示,公司子公司蓝科锂业已实现规模化生产,将加强与蓝科锂业在项目建设、人员、经验等方面的合作,促进公司锂产业协同发展。

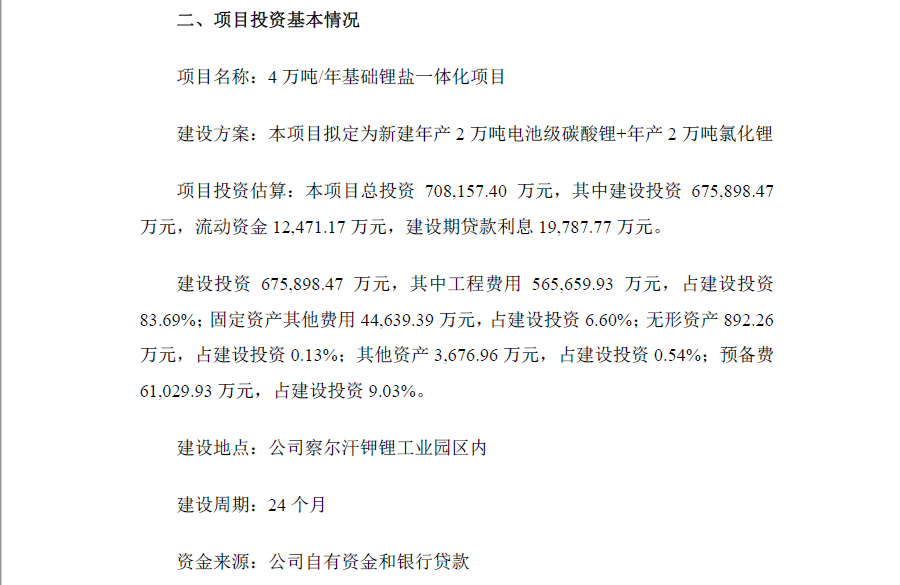

5月26日晚间,千亿盐湖提锂巨头盐湖股份披露了70.82亿元锂盐扩产项目。公司准备投资新建4万吨/年基础锂盐一体化项目,包括新建年产2万吨电池级碳酸锂和年产2万吨氯化锂,总投资约70.82亿元,建设周期为两年。

图片来源:公告截图

公告显示,上述项目的建设地点位于盐湖股份察尔汗钾锂工业园区内,投建资金将通过盐湖股份自有资金和银行贷款解决。

但从今日股价表现来看,资本市场并不看好盐湖股份的该项投资。今日早盘,盐湖股份一度高开1%,此后延续高开低走走势。截至收盘,盐湖股份股价下跌2.71%。

然而有一盐湖提锂股更惨,今日股价接近跌停,它就是科达制造。盐湖股份披露70亿扩产项目关科达制造何事,后者为何如此大跌?

当中逻辑就是,盐湖股份此次扩产选择在公司察尔汗钾锂工业园区内,即盐湖股份母公司的项目,并非是子公司蓝科锂业。

蓝科锂业是目前国内最大的盐湖提锂公司之一。科达制造拥有蓝科锂业48.58%的表决权,间接持有蓝科锂业43.58%的股份。紧随其后的,便是盐湖股份。

去年,蓝科锂业实现营业收入18.53亿元、净利润9.14亿元,科达制造就此确认投资收益4.44亿元。也是在去年,科达制造全年净利润不过10亿元出头。

这也是科达制造投资者所担心的——盐湖股份的扩产项目只在项目建设、人员、经验方面涉及同蓝科锂业合作,双方在投资参股以及产业方面并无合作。

过去,盐湖股份主要通过蓝科锂业进行规模化的锂盐生产。如今,盐湖股份要自己上马。回顾历史来看,盐湖股份正是通过蓝科锂业完成了盐湖提锂的量产突围。

盐湖股份所处的察尔汗盐湖,尽管锂资源储量居于全球前列,却拥有着全球众多盐湖中最低的“锂镁比”。

察尔汗盐湖 图片来源:每经记者 胥帅 摄(资料图)

通常,优质的盐湖锂镁比低于1:8,而察尔汗盐湖的这一数据却为1:1800。锂浓度含量太低会导致较高的开采成本,蓝科锂业最早就遭遇过吸附剂制造成本过高的难题。

2010年,蓝科锂业因为一次技术入股,打破了盐湖提锂技术的桎梏。

当年,青海佛照锂能源开发有限公司以专利技术“在盐液中获得氯化锂的方法和实施此方法的设备”、青海威力新能源材料有限公司以专利技术“用于制造颗粒的吸附剂的方法和实施此方法的设备”置换蓝科锂业原股东核工业北京化工冶金研究院出资的“吸附剂卤水提锂技术”的非专利技术。两家公司也因此成为蓝科锂业股东。

2017年初,青海佛照锂能源开发有限公司和青海威力新能源材料有限公司部分股权被科达制造收购,其中,以3亿元受让青海佛照锂62%股权,以1.64亿元受让青海威力53.62%股权。五年过去,科达制造这笔投资早已收回成本。

有意思的是,2017年正处于锂盐的第一轮大牛市末期,科达制造通过股权并购赶上炙手可热的新能源赛道。而在当下这一轮更大的锂盐牛市顶部,盐湖股份有了更多自己的想法,蓝科锂业不再是曾经的“唯一”。

科达制造对此事的官方说法是双方股东正在推进蓝科锂业技改、技术提升的相关工作,共同支持蓝科锂业的长效发展。

“这事你还是要去问他们(盐湖股份),我们也有自己的目标,其他的可参考年报。”5月27日,科达制造董秘李跃进在电话中向《每日经济新闻》记者如此表示。

但在投资者互动平台,科达制造的投资者仍表达了质疑之声,当中还切中了同业竞争协议是否有效的问题。

有投资者提问:“早在2010年5月,蓝科锂业与盐湖股份曾签订过一份排他性合作协议,规定盐湖股份充分保障蓝科锂业卤水供应30年,且各方不得单独与其他企业进行吸附法卤水提锂技术的合作,如对外合作,须由蓝科锂业作为唯一的对外合作方。协议另外还规定,如牵涉到以吸附法卤水提锂专利技术出资时,对技术出资所产生的收益分配,两大技术入股股东可在原分配比例的基础上共增加15%的收益分成。这个还有效吗?”

科达制造回复称,科达制造一直秉持着友好、开放、共赢的合作态度,遵循契约精神,积极推进蓝科锂业的长效发展,支持我国盐湖提锂产业发展,公司会梳理相关协议条款,积极维护公司及中小投资者的合法权益。

盐湖股份有关人士书面回复每经记者称,公司子公司蓝科锂业公司已实现规模化生产,将加强与蓝科锂业在项目建设、人员、经验等方面的合作,促进公司锂产业协同发展。其还进一步提到,4万吨扩产项目采用现有成熟的盐湖提锂核心技术—吸附+膜法卤水提锂技术,同时公司也在沉锂母液回收端积极采用其他技术提高回收率。

用于盐湖提锂的吸附剂 图片来源:每经记者 胥帅 摄(资料图)

盐湖股份亲自下场造锂,一方面是来自对自身技术工艺上的底气。

盐湖股份有关人士回复称,公司经过多年盐湖提锂技术的探索与创新,具备成熟的盐湖提锂技术,已实现规模化生产,自动化水平高、工艺稳定性强、对环境影响小,能耗低,产品生产成本优势明显等特点,项目盈利能力较好,风险可控。

另一方面,则是在高景气度的锂盐市场,独资公司和合资公司是两种截然不同的利润分成模式。

5月27日,一位不愿具名的锂业分析师通过微信向《每日经济新闻》记者表示,蓝科锂业并非盐湖股份全资子公司,会有股东利润分成。如果自己扩建,经营利润就是100%回报,“现在也不差钱”。根据今年一季报,盐湖股份现金流量表的期末现金及现金等价物余额高达99.08亿元,现金流完能够支撑。

相比于锂辉石开采,盐湖提锂有天然的成本优势。特别是今年一季度,碳酸锂价格从20万元/吨出头上涨至50万元/吨,高成本的锂辉石矿企也能维持60%以上的毛利。

通过盐湖股份2021年年报可见,2021年,蓝科锂业实现碳酸锂产量2.27万吨,销量1.93万吨。蓝科锂业碳酸锂的营业成本为5.44亿元,根据产量推算,单吨成本在2.8万元左右。

再根据碳酸锂18.14亿元营收推算,去年,蓝科锂业碳酸锂售价在单吨8万元左右。盐湖股份今年一季报已经反映了产品价格上涨的利润弹性,公司今年一季度实现净利润34.97亿元,而去年全年净利润也不过44.78亿元。

尽管盐湖股份拥有禀赋极佳的察尔汗盐湖,但今日收盘股价也反应了一种态度——投资者更冷静审慎看待它的资本开支。

其中一个因素就是,盐湖股份现在的产量仍然没有和设计产能匹配,扩产进度和工艺是否能如期实现?

根据科达制造去年年报,蓝科锂业既有年产3万吨的碳酸锂产能,但实际产量仍在2.27万吨。蓝科锂业已经是盐湖提锂成熟的案例,它的产能尚没有达到满负荷,盐湖股份怎么保证自建工程也能满产?

产能和产量差异不只发生在盐湖股份这一家,同样也发生在藏格矿业。

藏格矿业同样驻扎在察尔汗盐湖,去年,藏格矿业碳酸锂的生产量为7553.06吨,而2020年的碳酸锂生产量为4429.83吨。而藏格矿业规划产能有1万吨。

藏格矿业曾解释,碳酸锂产量受冬季气温的影响程度随气温的下降幅度而呈现不同的变化,比如:零下5度以上,影响日产(正常状态下日产30吨)的比例大约为6%;零下10度以上,影响日产的比例大约为16%;零下20度以上(持续时间大约半个月左右),影响日产的比例大约为50%。如果气候影响碳酸锂产量是察尔汗盐湖共有因素,盐湖股份又该如何保证公告中的两个2万吨产能?

此外,盐湖比亚迪3万吨电池级碳酸锂项目仍处于中试状态,投资者对此多有抱怨之声。5月23日,在投资者互动平台,有投资者问:“比亚迪3万吨电池级碳酸锂项目具体到哪一步,每次都在说中试。想知道项目难处在哪里,为何中试这么久,预期何时达产。”盐湖股份回应,待中试成果验证后,双方再协商项目的启动事宜。

卤水 图片来源:每经记者 胥帅 摄(资料图)

对于蓝科锂业来讲,盐湖股份亲自下场会影响到蓝科锂业的卤水供应吗?

盐湖提锂的卤水和碳酸锂的关系,类似于锂精矿之于碳酸锂的地位,上游资源紧张且稀缺。藏格矿业和盐湖股份都是老卤提锂,即以生产钾肥后的老卤为原料制备。察尔汗盐湖是生产钾肥之地,具有天然的资源禀赋。

盐湖股份钾肥生产装置中每年排放老卤量约有2亿立方米,目前蓝科锂业生产一吨工业级碳酸锂需消耗约2000立方米卤水。

未来,蓝科锂业的卤水供应是否仍然充足,存在断供风险吗?

科达制造表示,盐湖股份、蓝科锂业及公司已于2020年12月签署成锂卤水长期供应协议,盐湖股份将确保蓝科锂业存续期间,长期向其持续供应符合生产要求所需的成锂卤水,且供应量满足目前生产及未来扩大产能的需求。

盐湖股份有关人士则表示,察尔汗盐湖拥有丰富的氯化锂资源,资源储量大,完全能够满足扩大装置卤水用量。同时公司采用新技术,在原卤端进行原卤提锂实验。

封面图片来源:每经资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。