◎4月19日,旺山旺水/君实生物登记了一项评价JT001(VV116)对比辉瑞Paxlovid早期治疗轻-中度新型冠状病毒肺炎(COVID-19)有效性和安全性的多中心、单盲、随机、对照III临床研究。这意味着,VV116这一国产新冠药物进入了研发新阶段。

◎国泰君安研报显示,当前全球范围内,“小分子化药+中和抗体”构建新冠治疗体系,海外中和抗体使用量大,小分子口服药或将成为治疗轻中症患者的主力。

每经记者|陈星 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

根据药渡数据,2022年4月25日至2022年5月4日,国家药品监督管理局药品审评中心(CDE)共收到8家上市公司提交的8个化学新药、治疗用生物制品新药申请。

2022年4月25日至5月4日期间,恒瑞医药(600276.SH)、特宝生物(688278.SH)各提交一个新药生产申请,诺诚健华-B(09969.HK)、迪哲医药-U(688192.SH)、科伦药业(002422.SZ)、复星医药(600196.SH)、华海药业(600521.SH)、复宏汉霖(02696.HK)各提交一个新药临床申请。

1、君实生物新冠口服药与辉瑞Paxlovid开展头对头临床研究

4月19日,中国临床试验注册中心显示,苏州旺山旺水生物医药有限公司登记了一项评价JT001(VV116)对比辉瑞Paxlovid早期治疗轻-中度新型冠状病毒肺炎(COVID-19)有效性和安全性的多中心、单盲、随机、对照III临床研究。

2021年9月,君实生物和旺山旺水达成合作,共同承担VV116在全球范围内的临床开发和产业化工作。而Paxlovid是辉瑞开发的口服新冠药,于今年2月获国家药监局附条件进口批准,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎(COVID-19)患者,例如伴有高龄、慢性肾脏疾病、糖尿病、心血管疾病、慢性肺病等重症高风险因素的患者。

按照试验方案,该三期临床计划入组480例新冠轻症-中症患者,1:1随机分组,治疗组和对照组各240人,接受VV116或Paxlovid治疗,研究实施地点为上海交通大学医学院附属瑞金医院。该研究的主要终点为至持续临床恢复的时间(截至第28天)以及截至第28天发生COVID-19进展(定义为进展为重度/危重COVID-19或全因死亡)的受试者百分比。

行业洞察:

随着国内抗疫进程不断推进,以中和抗体、口服药等为代表的新冠治疗药物成为第二道防线。

目前,辉瑞Paxlovid和默克Lagevrio已在多个国家获得附条件上市许可或紧急使用授权,其中Paxlovid于今年3月被引入国内,并被陆续分发配送至多个省份的新冠救治临床一线。

就国内而言,国产新冠治疗药物目前仅有腾盛博药-B(02137.HK)的中和抗体疗法。除了腾盛博药,开拓药业、君实生物、真实生物等也处于第一梯队。

当前全球范围内,以美国、欧洲为首的市场上已有多款新冠治疗药物获批,包括小分子口服药、中和抗体等不同类型治疗药物。国泰君安发布研报认为,“小分子化药+中和抗体”构建新冠治疗体系,海外中和抗体使用量大,小分子口服药或将成为治疗轻中症患者的主力。

公司点评:

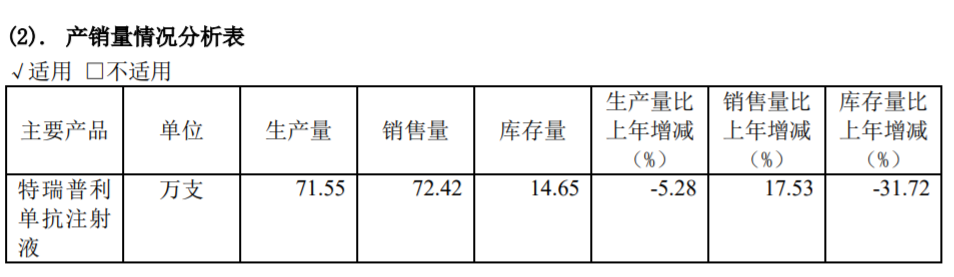

在PD-1销售方面,君实生物可以说是2021年变动最大的一家医药公司。公司的特瑞普利单抗为中国首个成功上市的国产PD-1单抗,2021年该产品销售量同比增长17.53%至72.42万支,但销售额仅为4.12亿元,相较2020年的10.03亿元同比下滑近六成。

图片来源:君实生物年报截图

价格一降再降、商业化团队变动和与阿斯利康的合作生变都成为影响君实生物PD-1销售情况的变量因素。从2022年一季报数据来看,君实生物的业绩仍出现下滑态势,报告期内公司实现营业收入6.30亿元,同比下降61.02%;归属于上市公司股东的净利润-3.96亿元,同比下降205.06%。

5月4日,君实生物PD-1闯关FDA也迎来了结果。君实生物发布公告,称收到FDA关于特瑞普利单抗的生物制品许可申请(BLA)完整回复信,对于特瑞普利单抗鼻咽癌适应症的BLA,要求进行一项质控流程变更。君实生物表示,该变更较容易完成,公司计划与FDA直接会面,并预计于2022年仲夏之前重新提交该BLA。

相较于此前国内创新药企闯关FDA的结果,君实生物此次等到的似乎是一个“不算坏”的消息。因此5日君实生物A股、港股双双走高。

5月7日,君实生物内部人士通过微信对《每日经济新闻》记者表示,“此次FDA提出的质控流程变更可以被看作降低质量风险的建议,不是对药物安全性和有效性的质疑,比较简单且较易完成”。

此前,信达生物PD-1出海被FDA要求补充全球多中心临床试验数据,相较而言要付出更多的时间和经济成本。

而由于有新冠口服药概念加持,Wind数据显示,今年4月,君实生物为A股最受机构关注的公司,共获得576家机构调研。

2、恒瑞医药盐酸伊立替康脂质体注射液晚期食管癌适应症获批临床

4月24日,恒瑞医药盐酸伊立替康脂质体注射液联合5-FU/LV二线治疗经吉西他滨治疗失败后局部晚期或转移性胰腺癌的上市申请获国家药监局药品审评中心受理。另外,盐酸伊立替康脂质体注射液还获批开展治疗晚期食管癌的Ⅱ期临床研究。

截至目前,恒瑞医药在盐酸伊立替康脂质体注射液相关研发项目上,累计投入研发费用超过1亿元。

行业洞察:

盐酸伊立替康脂质体注射液是恒瑞医药在现有市售盐酸伊立替康注射液及其冻干粉针剂的基础上,通过改变剂型开发出的一种可靶向分布于瘤体的新制剂。

米内网数据显示,2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院终端盐酸伊立替康注射剂(盐酸伊立替康注射液、注射用盐酸伊立替康)销售额超过18亿元。而制成脂质体剂型后的盐酸伊立替康脂质体注射液比普通注射剂疗效优异、毒副作用更低,因此上市后可以实现对普通注射液的替代。

除了恒瑞医药,国内还有新三板挂牌公司圣兆药物的盐酸伊立替康脂质体注射液进入临床阶段。

公司点评:

恒瑞医药的年报数据显示,2021年,恒瑞医药实现营收259.06亿元,同比下降6.59%;归属于母公司的净利润45.3亿元,同比下降28.41%。

这是恒瑞医药上市二十多年来首次出现营收净利润双降的情况。而今年第一季度,恒瑞医药营收同比下降20.93%至54.79亿元,归母净利润同比下降17.35%至12.37亿元。

不仅业绩数据显现“颓势”,裁员瘦身、高管出走、股价下跌等话题也围绕着恒瑞医药。市场分析普遍认为,医保谈判和集采对于仿制药和创新药两条腿走路的恒瑞来说,压力较大。

从恒瑞医药的年报来看,公司降本增效、持续进行研发投入、出海加速的意图明显。数据显示,公司2021年累计研发投入62.03亿元。其中,海外研发投入共计12.36亿元,占总体研发投入的比重达到19.93%。

5月5日,恒瑞医药选定了新的总经理人选——内部培养的原副总经理戴洪斌升任为总经理。此前,公司还宣布任命张晓静为副总经理、首席医学执行官(肿瘤);任命王泉人为副总经理。新管理层的逐步完善落地,能否与董事长孙飘扬一起带领恒瑞医药走出业绩低谷,还有待体现。

封面图片来源:摄图网-401491749

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。