◎宇环数控2021年业绩表现优异,延续了2020年以来的业绩大幅增长。但也要看到,第一大客户捷普科技在2020年和2021年为宇环数控贡献了78.79%和62.76%的销售收入。宇环数控曾被深交所质疑是否对捷普科技存在重大依赖,这一问题如今看来似乎仍值得继续追问。

◎华中数控在2020年和2021年连续两年成为宇环数控的第一大供应商。宇环数控在年报中披露,其在2020年对第一大供应商华中数控的采购金额为5963.10万元。但这与华中数控所披露的对应情况存在较大差异。

每经记者|王琳 每经编辑|文多

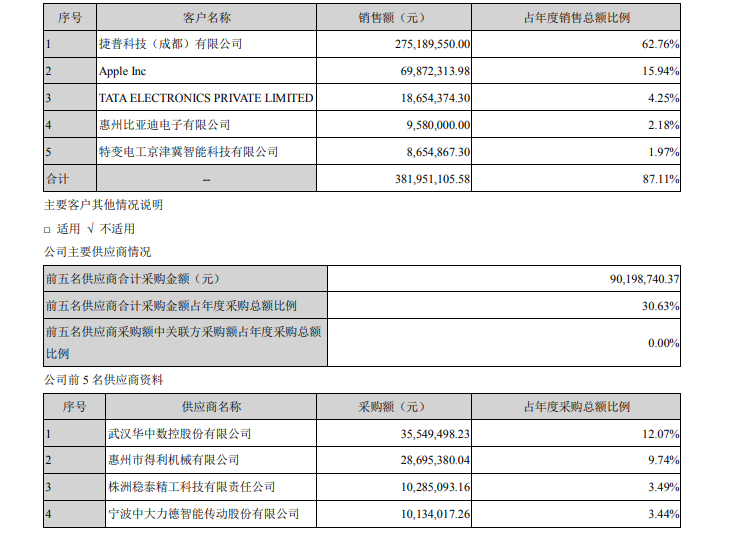

近日,宇环数控(002903,SZ)披露2021年年度报告,延续了2020年以来的业绩大幅增长。收入中,第一大客户捷普科技(成都)有限公司(以下简称捷普科技)在2020年和2021年为宇环数控贡献了78.79%和62.76%的销售收入。

宇环数控曾被深交所质疑是否对捷普科技存在重大依赖,尽管宇环数控曾进行过回复,并予以否认,但这一问题如今看来似乎仍值得继续追问。

此外,《每日经济新闻》记者还注意到,宇环数控披露的对2014年公司第一大客户广陆数测(002175,SZ,即现在的东方网络)的销售数据,以及对2020年公司第一大供应商华中数控(300161,SZ)的采购数据,与广陆数测和华中数控所披露相关情况存在较大差异。

图片来源:公司2021年年报截图

2020年,宇环数控的营业收入和扣非后归母净利润分别同比增长327.22%和207.26%,实现了连续“三连降”之后的“大逆转”。2021年,宇环数控的营业收入和扣非后归母净利润继续分别同比增长44.10%和125.71%。

《每日经济新闻》记者注意到,宇环数控连续两个年度业绩大增,与其第一大客户捷普科技直接相关。2020年和2021年,宇环数控对捷普科技的销售收入分别为2.40亿元和2.75亿元,分别占公司整体营收的78.79%和62.76%。

捷普科技在宇环数控客户阵营里的“鹤立鸡群”也引起深交所关注。深交所曾向宇环数控下发2020年年报问询函,其中便问及宇环数控对捷普科技是否存在重大依赖。彼时,宇环数控以公司2021年一季度的订单总额中,来自捷普科技订单仅占18.42%为由,否认了对捷普科技存在重大依赖。

不过,从2021年的整体情况来看,捷普科技再度为宇环数控贡献了超六成的销售收入,这令宇环数控彼时的否认理由,如今有些站不住脚。

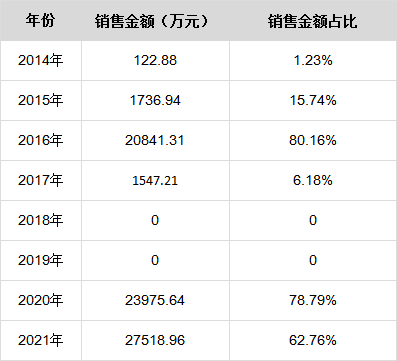

回顾历史,在上市前的2016年,宇环数控也曾经历了与2020年一样的“爆发”时刻,而业绩“爆发”的“功臣”同样也是捷普科技。

2016年,宇环数控的营业收入和扣非后归母净利润分别同比增长135.67%和367.74%。其中,宇环数控对捷普集团(指Jabil Group,捷普科技是其下属公司之一)下属各公司的销售收入为2.08亿元,占公司整体营收的80.16%。

宇环数控对捷普集团下属公司销售收入及占营收比例情况

之后的2017年,宇环数控上市,但业绩也开始持续3年下行。

2017年、2018年和2019年,宇环数控的营业收入分别同比下降3.74%、20.18%和64.34%,扣非后归母净利润分别同比下降11.39%、85.20%和340.03%。

对于2017年至2019年业绩的下滑,宇环数控主要将其归因于机床行业的发展、下游消费电子行业的发展等宏观因素,对捷普集团下属各公司的销售情况对公司业绩的影响,则始终未予提及。

宇环数控也曾披露其近年来对捷普集团下属各公司的主要销售情况,其在2017年向捷普集团下属各公司销售1547.21万元,在2018年和2019年则不存在(主要)销售情况。

在对捷普集团下属各公司存在较大的依赖之外,记者还注意到,宇环数控近年来披露的多处产销数据存在“打架”现象。

回溯至上市之前的2014年,宇环数控IPO招股书披露,其在2014年对第一大客户广陆数测的销售金额为1971.50万元,占公司整体营收的19.80%。

但是,广陆数测在其年报中披露,其在2014年对第一大供应商的采购金额仅为462.60万元,对前五名供应商的合计采购金额也仅为1857.92万元,这无疑与前述宇环数控对其1971.50万元销售金额的数据存在较大差异。

再回到2020年,这一年,宇环数控推出新产品YH2M8590系列数控多工位抛光机,并借此再次获得捷普科技的大单,该产品被应用于iPhone12手机中框表面外观件的加工。

YH2M8590系列数控多工位抛光机,配置的是华中数控HNC-808Di数控系统。

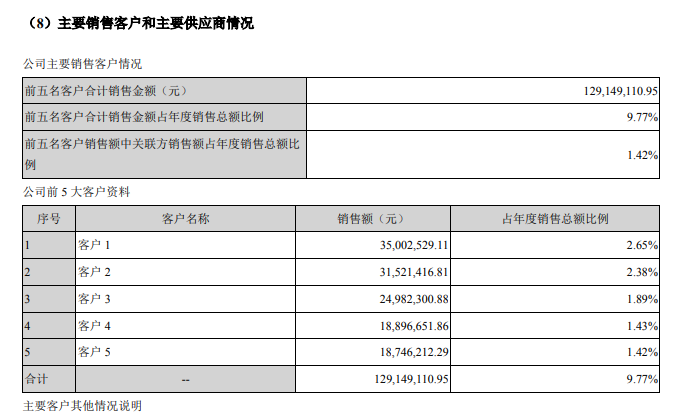

也因此,华中数控在2020年和2021年连续两年成为宇环数控的第一大供应商。宇环数控在年报中披露,其在2020年对第一大供应商华中数控的采购金额为5963.10万元。

图片来源:公司2020年年报截图

而华中数控披露的年报则显示,其在2020年对第一大客户的销售金额也仅为3500.25万元,并未达到宇环数控披露的对华中数控采购金额。

图片来源:华中数控2020年年报截图

对于上述购销数据存在的差异,4月11日,《每日经济新闻》记者向宇环数控发去采访函,但截至发稿时间未获回复,记者后续也多次致电宇环数控,电话未能接通。

2020年,在业绩大反转的节点,宇环数控推出了员工股权激励计划,授予的股票总量为240万股,占彼时公司总股本的1.6%,授予价格为6.09元/股,较彼时二级市场股价折价超四成以上。

然而,上述被授予股份解禁的业绩考核目标为2020年至2022年各年度的净利润分别不低于2400万元、3000万元和3600万元。而之前的2019年、2018年、2017年,公司的归母净利润分别为395.7万元、3435万元、7898万元。

另一边,宇环数控的“老”股东们则在公司上市后频频“套现离场”。

在上市一年后的2018年10月,刚一解禁,合计持股比例达5.63%的股东达晨创泰、达晨创恒、达晨创瑞便宣布拟合计减持宇环数控不超过2%的股份,计划实施完成时实际减持公司股份1%。

上市之前,除了上述3名股东,宇环数控还拥有机构股东华腾一号和浏阳信投,在首发上市后的持股比例分别为4.81%和1.13%。

根据2019年报,到了2019年末,上述5家机构股东均已不在宇环数控的“前十大股东名单”之中。彼时,宇环数控的第十大股东持股比例为0.24%。

另外,宇环数控的实控人以及董监高人士也进行过股份减持。

在3年限售期满后的2020年10月,宇环数控副总经理彭关清和监事会主席郑本铭便也开启了股份减持计划,分别拟减持宇环数控不超过0.42%和0.28%的股份(最终郑本铭实际减持公司0.13%股份)。

实控人之一的许燕鸣已在2021年减持了宇环数控1%的股份。2021年12月,另一实控人之一的许世雄也披露,拟减持宇环数控不超过2%的股份。

目前,宇环数控实控人及董监高人士的减持仍在继续。

封面图片来源:摄图网-500665943

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。