◎中金宏观团队3月15日对1~2月经济数据发表点评,认为数据亮眼,但政策宽松态势不变。一季度因为疫情的原因,GDP同比增速可能为5.0%,低于其原来预测的5.7%左右,但如果疫情得到有效控制,之后的三个季度增长有望回到正常轨道。以下是其研报摘要。

每经记者|王砚丹 每经编辑|何剑岭

图片来源: 摄图网_500627649

1-2月经济数据远超市场预期,显示稳增长政策推动下,叠加就地过年和疫情精准防控,经济企稳回升。然而,3月以来突发疫情的传播范围较广,截止3月14日,出现疫情的地级市GDP占比已经达到38.8%,而上一轮的高点(2021Q3)并未超过20%。防控政策也由“精准防控”转为“从严从紧”、“用最短时间实现社会面清零”。[1]我们预计超预期的1-2月经济数据并不会改变稳增长政策持续发力的态势。一季度因为疫情的原因,GDP同比增速可能为5.0%,低于我们原来预测的5.7%左右,但如果疫情得到有效控制,之后的三个季度增长有望回到正常轨道。

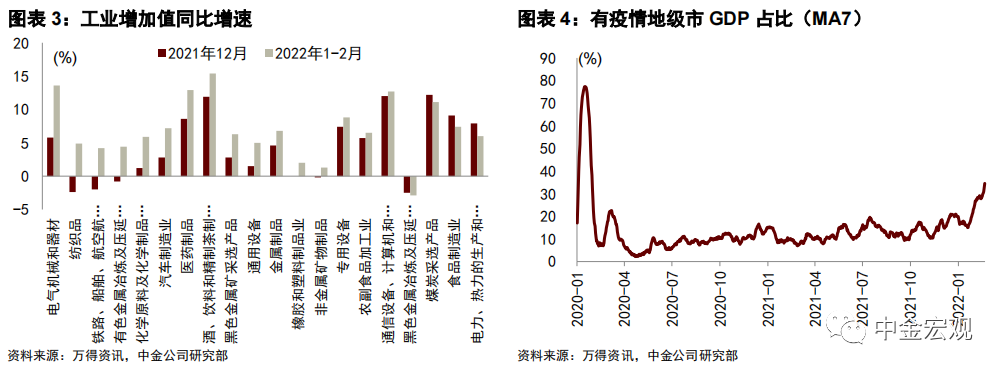

工业增加值超预期,虽然基数比较高。2022年1-2月工业增加值同比+7.5%(2021年12月当月同比为4.3%,2021年1-2月两年复合增速为8.1%),在高基数上实现了较高增速。1-2月均值较2021年12月的环比增速为-21.6%,高于季节性相似的2019年1-2月(-25.4%)以及2021年1-2月(-23.9%),显示就地过年对于工业生产的促进作用较高。统计局给出的1、2月季调环比皆为0.34%,虽然与PMI走势更为相符,但是低于2019年1-2月和2021年1-2月,季调方法对数据的处理可能造成了环比增速和季调环比增速之间的差异。此外,规模以上工业增加值样本企业调整可能也使得数据产生了和直观感受不一样的现象。

从结构上来看,相较于2021年12月当月同比增速,制造业边际贡献最大,2022年1-2月同比+7.3%(2021年12月为+3.8%),其中高技术产业同比+14.4%(2021年12月为+12.1%),电气机械及器材制造业、医药制造业、汽车制造业等增速改善较多;采矿业在保供稳价政策的推动下,1-2月同比+9.8%(2021年12月为+5.3%);1-2月公用事业同比+6.8%(2021年12月为+7.2%),其中电力、热力的生产和供应业同比+6%,与4%的发电量增速比较一致。

整体固定资产投资在低基数下超预期,主因基建和地产表现较好。1-2月固定资产投资同比+12.2%(2021年12月当月同比为2.1%,2021年1-2月两年复合增速为1%)。制造业投资符合预期。1-2月制造业投资同比+20.9%,考虑到2021年1-2月两年复合增速仅为-3%,制造业的同比高增符合预期,主要还是出口、PPI、利润、产能利用率等多重因素的推动。结构上来看,电气机械及器材制造业、通用设备制造业、金属制品业、汽车制造业等边际贡献较大。展望未来,超预期的减税降费政策,尤其是今年政府工作报告提出的1.5万亿元增值税留抵退税将直接增加企业现金流,信贷政策对于制造业也较为友好,后续制造业投资仍将是整体固定资产投资中的主要支撑力量。

广义基建增速超预期,或显示财政支出前置发力。前2月广义基建投资8.6%,远高于市场预期。其中公用事业和传统基建均改善。今年前2月公用事业投资11.7%(较去年12月的8.1%同比增速继续上行),今年年初至今硅料、硅片价格上涨或已反映下游装机需求持续回暖。传统基建方面,今年前2月交通运输业投资反弹至10.5%,水利环保公共设施管理业投资增速反弹至6.5%,(其中水利投资为22.5%),或反映去年4季度下发的专项债正逐步体现在支出中。我们在财政前瞻报告中指出,今年交运投资存在有结构性亮点(如轨道交通、高速公路),而水利建设或成为政策发力重点领域。不过由于广义基建的前2月投资体量相对较小,仅占全年的6-7%左右,后续还需看基建资金和项目端的持续发力情况,我们预计全年广义基建增速可能在6-8%。

房地产方面,低线销售回暖,拿地仍较谨慎,开发投资加快。1-2月商品房销售回暖,销售面积同比从-15.6%修复至-9.6%,销售额跌幅略有扩大,从-17.8%微扩至-19.3%,但2019年为基期的复合增速均由负转正,销售均价同比由4%转负至-9.7%,且全国成交数据好于30城的成交数据(1-2月降幅由-22.3%扩大至-28.7%),说明低线城市回暖较快,或与近月低线城市因城施策稳地产发力有关。但拿地热情依然不高,土地成交面积和成交价款降幅大幅走阔至-42.3%和-26.7%。开发资金来源同比由-19.3%小幅收窄至-17.7%,国内贷款和自筹资金改善,定金预收款和个人按揭继续走弱。施工面积同比由负转正,新开工面积同比降幅由-31.2%大幅收窄至-12.2%,开发投资同比从-13.9%大幅转正至3.7%,复合增速亦由负(-3%)转正至6.2%。

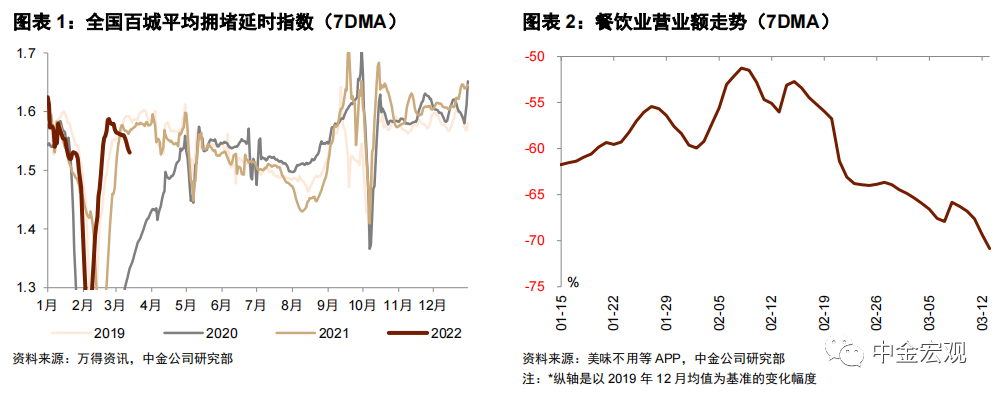

春节前后的防疫放宽支撑1-2月消费温和改善,但需关注近期疫情反弹带来的消费扰动。1-2月,社会消费品零售总额同比增长6.7%,较去年12月加快5.0个百分点,比2021年两年平均增速加快2.8个百分点。春节期间,防疫政策强调“精准防控”,就地过年影响小于去年。分项来看,1-2月金银珠宝、烟酒饮料等典型的假期消费品,增速均在10%以上。但3月以来,全国多地出现疫情反弹,本土新增确诊病例数量和影响范围均为近两年新高。3月12日,全国疫情防控工作电视电话会议要求,疫情较重地区要“从严从紧”开展防控工作。近期高频数据显示,市内和跨区域人员流动均出现快速下滑,餐饮、购房等线下消费活动也有所回落,消费可能受到疫情反弹的压制。

疫情对一季度GDP增速造成一定负面影响。1-2月疫情散发,叠加就地过年,对服务业造成的负面影响甚于工业,但是整体来看疫情防控更为精准,1-2月服务业生产指数同比+4.2%(2021年12月当月同比+3%,2021年1-2月两年复合增速为6.8%)。然而近期疫情有所加剧,3月3日起,本土新增阳性病例数连续破百,3月10日破千;3月14日,当日新增本土确诊病例已波及21省,共3507例,已是连续第三日破千。而且本轮疫情传播范围较广,截至3月14日,出现疫情的地级市GDP占比已经达到38.8%,而上一轮的高点(2021Q3)并未超过20%。从历史上疫情省份与无疫情省份的GDP增速对比来看,我们估计疫情大约会对单季度GDP增速造成0.3-0.7ppt的负面冲击。

政策方面,国务院联防联控机制对防控政策的定调也由“精准防控”转为“从严从紧”、“用最短时间实现社会面清零”。各地也相应出台了较为严格的管控措施,如深圳公交地铁全面停运、非必要不离深,上海非必要不离沪。从就业状况来看,1、2月城镇新增就业和调查失业率都比较平稳,但是16-24岁失业率为15.3%(2021年12月为14.3%),显示结构性就业压力仍大。因为疫情冲击,我们预计一季度GDP同比增速为5.0%,低于我们原先预测的5.7%。

在此背景下,我们预计超预期的经济数据并不会改变稳增长政策的持续发力。两会工作报告显示,今年财政力度将明显加大,在此情况下,货币政策宽松的大方向不变,但是节奏与力度将视财政发力速度与经济复苏情况而灵活调整。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。