◎安旭生物在研报发出当日回应称,未接受过上海证券相关人员任何形式的访谈调研等活动;公司相关新冠检测产品获得欧盟CE认证非独家专属。

每经记者|陈晨 每经编辑|何剑岭

图片来源: 摄图网_400131297

1月18日,Wind新冠肺炎检测概念指数下跌8.06%领跌各概念板块指数,但这也并不妨碍新冠肺炎检测概念成为2022年A股开年最热的板块。Wind新冠肺炎检测概念指数自年初以来涨幅近10%,其中1月6日~1月14日7个交易日涨幅超过25%,不少个股接连掀起涨停潮。

安旭生物就是其中之一,1月6日~1月14日涨幅超过144%。而就在安旭生物大涨的过程中,上海证券发布的一份研究报告引起了广泛关注,该研究报告称:安旭生物独家新冠自测笔获批叠加产能提升有望显著增厚业绩,预计公司2021~2023年将实现归母净利润同比增长11.9%/311.5%/-44.6%。

不过,对于上述研究报告,安旭生物在研报发出当日回应称,未接受过上海证券相关人员任何形式的访谈调研等活动;公司相关新冠检测产品获得欧盟CE认证非独家专属。

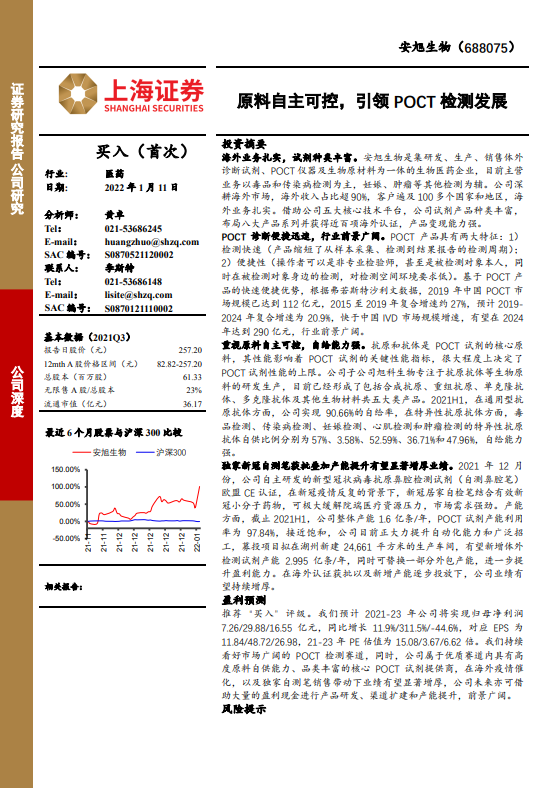

1月11日,上海证券发布了给予安旭生物“买入”评级的深度讲究报告,题为《安旭生物:原料自主可控,引领POCT检测发展》。

图片来源:上海证券研报

该研究报告称,安旭生物是集研发、生产、销售体外诊断试剂、POCT仪器及生物原材料为一体的生物医药企业,目前主营业务以毒品和传染病检测为主,妊娠、肿瘤等其他检测为辅。安旭生物海外业务扎实,试剂种类丰富;POCT诊断便捷迅速,行业前景广阔;重视原料自主可控,自给能力强;独家新冠自测笔获批叠加产能提升有望显著增厚业绩。

就新冠检测笔方面,研究报告进一步称,2021年12月份,公司自主研发的新型冠状病毒抗原鼻腔检测试剂(自测鼻腔笔)获得欧盟CE认证,在新冠疫情反复的背景下,新冠居家自检笔结合有效新冠小分子药物,可极大缓解院端医疗资源压力,市场需求强劲。产能方面,截至2021H1,公司整体产能1.6亿条/年,POCT试剂产能利用率为97.84%,接近饱和。公司目前正大力提升自动化能力和广泛招工,募投项目拟在湖州新建24,661平方米的生产车间,有望新增体外检测试剂产能2.995亿条/年,同时可替换一部分外包产能,进一步提升盈利能力。在海外认证获批以及新增产能逐步投放下,公司业绩有望持续增厚。

基于前述,上海证券该研究报告对于安旭生物进行盈利预测称,预计2021~2023年公司将实现归母净利润7.26亿/29.88亿/16.55亿元,同比增长11.9%/311.5%/-44.6%,对应EPS为11.84/48.72/26.98,2021~2023年PE估值为15.08/3.67/6.62倍。上海证券称,持续看好市场广阔的POCT检测赛道,同时,公司属于优质赛道内具有高度原料自供能力、品类丰富的核心POCT试剂提供商,在海外疫情催化,以及独家自测笔销售带动下业绩有望显著增厚,公司未来亦可借助大量的盈利现金进行产品研发、渠道扩建和产能提升,前景广阔。

在二级市场上,上海证券前述研究报告1月11日发布当日,安旭生物继续保持20%涨停,并且是连续第4个交易日20%涨停。但就在1月11日当日晚间,安旭生物专门针对上海证券前述研究报告进行了澄清。

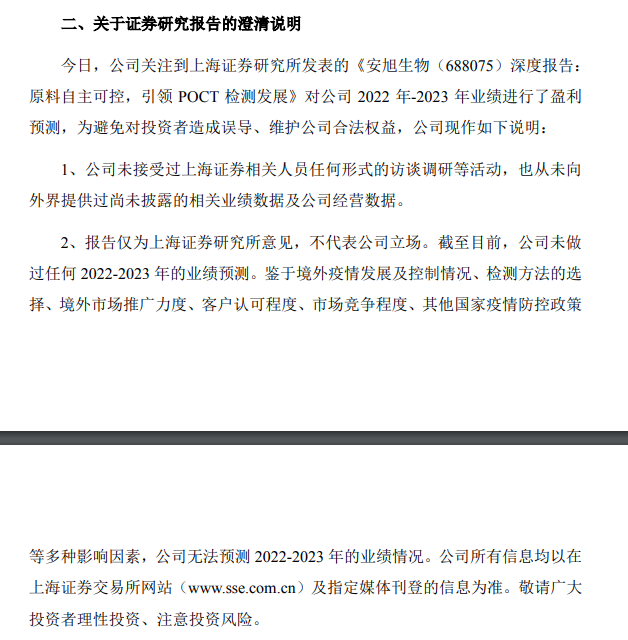

图片来源:安旭生物公告

安旭生物发布公告称,公司关注到上海证券研究所发布的对公司2022年~2023年业绩进行了盈利预测,但公司未接受过上海证券相关人员任何形式的访谈调研等活动,也从未向外界提供过尚未披露的相关业绩数据及公司经营数据。报告仅为上海证券研究所意见,不代表公司立场。截至目前,公司未做过任何2022~2023年的业绩预测。鉴于境外疫情发展及控制情况、检测方法的选择、境外市场推广力度、客户认可程度、市场竞争程度、其他国家疫情防控政策等多种影响因素,公司无法预测2022~2023年的业绩情况。

安旭生物还进一步强调:“公司上市以后,从未接受任何投资机构任何形式的访谈调研等活动,也从未向外界提供过尚未披露的相关业绩数据及公司经营数据。”

在风险提示中,安旭生物还表示,公司新型冠状病毒抗原自测试剂产品和新型冠状病毒抗原鼻腔检测试剂(自测)近期获得欧盟CE认证,获证时间相对较晚。上述产品认证非公司独家专属,市场存在同类产品或其他检测类产品,公司产品仍将面临激烈的市场竞争风险。

而且公司业绩增长具有不确定性。安旭生物称,截至2021年9月30日,公司业绩稳步增长,未发生重大变化。受境外疫情发展及控制情况、检测方法的选择、境外市场推广力度、客户认可程度、市场竞争程度、其他国家疫情防控政策等多种因素影响,上述新冠产品的销售额及利润贡献具有较大的不确定性。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。