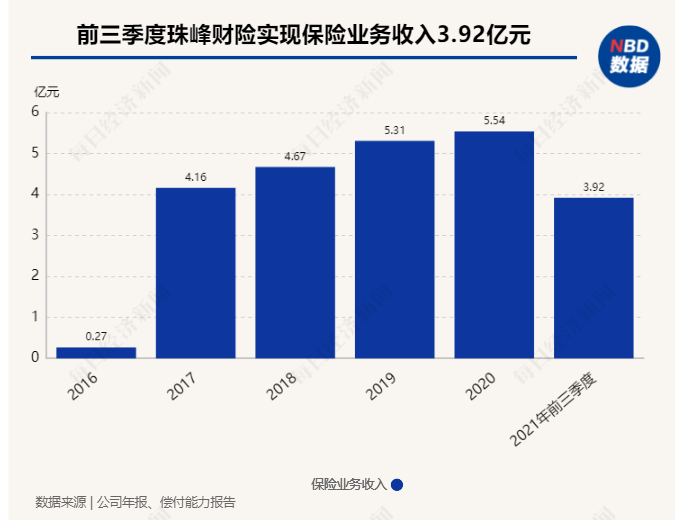

◎业内普遍认为,车险经营承压之下,非车业务或许是中小险企的破局之道。最新偿付能力报告显示,2021年前三季度,珠峰财险实现保险业务收入3.92亿元,小幅亏损0.09亿元。对于该公司而言,强化非车险业务、互联网业务的发展,是实现保费规模提升的关键。

每经记者|涂颖浩 每经编辑|廖丹

2021年财险市场竞争愈发激烈,一方面,外部社会经济环境复杂多变,各财险公司面临发展与效益双重压力;另一方面,传统的粗放式发展越发落伍,财险行业新发展空间将渐次打开,科技赋能日趋深化,为下一阶段高质量发展积蓄能量。

对于成立的时间不长的小型财险公司而言,找到差异化的经营路线、实现持续盈利才能生存下来。

最新偿付能力报告显示,2021年前三季度,珠峰财险实现保险业务收入3.92亿元,小幅亏损0.09亿元。值得一提的是,珠峰财险成立六年来尚未摆脱亏损,今年能否扭亏值得关注。

近日,珠峰财险相关负责人在接受《每日经济新闻》记者采访时表示:“公司在互联网保险、创新渠道等领域发力,寻求蓝海突破,深耕意健险、责任险、小微企业综合保险方向,通过产品创新、技术创新、科技赋能、风控手段升级等方式打造效益突出、风险可控、特点鲜明的珠峰优势产品体系。”

珠峰财险成立于2016年5月22日,是西藏自治区首家法人险企,由西藏自治区投资有限公司、新疆盛凯股权投资有限公司、西藏国有资本投资运营有限公司、西藏道衡投资有限公司、拉萨市城关区市政工程公司、西藏建工建材集团有限公司等企业发起组建,注册资本金10亿元人民币。

成立初期,车险业务快速增长,很快成为公司的主力险种。随着商车费改逐渐深入,作为小型险企亏损实为常态。2020年报显示,公司车险保费收入为3.58亿元,保费贡献超过六成,承保亏损0.53亿元,较上年亏损情况有明显改善。

如何做好车险效益规模?珠峰财险相关负责人提出几个发展思路,“在车险商改进一步深化的市场情况下,公司利用行业大数据及借助精算定价模型,多维度识别业务风险,一是深挖股东资源类业务,深入渗透,充分发挥地缘优势;二是结合各地市场环境,推出差异化措施;三是合理搭配承保险种,在政策范围内,鼓励购买主险时搭配合适的附加险。服务上突出个性化和订制化的特点。”

业内普遍认为,车险经营承压之下,非车业务或许是中小险企的破局之道,对于珠峰财险而言,强化非车险业务、互联网业务的发展,正是实现保费规模提升的关键。

中保协数据显示,从互联网非车险细分险种来看,2021年上半年,互联网财产保险保费收入数据显示,意外健康险、信用保证险、责任险与财产险分别实现累计保费收入203亿元、56亿元、33亿元和16亿元,分别占互联网财产保险保费收入的43%、12%、7%和3%,合计占比达到65%,显示互联网非车业务已成为互联网财产保险行业的主要增长点。

截至2021年11月,珠峰财险共备案非车险67款产品,其中主险产品28款,附加险产品39款。2021年新备案非车险产品中责任险与健康险产品占比分别为61%与18%,合计占比约80%。

自成立以来,珠峰财险的保险业务收入由2016年的0.27亿元,增长至2020年的5.54亿元,盈利情况显示,五年间累计亏损7.53亿元。2021年前三季度,公司实现保险业务收入3.92亿元,小幅亏损0.09亿元。

珠峰财险相关负责人告诉《每日经济新闻》记者,后续,公司会积极申请扩大经营范围与经营地区,从而能进一步提升公司业绩与经营效益。

谈及非车险的产品改良和创新,上述负责人表示,在确保充足的偿付能力和产品经营效益的基础上,公司将在两个层面实现险种经营的突破:

一是在传统险种上,以意健险、责任保险为亮点,遵循精耕细作、学习创新、优化提高的原则,从保障范围、条款费率、服务技术、销售渠道、产品包装等方面予以升级改造。二是在新型险种上,把握新领域、新业态带来的需求,以终极客户战略和科技赋能战略为指导,培育产品的竞争优势。

中保协在此前发布的《2021年上半年互联网财产保险市场研究报告》中曾表示,当前互联网非车险领域仍处于发展初期,很多符合国家战略的产品尚未开发,基于电商、数码家电、智能科技、宠物生态、出行生态等业态的需求尚待挖掘。

珠峰财险还表示,在具体经营方面,聚焦风险分散的个人业务、政府民生业务等传统市场,着力小微企业全方位风险保障,适度谨慎发展风险集中的大型商业风险。在大型商业风险的发展上,坚持总体风险可控、风险分散渠道畅通、不出现重大损失可能的原则谨慎开展,不盲目求大、求全。

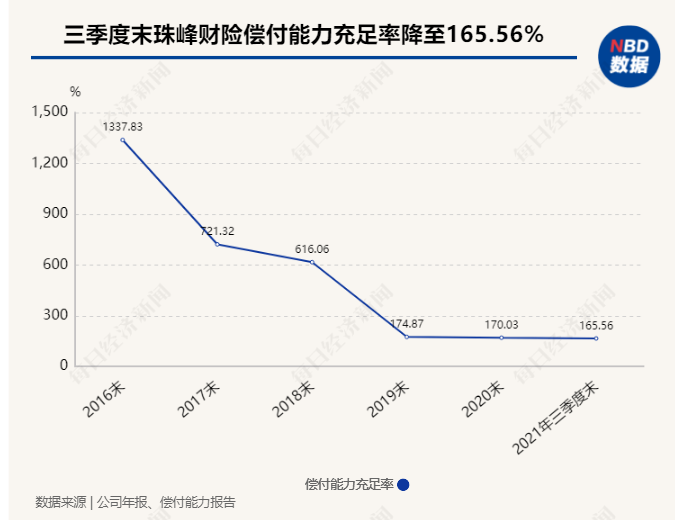

2020年5月,珠峰财险收到银保监会财产险部监管函,明确指出公司目前存在五个方面的风险及问题,包括偿付能力充足率快速下降,经营亏损严重,流动性风险较大,公司治理风险较大,以及2017年准备金回溯出现不利进展。

2020年12月,中国银保监会西藏监管局发来《金融监管提示书》,要求珠峰财险全面梳理公司治理存在问题,不断提升公司治理合规性、有效性;强化内部控制建设;尽快实现增资扩股,推动偿付能力改善等。

对此,珠峰财险上述负责人表示,公司一直在积极推进增资扩股工作,并已研究多种增资方案,目前正在论证和推进中。

截至目前,珠峰财险董事长一职已空缺两年多。2019年6月,珠峰财险发布公告称,因公司第一届董事会任期届满及工作调整,自2019年6月20日起,陈克东不再担任公司董事长职务。同时指定任显成作为公司临时负责人,代行董事长职责。截至2021年第三季度偿付能力报告披露,公司董事长目前仍空缺。对于新任董事长的选任程序进展,珠峰财险方面未予回应。

从偿付能力数据来看,珠峰财险在2018年到2019年间偿付能力充足率大幅下滑,由616.06%快速降至174.87%,截至2021年第三季度末,公司偿付能力充足率为165.56%。而公司综合风险评级情况正在转好,由2021年一季度的B变为二季度的A。

自2018年初,公司公告解聘李更公司总裁职务后,珠峰财险总经理职位一度空缺时长近三年,直至2020年10月彭喜锋获批出任公司总经理。

封面图片来源:摄图网-500520324

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。