每经记者|李硕 孙磊 每经编辑|孙志成 易启江 裴健如

步入12月,资本市场新能源汽车相关题材的走势依旧呈现分化态势,但也出现明显变化。

根据Wind数据,新能源汽车题材一改此前下滑的态势,上周(11.29~12.03)题材走势周内上涨约0.23%;锂矿题材走势周内上涨约0.63%;动力电池题材未能止住下滑态势,题材走势周内下滑约1.80%。

中银国际证券研报认为,当前国内新能源汽车补贴政策延续,长期规划引领行业发展;“碳中和”背景下海外利好政策频出,主流车企电动化进程加速,高质量供给接踵而至,新能源汽车需求景气度有望持续向上。在动力电池方面,未来上游紧缺环节产能有望逐步释放,叠加电池价格上涨预期,企业盈利能力有望提升。

“中游材料短期供需偏紧,龙头享受技术红利,电池材料短期缺口仍存,价格上行明显,行业产能亦快速扩张,龙头企业受益于技术积累和产业链一体化布局成本控制能力加强,产能上行周期之后行业集中度有望进一步提升。”中银国际证券表示,未来紧缺环节产能逐步释放,价格有望回落,叠加动力电池涨价预期,有望提升电池企业利润。部分环节受制于技术、设备、政策等因素,产能扩张幅度或有限,铜箔、电解液等环节新材料导入有望改变竞争格局。

e数据

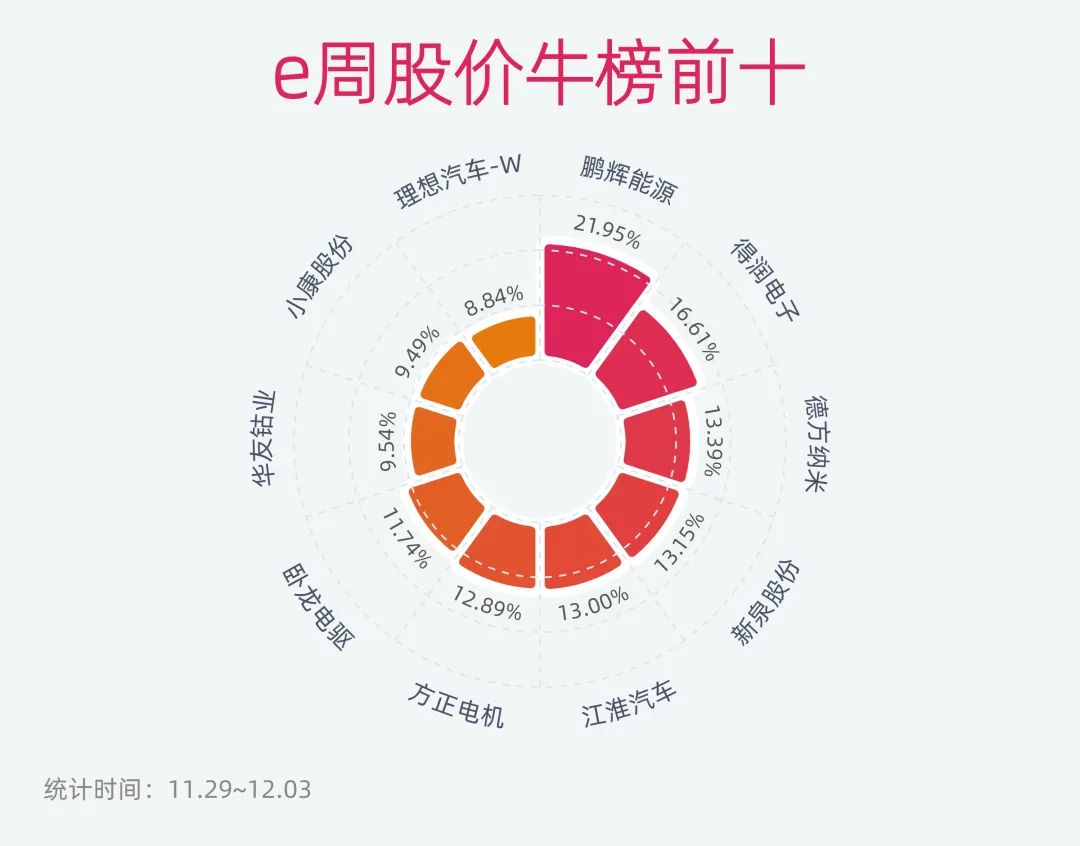

上周涨幅榜居前的多为动力电池及零部件等相关企业。其中,鹏辉能源(300438.SZ)股价周涨幅约21.95%,从11月第四周的熊榜第十位跻身至牛榜第一位。11月29日,鹏辉能源涨停,收盘价为61.5元/股,股价创下历史新高,当日市值为262亿元。

据了解,消费锂电池是鹏辉能源的传统优势业务,但随着新能源汽车、储能等产业逐渐兴起,动力电池和储能电池业务才逐渐成为鹏辉能源业绩的新增长点,且占比不断提升。官方数据显示,2020年及2021年第一季度,鹏辉能源消费锂电池业务占比从49%下滑至39%,动力电池和储能业务占比从51%提升至61%。

制表:每经记者 孙磊(数据来源:Wind)

上周有三家整车企业进入牛榜前十位,分别为江淮汽车(600418.SH)、小康股份(601127.SH)、理想汽车-W(2015.HK)。其中,小康股份旗下赛力斯在12月2日发布华为深度赋能的全新高端品牌AITO,并亮相了该品牌的首款车型。当日,小康股份股价一度大涨7%。

跌幅榜方面,恒大汽车(0708.HK)成为上周“负班长”,股价周跌幅为30.87%。12月2日,恒大汽车股价一度大跌超20%,股价从3.51港元/股下跌至2.75港元/股,低于9月28日以来收盘价。消息面上,中国恒大(03333.HK)此前对恒大汽车持股比例降至63.84%。

制表:每经记者 孙磊(数据来源:Wind)

此外,11月第四周表现突出的正海磁材(300224.SZ)在上周出现一定程度的下滑,周跌幅为8.89%。有分析认为,正海磁材股价下跌或与其所在的稀土永磁板块有关。12月3日早盘,稀土永磁板块下挫,正海磁材跌7.59%报19.73元/股。

上周,动力电池产业链相关个股资金活跃度依旧维持较高水平。其中,宁德时代(300750.SZ)收获最大关注。12月1日,北向资金成交净买入30.01亿元。深沪股通成交活跃股中,宁德时代全天成交16.50亿元,成交净买入1.02亿元,为连续第5日净买入,期间该股获深股通累计成交85.81亿元,合计净买入16.05亿元。

制表:每经记者 孙磊(数据来源:Wind)

此外,华友钴业(603799.SH)、欣旺达(300207.SZ)、盛新锂能(002240.SZ)、寒锐钴业(300618.SZ)、杉杉股份(600884.SH)等多个动力电池产业链相关个股在上周同样受到主力资金的青睐。

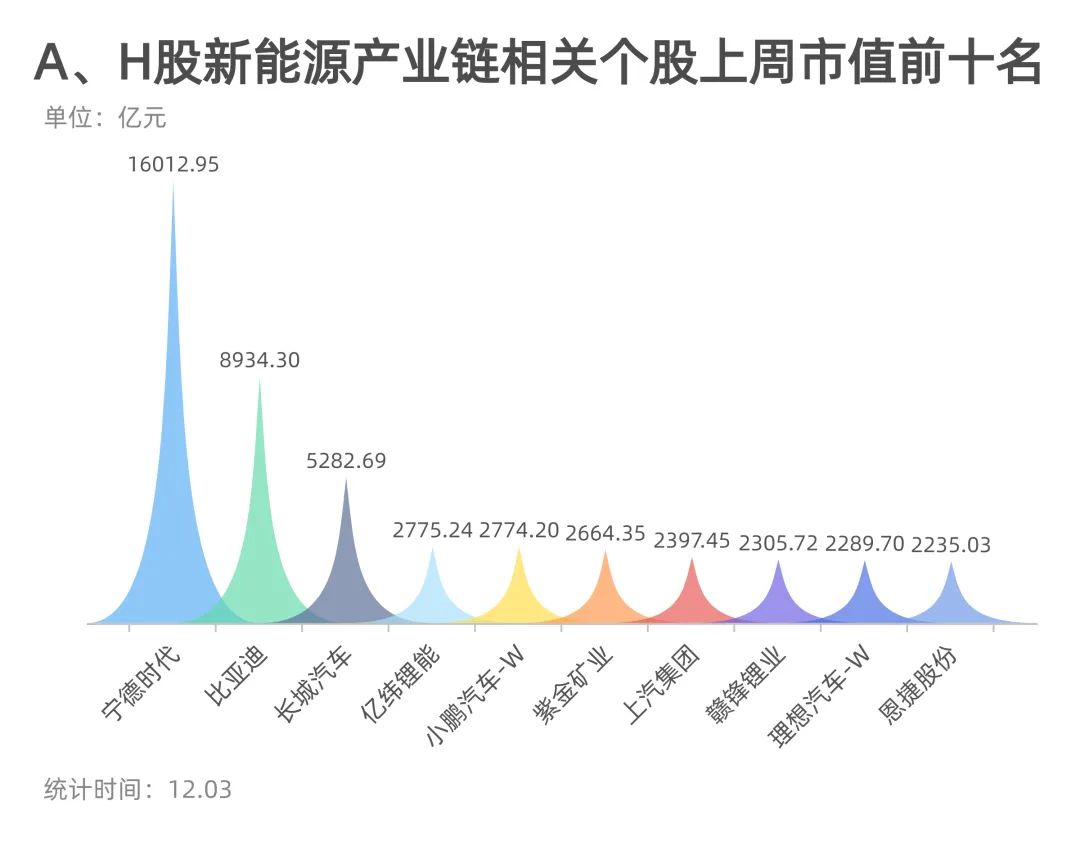

市值排名方面,上周A、H股新能源汽车产业链相关个股排位出现变化。其中,上汽集团(600104.SH)排名前进两位至第七;亿纬锂能(300014.SZ)和理想汽车-W分别前进一位至第四和第九;恩捷股份(002812.SZ)则下滑三位至第十。

制表:每经记者 孙磊(数据来源:Wind)

市值变化方面,相比11月第四周,榜单前十企业的市值环比多数呈现下滑的趋势,仅有四家企业实现周市值“飘红”。

其中,理想汽车-W市值涨幅最大,达8.58%,市值增加180.21亿元。11月29日,理想汽车发布2021第三季度财报显示,理想汽车第三季度总营收77.75亿元,高于市场预期的74.26亿元,同比增幅达到209.7%。此外,宁德时代、比亚迪、上汽集团(600104.SH)市值周涨幅分别为4.41%、3.10%、1.79%。

e大事

1.财政部提前下达2022年新能源汽车补贴资金385亿元

日前,财政部发布《关于提前下达2022年节能减排补助资金预算的通知》(简称《通知》),将北京等25个地区列入提前下达2022年节能减排补助资金预算范围,共安排了约385亿元新能源汽车补贴资金。《通知》显示,资金包括了2016~2018年度新能源汽车推广应用补助资金清算约99.8亿元,2019年度补助资金清算约102亿元,2019~2020年度补助资金预拨约183亿元。

2.四家造车新势力11月销量进入“万辆俱乐部”

日前,小鹏、理想、蔚来等车企相继交出11月销量成绩单,国内造车新势力三强首次单月销量全部破万辆。值得注意的是,哪吒汽车首次进入“万辆俱乐部”,零跑、威马也均取得不错成绩。进入12月,造车新势力三位头部玩家之间的销量竞争或更加胶着,今年造车新势力销量排名仍存悬念。

3.国轩高科回应质量风波:恶意诋毁,已起诉

11月28日,电单车PACK厂商安徽瓯鹏动力科技有限公司前负责人爆料,其公司采用的国轩高科(002074,SZ)电芯原材料发生数十起电池爆燃和自燃事故。次日,国轩高科发布声明称,事故是因电池包保护板问题所致,该保护板由瓯鹏动力向市场自行采购,针对恶意诋毁行为,已向法院提起诉讼。随后瓯鹏动力方面表示并未诋毁,也未收到相关诉讼通知。目前国轩高科董秘办称,“一切以官网公告为准”。事件后续走向如何,行业还在持续关注。

4.特斯拉大规模召回引发拓普集团股价暴跌

12月3日,国家市场监督管理总局网站发布消息称,特斯拉(上海)有限公司向国家市场监督管理总局备案了召回计划。自即日起,召回生产日期在2021年2月4日至2021年10月30日期间的部分国产Model Y电动汽车,共计约2.16万辆。特斯拉方面认为,此次召回是因拓普集团供应的零部件不合规。被“点名”后,拓普集团(601689.SH)股价在12月3日14时后出现大幅跳水,最大跌幅一度达10.01%。截至当天收盘,拓普集团股价报57.2元/股,降幅为8.86%。

12月5日,拓普集团发布对于特拉斯召回事件涉及该公司产品的说明公告称,“由于某条热处理生产线发生淬火槽水位不足情况,使个别产品未完全被淬火液浸没,导致转向节强度可能不符合设计要求。根据公司测试结果判定,该批次可疑产品中存在缺陷的概率约为0.2%~1.0%。”

对于此次国产Model Y召回造成的损失将由谁来买单,拓普集团表示,目前暂时无法确定召回费用,公司在配合实施召回的同时积极与特斯拉沟通协商,并会根据后续进展情况及时披露进展公告。

e点评

渤海证券认为,整体来看,随着芯片供应持续改善,汽车产业主要原材料价格高位回落,国内散发疫情得到快速有效控制,行业复苏向好趋势不变,建议关注当前行业复苏逻辑下的投资机会。新能源汽车在“双积分”考核及明年补贴退坡的预期下,预计年底产销有望冲量创新高。同时,美国最高1.25万美元电动车单车税收抵免政策若落地,将提升美国电动车市场销量预期。

原材料方面,申港证券认为,自去年下半年以来,电池上游原材料价格暴涨,但下游电池价格涨幅远低于材料端。因此,2021年第三季度电池企业毛利率和净利润均有不同程度下滑,欣旺达(300207.SZ)、国轩高科(002074.SZ)等企业第三季度净利润均环比出现下滑。在头部企业的原材料锁单能力和资金实力双重打压下,中小电池企业或被清洗出局,电池企业集中度可能进一步上升。

制表:每经记者 李硕(数据来源:综合Wind、东方财富 截至12.5)

上周重点关注锂电池铜箔领域个股,华安证券研报认为,锂电池铜箔在锂电池电芯材料中的成本占比达到5%~8%,是动力电池企业供应链布局中的重要一环。锂电池铜箔有四大制造工序,技术指标复杂、对添加剂配方和生产控制技术等方面要求也很高,因其优质的特性成为锂离子电池负极集流体的首选,且被替代的可能性较低。预计2021~2025年,全球锂电铜箔需求量将分别达到33.03万吨、44.45万吨、53.70万吨、64.89万吨和78.92万吨,未来5年复合增长率可达30.05%。

开源证券分析认为,嘉元科技(688388.SH)是国内高精度锂电铜箔龙头企业,通过深度绑定下游大客户、突破极薄锂电铜箔生产壁垒,不断强化其护城河优势。受益于新能源车和储能的放量,锂电铜箔需求大幅增长,预计2021~2023年全球锂电铜箔、极薄铜箔需求复合增速分别为35.43%和79.03%。供给方面,虽然行业计划扩张的产能规模庞大,但仍面临设备、资金、工艺等掣肘,预计低于需求增速,供需持续向好,极薄铜箔可能出现供需缺口,行业景气程度加速提升,并推动加工费进一步上涨,直接利好锂电铜箔生产厂商。

记者| 李硕 孙磊 编辑|孙志成 易启江 裴健如

校对|段炼

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请向本公众号后台申请并获得授权

德尔塔毒株全球大流行,点击下方图片或扫描下方二维码,查看最新疫情数据↓

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。