◎定期更新,每月盘点。致力推动中国快递物流业更好地迈向高质量发展的新时期。

每经记者|赵雯琪 海报设计 邹利 每经编辑|刘雪梅

作为长期深耕上市公司领域、关注新经济发展的财经专业媒体,每日经济新闻旗下智慧物流研究院、每经未来商业智库自2020年10月起,每月定期推出中国快递物流健康监测报告。我们试图构建以邮政为核心的行业数据、以统计局社零为核心的产业链数据、以二级市场市值为核心的市场数据,形成XYZ轴交错的“三维数据”,更加精准地定位中国快递物流业的健康指数。

在第十四期报告中,我们通过对国家邮政局官方权威行业数据的持续追踪,重点从快递企业的服务问题、企业申诉处理工作质量评价等维度,对2021年10月的快递行业整体水平进行分析。

国家邮政局数据显示,10月份,全国快递服务企业业务量完成99.50亿件,同比增长20.80%;业务收入完成909亿元,同比增长12.1%。1-10月,全国快递服务企业业务量累计完成867.2亿件,同比增长34.7%;业务收入累计完成8339.80亿元,同比增长20.70%。经过前两月的淡季,快递行业增幅重回20%,也预示着电商节和快递旺季的到来。

作为2021年最后一季度的首月,同时也是双11开启之月,快递公司本月竞争大有剑拔弩张之势,其中,在上个月业务量增幅明显提升之后,申通快递本月继续奋起直追,以同比24.33%的涨幅超过顺丰成为10月业务量增幅最大的快递公司。而在连续三个月业务量增速被圆通超越后,韵达快递本月业务量增速超过圆通,二者的业务量差距也扩大至1.42亿票。

在快递服务方面,10月快递服务申诉率与9月基本持平,在国家邮政局对企业申诉处理工作质量的综合评价中,我们注意到,20家主要快递企业申诉处理工作综合指数平均为94.70,高于平均数的快递企业有12家,低于平均数的有8家。其中,顺丰速运黑榜重回红榜,韵达再次掉落黑榜。

在快递物流产业链方面,国家统计局数据显示,1-10月份,全国网上零售额103765亿元,同比增长17.4%。其中,实物商品网上零售额84979亿元,同比增长14.6%;占社会消费品零售总额的比重为23.7%。在实物商品网上零售额中,吃类、穿类和用类商品分别增长19.0%、14.1%和14.3%。

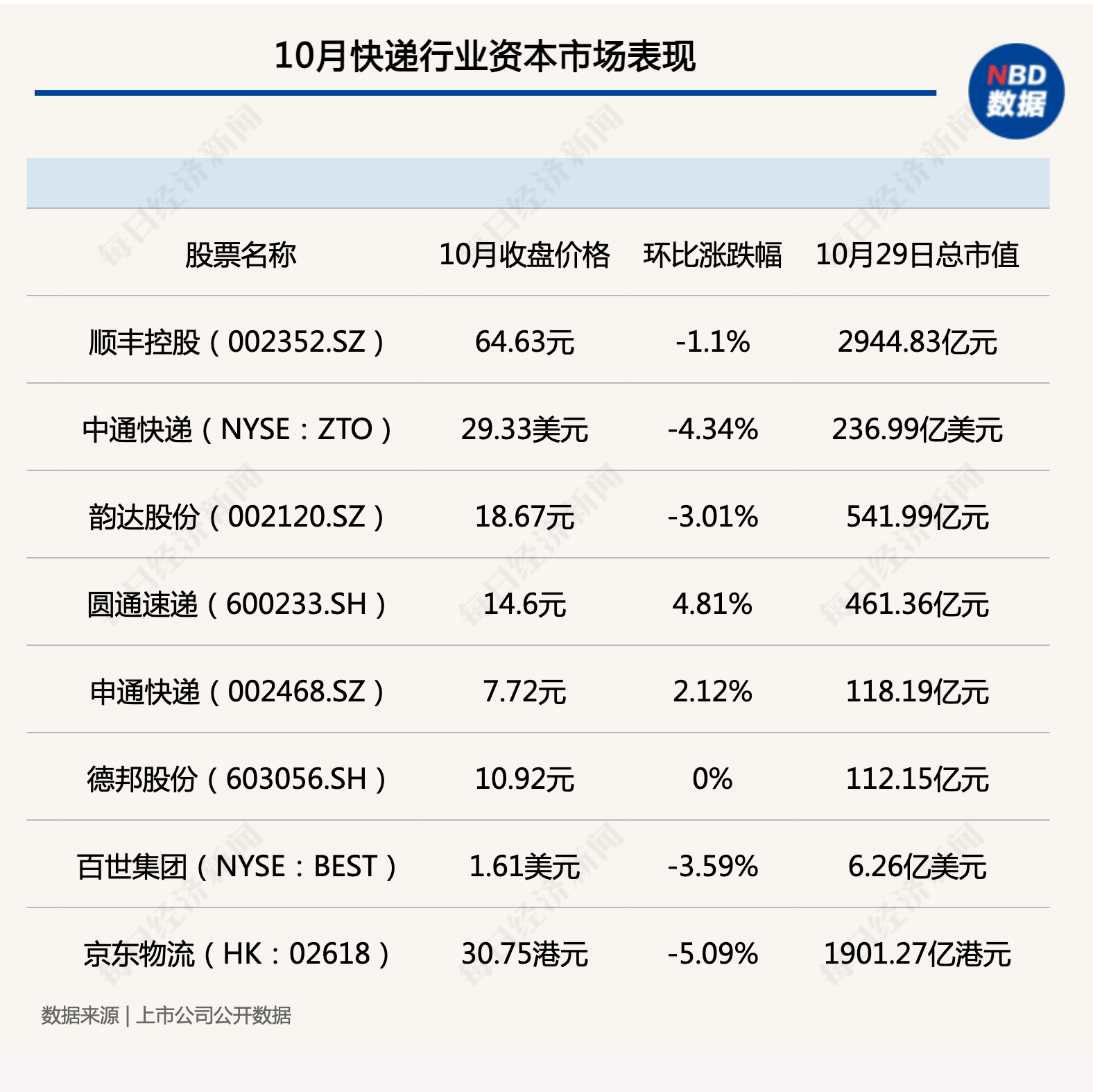

在资本市场层面,当双11遇上三季度财报季,10月快递公司股价一改9月的“涨涨涨”,奏起了“以跌为主”的旋律。整体来看,8家上市公司中,只有圆通、申通股价上涨,德邦股价与上月持平,其他快递公司股价均不同程度下跌。其中京东物流环比下跌5.09%,跌幅最大,中通快递、百世集团、韵达股份跌幅紧随其后。除此之外,极兔速递收购百世中国快递业务的尘埃落定,和顺丰同城、安能物流上市的稳步推进,也为整个资本市场带来了新的格局变化。

安信交运研报显示,未来,快递头部化趋势明显,尾部企业经营压力较大,并购将会是未来竞争格局变化的重要途径。在未来的龙头竞争模型下,行业的价格竞争并不是唯一手段,可能走向品牌和服务竞争。

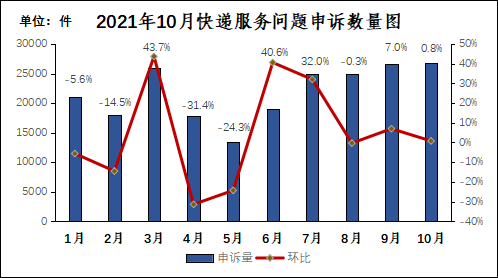

国家邮政局发布的10月邮政快递业用户申诉情况的通告(以下简称“通告”)显示,10月用户对快递服务问题申诉26855件,环比增长0.8%,同比增长56.9%

快递服务申诉的主要问题是快件损毁、快件丢失短少和快件延误,分别占申诉总量的29.1%、27.7%和20.3%,环比均呈增长,同比增长明显的是快件损毁和快件丢失短少问题。

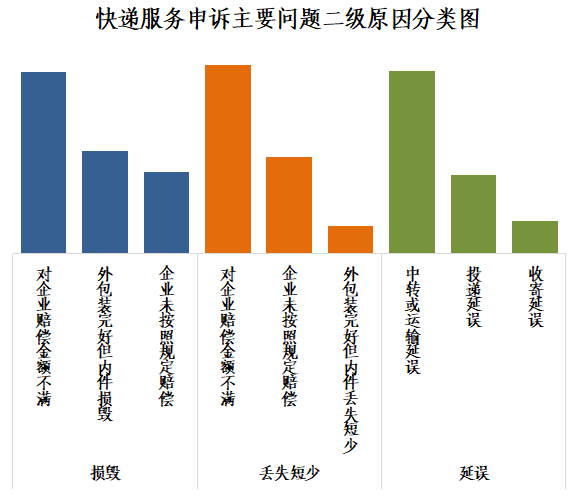

图表来源:国家邮政局

快件损毁申诉中主要占比是对企业赔偿金额不满,快件丢失短少申诉中主要占比是对企业赔偿金额不满,快件延误申诉中主要占比是中转或运输延误。

用户对快递服务问题有效申诉2971件,环比增长10.3%,同比增长106.9%。快递服务有效申诉的主要问题是投递服务、快件丢失短少和快件延误,分别占有效申诉总量的28.6%、28%和26.4%,环比均呈增长,同比均增长明显。

图片来源:国家邮政局(按申诉率降序排名)

数据显示,全国快递企业10月申诉率(百万件快件业务量)平均为2.48,有效申诉率平均为0.27。用户对快递企业申诉主要问题中,快件损毁申诉率平均为0.72,快件丢失短少申诉率平均为0.68,快件延误申诉率平均为0.50,投递服务申诉率平均为0.43。

相比于上月,10月整个快递行业申诉率略有下降,不过境外快递公司(UPS、DHL、FedEx)申诉率依然高居首位,远高于国内快递公司,主要原因为延误。专注于大件快递的德邦快递快件损毁投诉率高于其他公司,顺丰速运损毁率紧随其后。

数据显示,10月圆通申诉率从2.08下降至1.62,但是申诉率依然连续居于通达系榜首,不过,圆通申诉率继续低于顺丰速运、德邦快递,并在本月低于百世快递;申通申诉率从1.6微降至1.58;韵达快递申诉率从0.91下降至0.81;中通申诉率从0.44下降至0.34,通达系申诉率排名与上月相比无变化。

今年以来,顺丰速运今年已连续半年申诉率高于通达系,而在通达系本月申诉率均下降的同时,顺丰速运申诉率较上月有所提高,申诉率从5.84上升至6.49;在京东系中,京东快递申诉率本月增长幅度也较大,从上月3.72升至5.09;跨越速运申诉率为2.45,相比于上月略有下降。

值得一提的是,今年以来,极兔速递申诉率一直处于较低水平,且逐月下降,10月,极兔速递依然保持较低申诉率水平,较上月0.39下降至0.33,申诉率低于通达系,成为主流快递公司中申诉率最低的快递公司。

不过,由于“通达系”包裹体量基数巨大。按照申诉率的计算公式(申诉件数/百万件快件业务量),通达系数值一定程度是会偏低。因此,该数字在行业超大规模化时代背景下,可以作为一定参考,但不能完全客观体现企业服务水平。

根据通告数据,10月,20家主要快递企业申诉处理工作综合指数平均为94.70,高于平均数的快递企业有12家,低于平均数的有8家。

本月有4家公司申诉处理工作综合指数达到满分,分别为民航快递、苏宁易购、宅急送和中外运-空运。中通快递虽然本月综合指数未达满分,但是分数依然为主流快递公司第一名。

值得一提的是,在上月综合指数明显增长之后,以大件快递见长的德邦快递本月继续保持优势,排名仅次于中通快递,京东快递的申诉处理工作指数也急速上升,仅次于德邦快递,这几家公司本月申诉处理工作指数分数超过长期处在前列的极兔速递。在上个月跌落黑榜后,顺丰以高于平均分的分数“险”进红榜,但位于红榜最后一名,评分低于中通、德邦、京东、极兔。

申诉处理工作综合指数是国家邮政局对企业申诉处理工作质量的综合评价,根据企业申诉处理工作水平由高到低排序。综合指数相同时,按企业名称拼音首字母升序排列。

综合指数考核参数包含一次结案率、逾期率、企业答复不规范率、企业答复不属实率、工作满意率等五个指标。(数据来源于系统自动生成)。

本月,低于平均数的公司为8家,与上月数量持平,分别为跨越速运、递四方、FedEx、优速、韵达快递、圆通速递、百世快递、申通快递,其中,韵达从上月红榜重回黑榜,这也就意味着,本月初中通快递外,通达系快递公司再次齐聚黑榜。

值得一提的是,今年以来,中通、极兔速递持续出现在红榜,并在名列红榜前列,德邦快递也连续三个月排名出现在前列,高于通达系(除中通)、顺丰及京东物流。

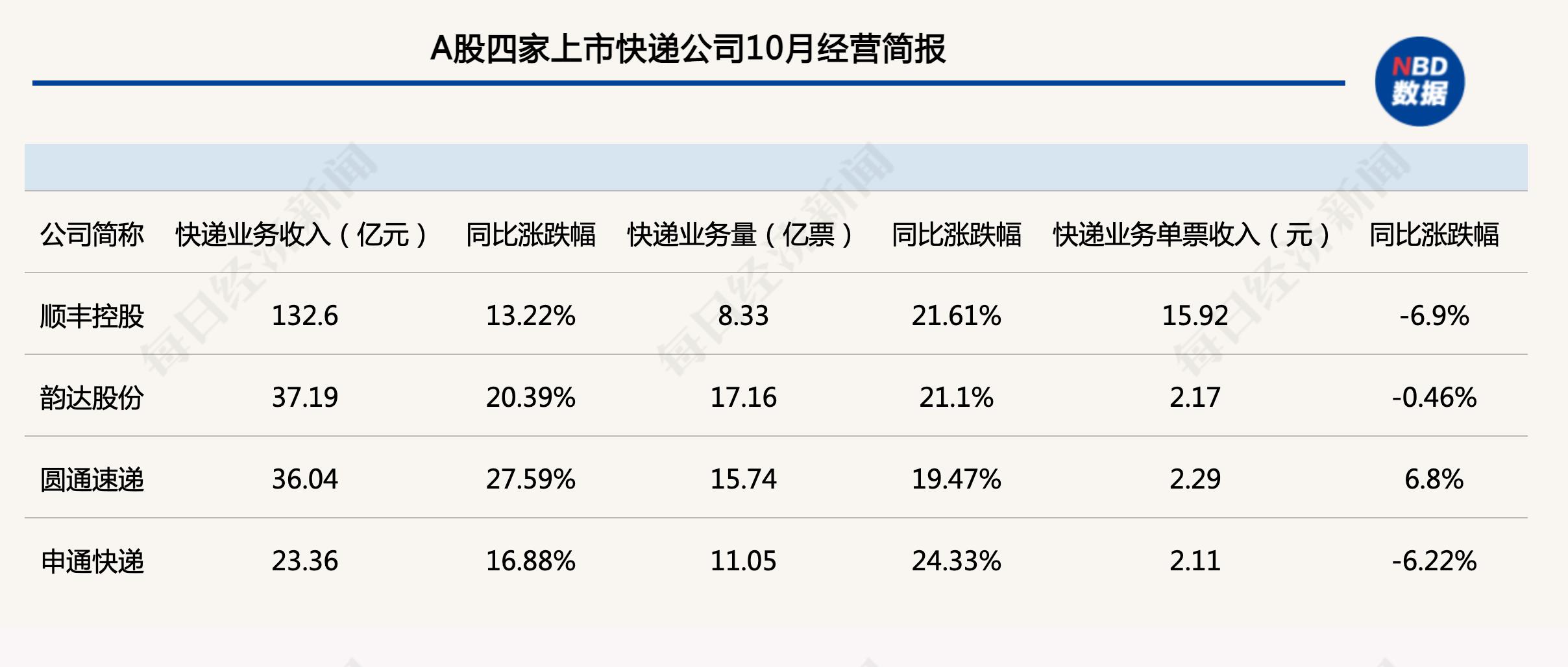

经过快递淡季之后,由于双11狂欢节的前置,10月快递公司的竞争也更加激烈。从韵达股份(002120,SZ)、圆通速递(600233,SH)、申通快递(002468,SZ)、顺丰控股(002352,SZ)四家A股快递公司披露的10月经营数据可以看出,“通达系”和顺丰在营收增幅和业务量增幅上你追我赶,开启了最后的冲刺。

数据来源:上市公司公告

经营数据显示,顺丰在10月快递业务收入132.6亿元,同比增长13.22%;业务量8.33亿票,同比增长21.61%,单票收入15.92元,同比下跌6.9%,由于收购嘉里物流51.5%股份,10月起顺丰的月度业务经营简报已合并披露嘉里物流的相关业务收入。因此,10月顺丰的供应链及国际业务收入为87.5亿元,同比增长779.1%。

韵达快递10月公司快递服务业务收入37.19亿元,同比增长20.39%;完成业务量17.16亿票,同比增长21.10%;快递服务单票收入2.17元,同比下降0.46%。圆通速递10月公司快递产品收入36.04亿元,同比增长27.59%;完成业务量15.74亿票,同比增长19.47%;快递产品单票收入2.29元,同比增长6.80%。

申通快递10月公司快递服务业务收入23.36亿元,同比增长16.88%;完成业务量11.05亿票,同比增长24.33%;快递服务单票收入2.11元,同比下降-6.22%。

在基础经营数据中,本月“通达系”竞争激烈指数陡然上升,其中,在9月业务量增幅明显提升之后,申通快递奋起直追,以同比24.33%的涨幅超过顺丰成为10月业务量增幅最大的快递公司。

而在连续三个月业务量增速被圆通超越后,韵达快递本月业务量增速超过圆通,二者的业务量差距也扩大至1.42亿票。

从单票价格来看,在“派费提升”第二月,圆通快递单票价格连续三个月同比增长,韵达单票价格同比持平,业务量增幅最大的两家快递(顺丰、申通)单票价格下降幅度较大。环比来看,韵达、圆通单价继续环比提升,其中韵达环比提高1.4%,圆通环比提高0.44%,申通环比持平。

安信交运研报显示,9月派费上涨带动价格传导,10月中下旬部分区域价格进一步调升,考虑各家在提价节奏、口径上存在差异,总体价格表现符合预期,确认行业价格底部回升趋势。展望11月,行业旺季平均价格有望进一步上涨;而在旺季结束之后,部分产粮区挺价意愿强烈,重点关注全国综合表现。

研报同时分析,在政策监管加强背景下,价格底部确立,随着价格中枢的上移,电商快递业绩弹性较大。在安信交运看来,圆通速递服务及精细化管理持续改善,成本不断优化,估值相对低;韵达公司份额始终紧追龙头中通,单价企稳,有望迎来业绩与估值双升。

国家邮政局数据显示,10月份,全国快递服务企业业务量完成99.50亿件,同比增长20.80%;业务收入完成909亿元,同比增长12.1%。1-10月,全国快递服务企业业务量累计完成867.2亿件,同比增长34.7%;业务收入累计完成8339.80亿元,同比增长20.70%。

不过当双11遇上三季度财报季,10月快递公司股价一改9月的“涨涨涨”,奏起了以跌为主的旋律,一方面,A股快递公司顺丰、韵达、圆通、申通、韵达五家快递公司在10月分别发布三季度财报,从披露的财报可以看出,虽然大部分公司有着不错的营收成绩,但仍深陷“增收不增利”的窘境中。数据显示,五家企业净利润均同比下降。

除了财报披露和经营业绩披露之外,快递市场也在10月发生引发资本市场关注的事件:10月29日,极兔速递、百世集团共同宣布达成战略合作意向,极兔将以约68亿人民币(合11亿美元)价格收购百世集团国内快递业务。随着极兔收购百世国内快递业务的后续发展,快递物流市场也必将面临着新一轮的洗牌期。除此之外,顺丰同城收到证监会上市批文、安能物流即将招股等事件也为快递及物流市场的格局变化带来新的悬念。

整体来看,8家上市公司中只有圆通、申通股价上涨,德邦股价与上月持平,其他快递公司股价均不同程度下跌。其中京东物流环比下跌5.09%,跌幅最大,中通快递、百世集团、韵达股份跌幅紧随其后。

在9月回暖之后,顺丰股价在10月再次下滑。10月8日,顺丰股价在国庆节后迎来大幅增长,涨幅超过6%,但是整个10月,顺丰股价可以用高开低走来概括。

10月14日,顺丰发布三季度业绩预告称,预计今年第三季度顺丰归属于上市公司股东的净利润在10亿元到11亿元之间,相较于去年同期的18.3亿元下滑40%至46%。10月15日,顺丰股价下跌1.24%

10月28日,顺丰控股(002352.SZ)发布Q3财报显示,第三季度顺丰实现营业收入475.17亿元,同比增长23.53%;净利润10.38亿元,同比下降43.49%,与此前发布的业绩预告一致。不过从财报中也可以看出顺丰的整体盈利水平实现逐季稳步回升,公司第二季度实现扣非净利润为6.57亿元,环比第一季度扭亏为盈,第三季度为8.10亿元,环比第二季度再增长23%。

财报显示,前三季度,顺丰控股研发费用15.86亿,增长33%。三季报同时显示,顺丰在三季度末完成了对嘉里物流51.5%股份收购,也带动顺丰资产规模持续提升,截至三季度末,公司总资产增加71.44%至1905.69亿元。财报发布次日(10月29日),顺丰股价上涨2.41%,一定程度反映出资本对于顺丰长期性的看好。

除此之外,顺丰同城香港IPO已经获得中国证监会批复,这也意味着顺丰同城上市仅差港交所聆讯,如无意外,顺丰同城也将成为港股即时物流第一股。业内看来,顺丰同城即将成功登陆资本市场,顺丰同城业务作为顺丰新业务板块中最先登陆资本市场的板块,也体现出了顺丰对于新业务的孵化能力。

不过整个10月,顺丰股价依然呈下跌趋势,截至10月29日收盘,顺丰股价64.64元,环比下跌1.10%。

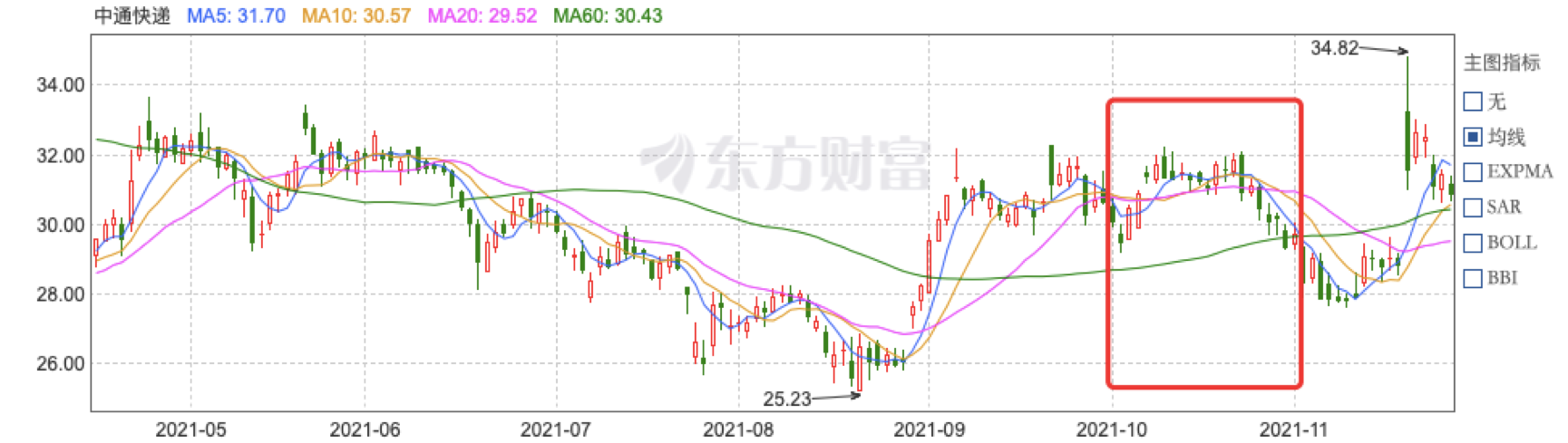

在9月迎来股价强势上涨之后,中通快递在10月股价却转向下跌,且下跌幅度仅次于京东物流。数据显示,中通快递在10月呈现先上涨再下跌的趋势,10月5日,中通股价上涨3.39%,而在A股快递公司发布9月经营业绩后,收益于快递股普涨,中通股价上涨2.13%。不过在10月的最后几天,中通股价遭遇多日连续小幅下跌,这也导致中通整月股价均呈下滑趋势。截至10月29日,中通股价29.33美元,环比下滑幅度超过4%。

即便如此,资本市场对于中通快递依然看好。安信交运在研报中推荐中通快递原因为,中通快递作为电商快递龙头,份额保持行业第一,管理水平与同行拉开差距,并体现为经营优势,其盈利水平持续领先同行。

7月以来,韵达快递股价经历了几轮大涨,并多次因为涨停引起证监会关注。10月,韵达股价依然大开大合。10月11日,韵达股价下跌7.24%,而在发布9月经营快报后,稳居2021年前三季度“通达系”业务量排名第二的韵达股价在10月19日股价强势涨停。

不过在韵达快递10月29日发布的三季度财报中可以看到,虽然业务量持续领先,韵达快递依然存在较为严重的增量不增收现象,韵达财报显示,其三季度营收286亿元,净利7.82亿,下降23.4%,扣非净利7.05亿,下降17.45;三季度营收103.93亿元,同比增长18.51%,净利润3.35亿元,同比下降1.25%。

但是在今年以来,韵达快递面临着更为激烈的市场竞争,一面是圆通、申通的直追:整个三季度,圆通快递业务量增速均超过韵达,一面是极兔等快递公司对于市场份额的争夺,与此同时,随着市场监管趋严,韵达也面临着新的挑战。

截至10月29日,韵达快递股价18.67元,环比下跌3.01%。

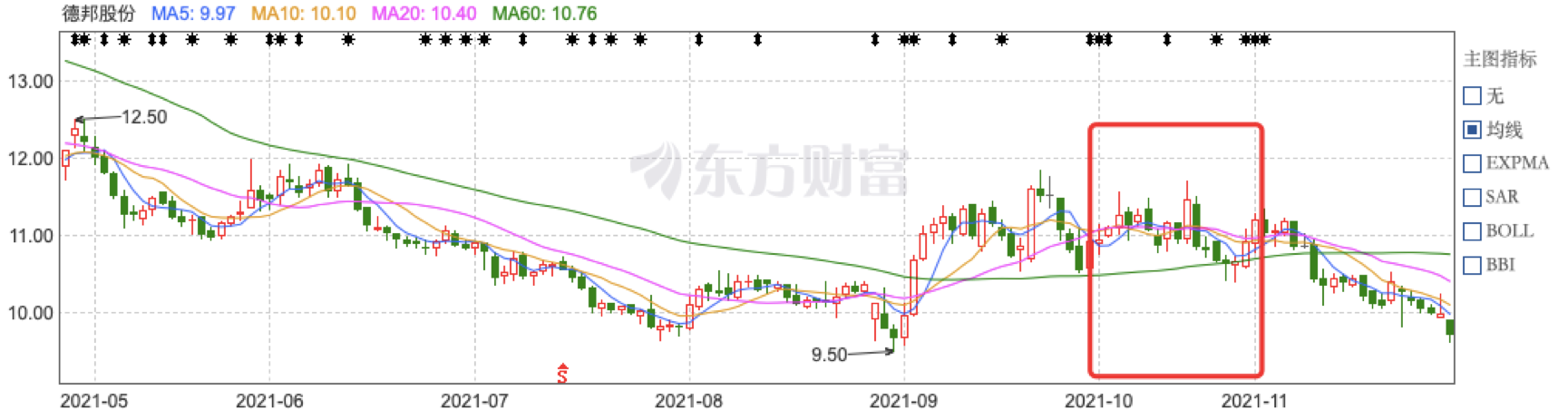

在9月股价迎头上涨之后,德邦股价在本月也维持上月趋势。10月19日,德邦股价上涨2.67%,10月21日,德邦股价上涨4.65%,不过到月底,德邦股价有所回调,10月22日,德邦股价下跌5.23%。

10月28日,德邦股发布的三季度财报显示,公司三季度净利润1222万元,同比下降91.38%;前三季度净利润2788万元,同比下降90.60%;营业收入225.59亿元,同比增长19.03%,今年以来,虽然与韵达快递联姻尘埃落定,但是德邦的业绩和股价却没有等实质性扭转。年初到现在,德邦股份股价已经下跌超过20%。

截至10月29日,德邦股价收盘于10.92元,与上月股价持平,总市值112.15亿元。

在上个月迎来本年度最大幅度股价上涨之后,圆通股价在本月继续小幅度上涨,

整个10月,在快递概念股价整体低迷的环境下,圆通股价依然涨幅达到4.81%,再次领跑8家上市公司。

10月20日,圆通发布三季度财报显示,前三季度,圆通速递实现营业收入305.42亿元,同比增长30.41%,实现归属于上市公司股东的净利润9.54亿元。其中,第三季度,公司实现营业收入110.47亿元,同比增长24.98%;实现归属于上市公司股东的净利润3.08亿元。受益于财报经营数据,圆通在第二天(10月21日)股价收获涨停。

截至10月29日收盘,圆通股价14.6元,环比上涨4.81%。

经过9月的股价上涨之后,申通股价在10月也迎来了大起大落。

10月14日晚间,申通发布三季度预告称,公司预计前三季度亏损2.3亿-2.6亿元,次日(10月15日),申通股价下跌5.02%。而在10月18日晚间发布9月业绩快报显示申通在上调派费猴迎来半年以来首次营收两位数增长、且业务量增幅超过韵达之后,申通股价在10月19日涨停。

截至10月29日,申通股价收盘于7.72元,涨幅为2.12%,也是本月上市快递公司中唯二的股价环比增长的上市快递公司。

经过多个月的市场和资本的猜测,百世快递业务的归属终于尘埃落定。10月29日,极兔速递、百世集团共同宣布达成战略合作意向,极兔将以约68亿人民币(合11亿美元)价格收购百世集团国内快递业务。

百世集团创始人、董事长兼CEO周韶宁表示,百世将集中精力和资源,进一步推动供应链、快运、国际业务的深度融合,加快业务的发展,打造国际化的综合智慧供应链服务。随着极兔收购百世国内快递业务的后续发展,快递物流市场也必将面临着新一轮的洗牌期。

不过资本市场的反应似乎不及预期,在百世宣布极兔收购其国内快递业务第二天(10月29日),百世股价下跌23.7%,一定程度也反映出资本对于两家公司未来网络融合及业务合并的担忧。而甩掉快递业务后,百世其他业务的市场竞争力

和发展前景也存在一定的不确定性。

截至10月29日收盘,百世股价1.61美元,环比下跌3.59%,百世也成为本月股价下滑幅度最大的快递公司。

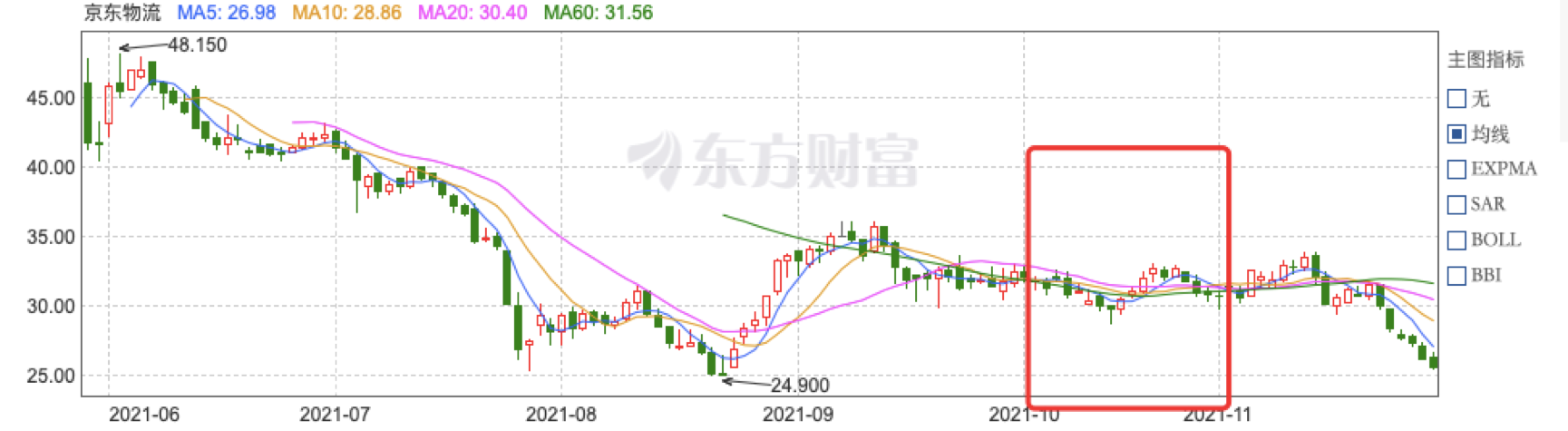

延续上月的趋势,京东物流在10月的股价依然难止下滑趋势。自上市以来,除了首月大涨,京东物流股价波动较大,截至10月29日,京东物流股价收盘于30.75港元,环比下滑5.09%,股价下滑幅度为上市公司中最大,这已经是京东物流连续两月股价下跌。不过随着年底多个电商节的到来,行业期待京东物流的新动作和出现新的增长。

*编者注:

我们深知,无论一个行业、还是一家上市公司的健康指标构成,都一定是特别系统化、复杂多元的,高质量发展目标任重道远。未来,我们还将不断丰富数据维度,包括定期加入快递物流公司在产品结构、科技投入、绿色环保、创新发展、社会责任等方面的考量,旨在更全方位洞察中国快递行业健康发展,多视角多维度地对快递物流行业、快递物流上市公司的数据进行挖掘、分析与论证,推动中国快递物流更好地迈向高质量发展的新时期。我们更加守望以快递物流上市公司巨头为引领效应的全行业的共同进步,更好地助力构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,更好地满足人民美好生活需要,更好地服务经济社会发展大局。

报告出品:智慧物流研究院、每经未来商业智库

查看往期报告,请点击专题:中国快递物流健康监测报告

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。