每经记者|王琳 叶晓丹 每经编辑|魏官红

■ 相关公司:立昂微(605358,SH)

■ 核心竞争力:产业链上下游一体化优势、自主知识产权研发优势、行业先发优势和规模优势、质量与客户优势以及人才团队优势。公司涵盖了半导体行业上下游多个生产环节,形成了一条相对完整的半导体产业链,目前是主要的本土硅片生产企业之一

■ 机构眼中的公司:国内半导体硅片领先企业,公司较早布局且完成了6英寸、8英寸硅片新产线建设,实施了功率器件芯片制造产线的产能技改提升,能充分满足不断趋热的市场需求;公司所处硅片、功率半导体、化合物射频半导体细分行业景气度不断提升,前期布局优势凸显

■ 所属概念:电子元器件、半导体、集成电路

过去一年,立昂微在资本市场的关注度始终居前。

不论是上市之初连拉23个涨停板、10个月时间股价涨幅超过30倍,还是在上市半年后公司便推出52亿元的定增计划……层出不穷的热点话题,让立昂微成为资本市场的一位“流量明星”。

值得关注的是,公司“爆红”的背后,有半导体硅片产业景气度上行引发的行业盛宴进行支撑,也有景林资产等一众明星投资机构“入局”定增“推波助澜”。而其最核心的逻辑在于,公司在12英寸硅片上开启了“进击之战”。按照预期,立昂微将在今年年底实现15万片/月的产能。

但问题随之而来,如何化解巨额投资带来的资产减值压力?何时能迎来12英寸工厂的盈亏平衡点?如何解决自身的供应链安全问题?

……

这些,或许也是投资者关心的问题。

另外,在行业景气周期的沐浴下,国内半导体硅片企业的投资可谓是“不遑多让”。但多年之后,“产能过剩”的魔咒是否又会响起?“行业兼并”是否又将成为企业的归宿?

对于这些问题,近日,立昂微董事长王敏文在接受《每经人物·专访董事长》栏目记者的专访时,给出了他的答案。

立昂微董事长王敏文 图片来源:受访者供图

12英寸硅片将持续扩产

盈亏平衡点预计在明年出现

在基本由外资垄断的半导体硅片领域,立昂微在国内称得上是领军企业。2004年和2009年,立昂微的子公司金瑞泓,相继实现了6英寸和8英寸硅片的批量化生产。

但如今,行业应用的主流已来到12英寸硅片。近年来,包括立昂微在内的本土企业也在不断努力追赶。

立昂微集成电路用12英寸硅片 图片来源:每经记者 叶晓丹 摄

通过牵头承担“十一五”国家02专项,立昂微在2017年完成了12英寸硅片量产相关技术的研发。目前,立昂微的12英寸硅片正处于产能爬坡阶段,现已建成2万片/月的产能,预计今年年底将达到15万片/月。“明年开始我们将持续扩大12英寸硅片的资本性支出,进而扩大12英寸硅片的产能。”王敏文向记者透露称。

在王敏文看来,在国际巨头面前,立昂微目前还只是一名追赶者,但在国产替代大潮下,针对12英寸硅片产品的技术水平,立昂微具备底气和信心。

“从12英寸重掺硅片来说,我们现在与国外同行已没有差距。轻掺方面,用于集成电路CMOS的轻掺正片,我们已经可以满足客户所有技术节点的需求,这个同样已没有差距;用于存储逻辑电路的轻掺正片,我们仍待客户验证,但估计明年上半年能够通过验证。一旦客户验证通过并正式采用,就也没有质量上的差距了。”王敏文表示。

立昂微公司侧门 图片来源:每经记者 叶晓丹 摄

尽管已经踏入了12英寸硅片的“玩家圈子”,但立昂微的面前并非没有考验,例如,如何尽快达到盈亏平衡点、如何确保供应链安全……

在盈亏平衡方面,由于12英寸半导体硅片的投资巨大,而产能利用率在初期往往较低,容易导致固定资产的大额折旧,或是存货的跌价,进而拖累公司业绩表现。

以沪硅产业为例,其12英寸硅片在2019年和2020年的毛利率分别为-47.96%和-34.82%。由于12英寸硅片仍处于产能爬坡阶段,存货的单位成本高于可变现净值,今年前三季度,沪硅产业对其存货计提了约3200万元的减值准备。

“一次性建成非常大的产能,压力会很重,我们是通过分阶段建设来解决这个问题。”王敏文向记者解释称,第一个阶段是形成小批量的产能用于客户的验证,在这一阶段,目前公司2万片/月的产能基本处于满产阶段;第二阶段则是通过产能的快速上量来规避亏损的问题。

王敏文预测,虽然立昂微的12英寸工厂目前仍处于亏损状态,但随着新建产能的快速上量,明年有望实现盈利。

立昂微公司厂区 图片来源:每经记者 叶晓丹 摄

另外,对于国内半导体企业来说,供应链的安全也一直是一个绕不开的问题。在12英寸硅片主要涉及的原材料和设备供应方面,近年来,一些致力于国产替代的企业不断冒出,但被“卡脖子”的环节仍然存在。

对于立昂微而言,主要通过三个方面来解决自身的供应链安全问题。王敏文向记者表示,首先是扶持国产化的原材料和设备供应商;对于完全依赖进口的原材料和设备,采取培养“AB角”供应商的方式,进而分散风险;而对于一些特殊的设备,则提早进行采购布局。

三大业务均处于“风口”之上

两三年后行业或掀“并购潮”

今年10月,立昂微完成了募资总额高达52亿元的定增计划,其募投项目包括“年产180万片集成电路用12英寸硅片”等。而在参与认购的发行对象中,有景林资产、博时基金、瑞士银行、巴克莱银行等一众国内外知名投资机构。

值得一提的是,在去年9月上市之后,在短短一年左右的时间,立昂微的股价较其发行价已涨超20倍。目前,立昂微的总体市值为600亿元左右。

为何在经历估值指数级增长之后,立昂微仍会受到众多优秀投资机构的青睐?

在王敏文看来,这主要源于几个方面的因素,第一是立昂微的半导体硅片、功率半导体、射频芯片三大业务板块均处在“风口”之上;第二是公司三大业务板块较同行存在较好的比较竞争优势,例如自主知识产权优势、规模化优势、完整产业链优势等;第三,经过过去几年的建设,立昂微的产能布局已接近完成,后续将迎来一个快速成长阶段。

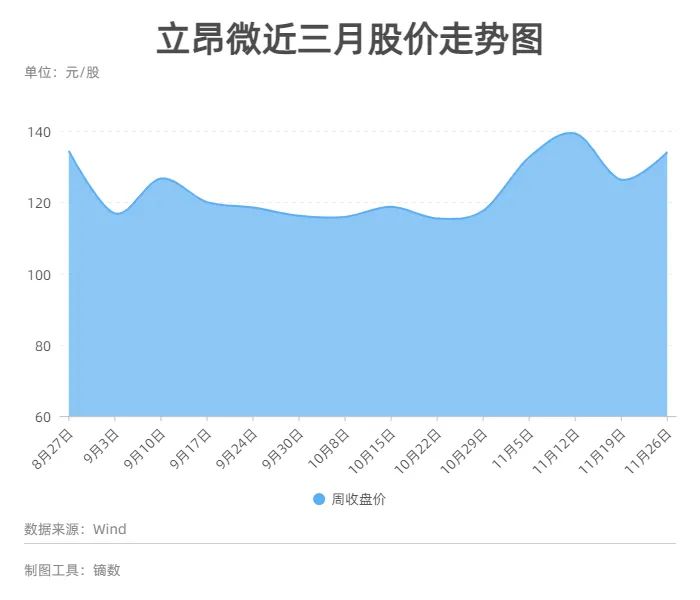

值得注意的是,今年8月份以来,立昂微的股价也经历了一波回撤,即从峰值的180元/股左右,一度下探至92.30元/股。

立昂微上市以来股价走势图

“这主要是因为新股解禁导致流通股增加了6倍所带来的压力,在这一波下跌之后,该压力也得以基本消化。”王敏文认为,公司后续股价将逐步趋稳。

当立昂微在享受行业景气度上行带来的红利时,半导体硅片行业的格局也在发生着新的变化。去年底,中国台湾环球晶圆宣布将以37.5亿欧元的价格收购德国Siltronic。由此,半导体硅片行业的五强格局,将演变为四强角力。

对此,王敏文认为,因为前五大半导体硅片厂家实质上垄断了全球约94%的市场份额,而环球晶圆和德国Siltronic两者的市场份额加起来总共有30%左右,从全球的硅片供应来看,这次合并对于前五大硅片企业中其他3家公司影响更大,对国内的硅片企业来说基本上没有什么影响。

那么,国内半导体硅片企业未来是否也有可能上演并购的场景呢?

“从现在国内硅片行业的状况来讲,我们觉得有点缺乏有序竞争。例如,目前国内做12英寸硅片的企业有六七家,而参照国外的一个市场集中度,我们认为有差不多3家就足够了。所以我们觉得再过两三年就可能进入到一个并购的阶段,一些技术比较弱的或者产品客户不认可的,虽然12英寸硅片厂建起来了,但也可能无法生存,这个时候就会进入到一个‘赢者通吃’的阶段。”王敏文向记者表示。

王敏文坦言,如果有合适的标的,立昂微将会通过并购进一步做大做强。“关键是要看跟我们公司是否有互补作用,其次是要看资产的质量情况,另外就是看是否有合适的时机。”

本轮景气周期或持续至2023年下半年

本土企业正推进实现“国产替代”

今年以来,半导体产业链进入一个超级景气周期,“缺货”、“涨价”成为行业热词。硅片,作为半导体产业链上游的重要一环,自然也享受到了周期红利。

王敏文从需求和供给两端分析了这一轮景气周期背后的原因。其认为,首先是源于新能源汽车、清洁能源以及工业自动化控制领域的快速发展,而这三个赛道在未来几年的成长性也具有较大确定性。

以新能源汽车为例,今年前9个月,国内新能源车批发和零售销量同比增幅均超过了200%,而这还是在芯片短缺导致供给不足的情况下产生的数据。据悉,每一辆新能源汽车要用到一张8英寸硅片所对应的芯片,而如特斯拉等高端新能源汽车,一辆汽车甚至要使用两张8英寸硅片所对应的芯片。

而从供给端来看,硅片的扩产并不是很顺利,或者说并未达到此前预期。“一方面,因为新建硅片厂从购买土地到新建厂房、购买设备,再到通过产品验证,达到有效产出,可能要经过2年至3年时间;另一方面,目前半导体行业进入到了一个产能调控的阶段,一些无序竞争造成的产能扩张被排除在外了。”王敏文表示。

立昂微公司厂区 图片来源:每经记者 叶晓丹 摄

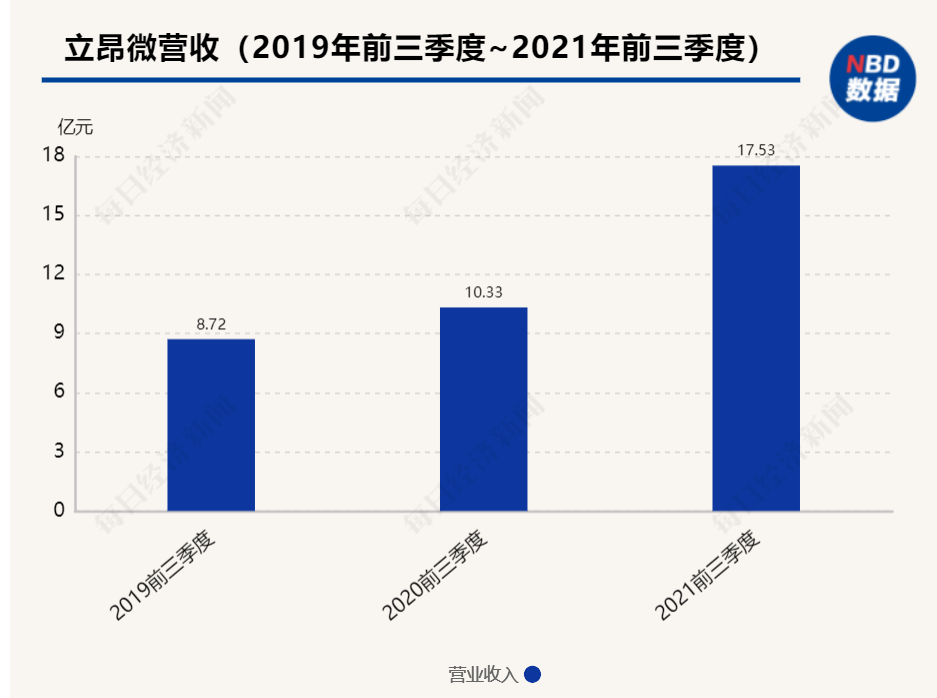

乘着行业周期上行的东风,立昂微也给出了一份靓丽的三季报。今年前三季度,公司营业收入和扣非后归母净利润分别同比增长69.76%和312.14%,其中,第三季度的营业收入和扣非后归母净利润增速更是分别高达88.65%和432.41%。

而根据王敏文预测,本轮行业景气周期有望至少持续至2023年下半年,甚至或持续至2024年上半年。

事实上,从整个半导体产业情况来看,大的格局变化也正在上演。一方面,目前在全球范围内掀起了半导体产业链的争夺战;另一方面,国内半导体产业也在努力推进“国产替代”的进程。

对于国内半导体产业的发展,王敏文也提出了自己的建议。“首先是需要一个强有力的产业扶持政策,包括企业税收优惠和人才引进等方面的政策,因为参照美国、日本等国的产业发展情况,半导体不是一个完全依靠企业自身成长的行业;另外,则是要重点解决’卡脖子’产品的问题,对此要从国家层面组织技术攻关,以尽快实现国产替代。”

记者手记|愿中国半导体企业借力资本市场走得更远

毋庸置疑,目前中国半导体产业,有“卡脖子”、“不合作”等外部堵截之下的暂时困难,但也有从资本市场到国家产业政策等多方面助力带来的机遇。

于去年9月上市的立昂微,在短短一年里完成总计达数十亿元的两轮募资,称得上是中国半导体企业享受资本市场红利的典型案例。

在对公司董事长王敏文的专访中,可以感受到一家中国本土半导体企业对于自身发展的清晰认识,以及对产业发展的深度思考,更有对于产品和技术层面的信心。

中国半导体企业在经历了这一轮来自外部的阻碍和堵截之后,如何进行技术攻关,如何提前谋篇布局,如何抓住市场变化的机遇……外界已有诸多讨论,相关公司也形成了战略目标。

值得一提的是,半导体作为一个以创新驱动的产业,技术创新无疑是核心主题。而创新是一场长跑,不管外界环境如何变化,企业既不能有畏惧之心,亦不能在途中丢失了初心。

从更大的层面来说,面对如今全球范围内对于半导体产业的争夺,其发展已不仅仅事关商业利益,也需要本土企业拥有更广的视野,更大的情怀。

相信A股市场的半导体企业,将给中国的高端产业发展带来更多惊喜,给投资者带来更大的回报。

记者:王琳 叶晓丹

编辑:魏官红

视觉:刘阳

排版:魏官红 王蜀杰

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。