曾几何时,打新股,中签就是赚到。但近期新股首日破发“接二连三”地发生,或许意味着新股首日不败神话似乎在进一步被打破,打新的时代要变了……。

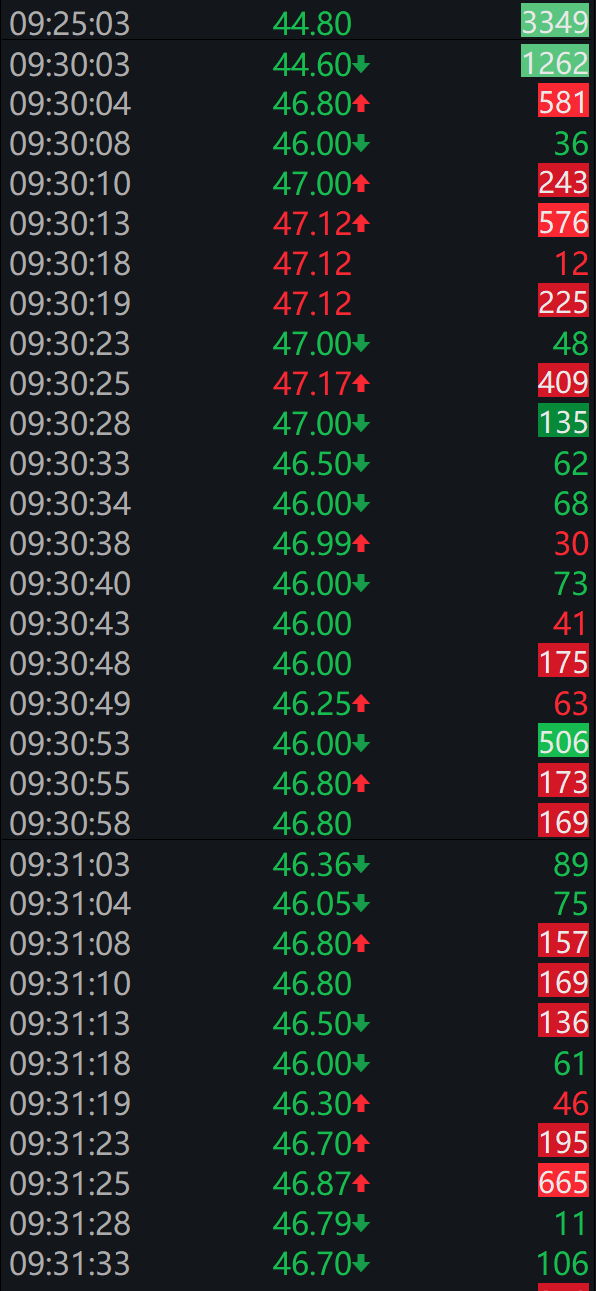

自上周中自科技首日即破发后,今日又有两只新股出现破发。创业板可孚医疗及科创板凯尔达今日上市,竞价双双低开破发。不过,破发后的走势却不大一样,凯尔达(N凯尔达)低开4.9%,破发后迅速拉升反弹,一度触发临停;而另一只新股可孚医疗(N 可孚 )低开10.89%,半日跌6.96%,股民中一签浮亏3239.53元。

N 凯尔达 :破发后大涨超20%

割肉的哭了

当然更惨的要数割肉凯尔达的股民。好不容易打新中了,被开盘破发给吓到割肉了。N凯尔达最低成交一度未44.1元,比发行价跌了6.37%。

结果,割肉后股票却大涨了,一度涨拉升涨近24%,触发临停,截至上午收盘,收涨超20%,换手率超52%。

不少打新的股民早就在开盘就跑了。资料显示,该股开盘价44.8元/股,开盘后不少股民早就以低于发行价的价格卖了。

凯尔达被誉为焊接机器人领域的“小巨人”,其 招股书披露,公司是以工业机器人技术及工业焊接技术为技术支撑,为客户提供焊接机器人及工业焊接设备的 高新技术企业 。其中焊接机器人业务和工业焊接设备业务是公司的主营业务产品。

2018到2020年, 凯尔达 的 营收 呈现逐年递增的发展趋势,分别为3.98亿元、4.09亿元、5.94亿元。净利润分别为2940.54万元、2057.88万元、7404.93万元。

N 可孚 :中一签亏3000多块

中签的懵了:和中刀一样

不过,中了可孚医疗的股民就没这么幸运了。盘中一度跌超13%,截至午间收盘,N 可孚 收跌6.96%,资料显示,该股发行价93.09元/股,中一签按500股计算,如若未抛,中一签要亏3240元。

目前的新股上市走势,和几个月前中签高价新股动辄赚上十万的“肉签”反差太多了。以发行价高达93.09元的可孚医疗为例,有网友在上市前发贴预估:根据创业板和科创板上市医疗公司历史数据统计,可孚医疗上市首日涨幅大约197.5%,中一签可获利9.2万元。

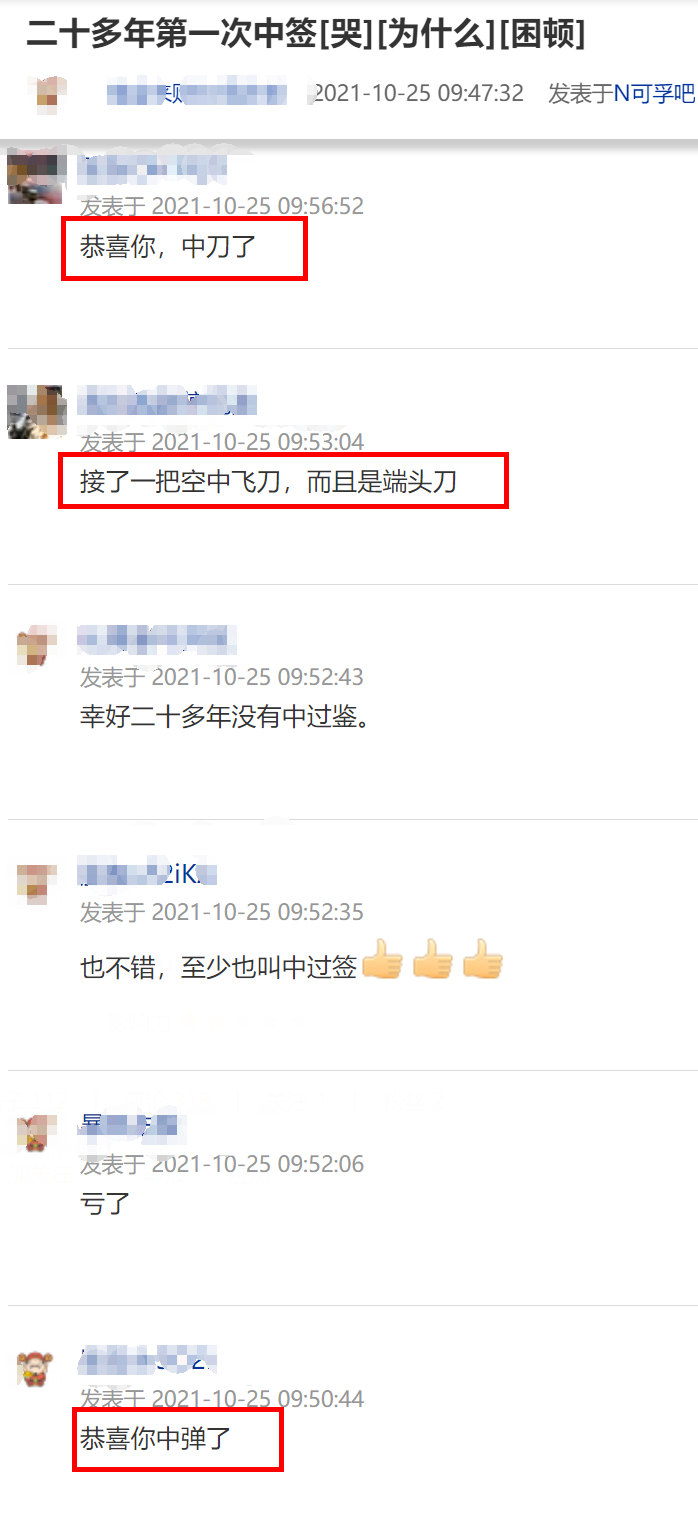

今日破发,股吧的股民炸了。有的表示,中签如中刀!

可孚医疗 公开资料显示,公司专业从事家用医疗器械的研发、生产、销售和服务,主要产品覆盖健康监测、康复辅具、呼吸支持、医疗护理、中医理疗等五大领域。

业绩方面, 可孚医疗 2021年1-9月归属于上市公司股东的 净利润 盈利为30982.46万元,同比上年下降6.5%。

破发越来越常见

但并非坏事

在注册制改革持续深化的背景下,新股破发已非新鲜事。据同花顺数据统计,近3个月来,在A股上市的118只新股中,共有12只已经破发。

8月13日上市的山水比德(300844.SZ),在首日便呈现高开低走,人气不旺,其发行价为80.23元,22日收盘时为63.05元,破发幅度超过21%,为创业板跌幅度最大的新股,截至10月25日上午的现价只在62元一线。

8月20日上市的中国电信(601728.SH),除了首日表现还行以外,运行至今都差强人意,甚至绿鞋机制下,该股坚持了23天,最后依然破发。截至10月25日上午,现价4.2元左右,而发行价为4.53元。

9月13日上市的匠心家居(301061.SZ),其发行价为72.69元,上市后高开低走一路向下,在第五天录得破发。

9月30日上市的星华反光(301077.SZ),发行价为61.46元,同样是开盘第三天就宣告破发。

10月15日上市的丽臣实业(001218.SZ),上市后也没有那种“亢奋劲”,首日匆匆完成表演之后,便是急跌,10月25日上午,也终宣告跌破发行价45.51元。

还有更为夸张的中自科技(688737.SH),其在10月22日上市,当天就宣告破发,其发行价为70.9元,而上市首日中自科技的最高价格为70.5元,这对于中签者来说,伤害不大但侮辱极强。10月25日早盘,该股依然没有奋起,今日上午再跌约2%。

就在10月25日上市的数只新股,行情也不好看。

首先N福莱(605566.SH),虽一开盘完成了44%的涨幅,但在上午10点左右,出现炸板,有五千多手筹码在高位派发,随后N福莱的涨幅收窄至25%左右。

接着就是上文提到的科创板N 凯尔达 、创业板N 可孚 。

“打新不败”神话虽然破灭,但市场定价功能凸显,新股收益趋于理性。新股破发某种程度上有助于新股定价回归理性,能促使新股真正回归价值投资本源。

据证券时报,总体上,中信建投张玉龙 、邱季发布的策略报告认为,报价注册制新股报价新规加强新股定价市场化,报价博弈加强、难度加大,出现首日破发在预期之内。此次破发凸显新规执行效果,鼓励机构加大新股投研力度,结合公司基本面情况客观理性独立报价。

德邦证券的研究报告认为,回归理性,破发是件好事,体现了注册制要求下的“市场化定价”。这将打破“新股不败”的思维定式,在一定程度上遏止炒新的不合理行为,促使新股收益的理性回归,从而IPO定价由博弈行为转变为对新股真实价值的判断;一二级定价接轨,研究能力取代入围率成为新的分配逻辑。现行规则下,当且仅当新股临近破发,投资者将重新考虑自己的安全边际,进行报价,从而打破搭便车报价策略,博弈再平衡。此时,赚取的一二级价差不再是无风险收益,收益的分配方式不再是入围率高低,轻研究重博弈的定价方式将有效改善,收益分配回归研究能力。

甚至,该券商还预计未来以打新作为主要投资收益来源的绝对收益投资者将逐渐退出。例如,配置高股息底仓资产,如四大行;融券、股指期货对冲。未来打新收益的预期回报率降至5%以内,这一类小规模账户考虑机会成本,将逐渐退出。

(本文不构成投资建议,据此操作风险自担)

每日经济新闻综合自中国基金报、证券时报、界面新闻、市场公开信息

封面图片来源:摄图网