◎上半年一些物业企业在物业管理服务上出现毛利率下滑,不少都是因为社保减免政策退坡以及第三方项目占比提升引起。

◎物业企业纷纷加码外拓的一个原因也是收并购市场格局已经发生变化,中小物业企业收并购愈加困难,而龙头物业企业收并购标准越来越高、标的也越来越大。

每经记者|黄婉银 每经编辑|魏文艺

在地产股的衬托下,虽然物业股相较去年出现了理性回调,但仍然是目前房地产行业最能看得见、抓得住的细分增长赛道之一。

从今年房企中报可以发现,在房企净利润、毛利等出现普遍下降时,上市物业企业无论是在管面积还是营收,均保持了较高增速。但与此同时,上市物业企业盈利能力的差异表现也更加显著。

值得注意的是,今年上半年物业企业动作频频,不仅发生了多起大规模的收并购,不少物业企业更是加快了第三方外拓步伐,加速抢占增值服务万亿赛道。

“物业市场这么大,物业公司在资本市场的故事仍然可以延续一段时间。只是现在市场已经步入另一个阶段,现在上市标准越来越高。”第一太平戴维斯华南区副董事长、物业及资产管理部负责人主管张子涛在接受《每日经济新闻》记者采访时表示,物业企业本质还是以服务为主的公司,应该首先要追求的是自身服务力,而不是利润最大化。

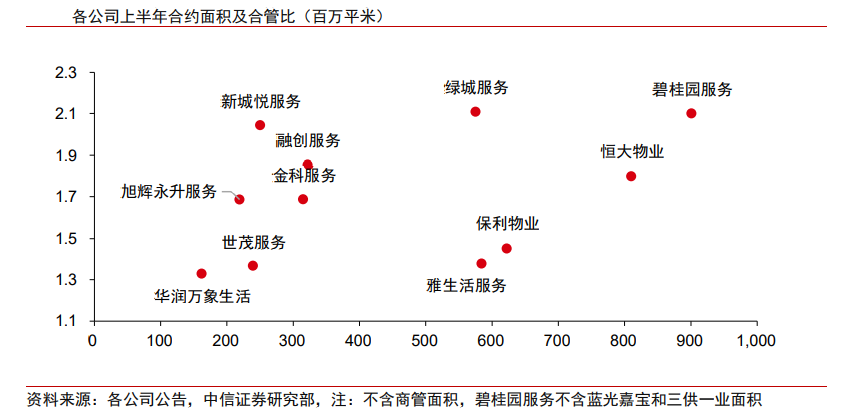

中信证券统计显示,截至2021年上半年,样本企业基础物业管理的在管面积为37.7亿平方米,较2020年同期增长45%(可比口径)。

即便是龙头物业企业,在基础量大的情况下规模增长仍然强劲。截至今年6月30日,碧桂园服务合同管理面积9亿平方米,同比增长20.8%;合计收费管理面积约6.44亿平方米,其中收费管理面积约4.3亿平方米;雅生活在管面积及合约面积分别为4.2亿平方米及5.8亿平方米。

营收同样如此。2021年上半年,样本物业企业实现营收735亿元,同比增长58%,而2020年全年的增速为43%,验证物业管理行业高增长的可持续性。

其中一个重要原因是,物业企业瞄准了多个万亿蓝海赛道开始发力扩张,如城市服务、公建、商办商管。而在增值服务上,碧桂园服务、万物云、龙湖智慧服务等,都在大力抢占房产经纪等“物业+”赛道。这些新赛道,不仅能厚增业绩、规模,链接更多业务,还能对资本市场讲出更多容易得到认可的新故事。

张子涛指出,因为住宅物业管理费比较低,物业公司需要多样化的经营来维持运作,有体量就可以有更多空间,这些对于报表都很有影响力。从另一个方面来看,物业企业抢占更多的空间赛道,也意味着这些空间里面的物业服务更加专业化。

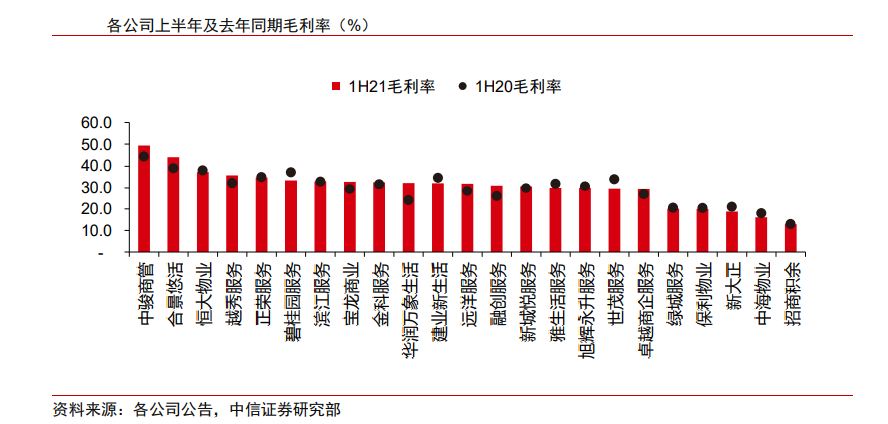

据中信证券统计,2021年上半年,样本物业企业实现毛利率28.8%,相较2020年同期上升0.8个百分点,比2020年全年上升1.3个百分点。分公司看,各家企业毛利率涨跌各异,差别仍然明显。

商管、商办占比较高的物业企业都有不错的毛利率,合景悠活、中骏商管、星盛商业在2021年上半年毛利率分别达到44.2%、49.3%、56.7%。相比住宅,商管、商办在成本相差不大的同时,收费标准更高、专业需求度更高,因此无论是在利润还是PE方面的表现一般都比以住宅为主的物企更好。

而上半年,毛利率低于20%的物企也有不少,新大正、银城生活服务、中海物业和招商积余的毛利率分别在19.3%、16.6%、16.1%和13.5%。值得注意的是,新大正、银城生活服务、中海物业毛利率还出现同比下降。

一位TOP10物业企业人士告诉《每日经济新闻》记者,上半年一些物业企业在物业管理服务上出现毛利率下滑,不少都是因为社保减免政策退坡以及第三方项目占比提升引起。

中海物业管理层在业绩会上回应毛利率下跌时也表示,外拓包干制的项目占比逐年增加,且部分外拓项目毛利率水平低于原有项目,从而影响到整体毛利率。

2021年上半年,奥园健康毛利率34.6%,同比下降了5.5个百分点。其解释称,主要原因就是奥园健康去年收并购的乐生活和宁波宏建因毛利较低拉低了整体毛利率,由于疫情的影响,政府对社保、公积金有所减免。

“物业行业整体利润是比较稳定的,其实物业行业传统应该是薄利多销,也就是利润不高但是多做项目。”张子涛表示,现在物业企业多数似乎主要在追求利润最大化,这样出现的问题就是管理方面能不能跟上,跟不上的话就会影响到服务,最后又反噬影响到利润。

虽然外拓对一些物业企业造成了利润影响,但却仍然是其必须大力去推进的。广发证券研报就指出,尽管有季节性原因(地产交付下半年更多),但由于在管面积的持续增长,龙头物业企业虽有一流的地产交付支持潜力,地产交付的贡献比例或将持续下降,第三方拓展能力将成为决定龙头物企未来规模竞争的关键。

物业企业也今年中期业绩报告中纷纷强调自身的外拓能力。如碧桂园服务上半年来自于第三方的合同管理面积约2.9亿平方米,占总合同管理面积约32.6%,较去年同期提升约5.0个百分点。再如雅生活,第三方外拓新增合约面积(不含收并购)超过3500万平方米,第三方项目在管面积占比超过80%,合约面积占比超过75%。

“物业公司在外拓过程中,容易出现牺牲成本去拿到项目竞争的情况。因为大家盲目扩展以后,肯定会发生很多问题。”张子涛提醒道,但最根本的扩张之道还是提升自己的服务力水平,为业主提供好服务才是物业本质,不能盲目地为着盈利把服务标准降低。

物业企业纷纷加码外拓的一个原因也是收并购市场格局已经发生变化,中小物业企业收并购愈加困难,而龙头物业企业收并购标准越来越高、标的也越来越大。

如今年上半年碧桂园服务收购蓝光嘉宝服务,阳光城以其持有的阳光智博100%股份战略投资万物云,获取万物云4.8%的股份,龙湖智慧服务接连并购了亿达中国物业、美好幸福物业等。

广发证券亦认为,物业并购一二级市场的倒挂,非上市资产交规,将削弱中小物业企业通过并购逆袭扩大规模的动机。另外,头部物业企业与中小企业估值分化,将会加速行业资源向头部公司整合。Top20房企旗下阳光智博,在已经递交招股书后,仍选择与万物云换股,不再独立上市,给众多未上市物业企业指出了一条非上市退出的良好路径。

也因此,时代邻里、奥园健康管理层在今年中期业绩会上表露出对收并购谨慎的态度,但会持续外拓,奥园健康上半年甚至没有进行新的收并购。

时代邻里执行董事兼行政总裁王萌在回答《每日经济新闻》记者提问时指出,从2020年下半年开始,公司已经在调整投拓策略和结构。“尤其在今年,我们开始大幅转变,目前(规模扩张上)我们以团体自主拓展为主,收并购为辅,今后会继续坚持这一策略,从而调整整个规模增长结构”。

张子涛分析认为,大型物业企业每年都有增长指标,同时也有财务方面的预算,有能力去进行大规模的收并购。而作为被收购方,则要看看其做大、上市的目的是什么,有些公司是愿意被收购的。“但现在收并购的成本相对以前来说也更高了,收购回来的也不一定都能盈利,里面也存在不确定性因素”。

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。