进入2021年,疫情形势在全球范围得到一定程度控制,各国财政和货币刺激政策进一步拉动经济回升。与此同时,在《巴黎协定》等公约的倡导下,各国也在积极展开行动,加速能源转型。

视觉中国图

全球新能源汽车市场加快了扩张步伐。乘联会数据显示,今年上半年,中国新能源汽车累计零售量为100.1万辆,同比增长218.9%;欧洲八国累计新能源车注册量为83.79万辆,同、环比持续上升;美国新能源汽车累计销售27.3万辆,渗透率较2020年上涨1个百分点。

与新能源汽车市场销量一同飙升的还有资本市场热度。Wind数据显示,今年初至9月6日,新能源汽车指数上涨37.92%,动力电池指数上涨68.86%,锂电池指数上涨79.96%,锂电隔膜指数上涨62.41%,锂电电解液指数上涨108.86%。

不过与新能源汽车取得的亮眼成绩相比,今年以来受原材料价格上涨、芯片产能受限、优质动力电池产能不足等不利影响,新能源汽车产业链上的各个环节均出现不同程度的供应紧张局面。

在此背景下,新能源汽车的销量增速能否持续?产业链的投资机会和关注重点何在?日前,由东方证券和每日经济新闻联合出品的《电动创新 资本赋能——2021新能源汽车产业投资分析报告》(以下简称《报告》)中提出,多因素共振拉开全球电动化新一轮序幕,新能源汽车行业景气无忧。同时短期应关注产业链短板,聚焦技术仍未扩散、扩产幅度相对较慢的锂电隔膜和电池级溶剂行业,以及产业链一体化趋势明显,格局有望得到重塑的前驱体行业。

多因素共振 拉开全球电动化新序幕

《报告》认为,新能源汽车近来的优异表现既有政策层面的支持,也离不开相关配套设施的逐步完善和电动车不断优化的使用体验。

事实上,全球多个国家均已制定迈向碳中和的时间表。汽车行业作为交通领域的重要组成部分,也成为政策制定中的关键一环。其中,中国双积分、欧盟碳排放和美国清洁能源法案共同构筑了强大的政策催化联盟。

具体而言,双积分约定了中国新能源汽车2025年渗透率至少达到20%;欧盟碳排放要求车企的平均二氧化碳排放值在2025年下降15%(81克/千米);美国清洁能源法案计划提供316亿美元电动车消费税收抵免,刺激电动车销量,同时签署法令,要求2030年零排放汽车比例达到50%。全球电动化从中国和欧洲双主场拓展至中美欧三足鼎立的局面。

国内市场方面,自主品牌新能源汽车渗透率不断提高,汽车合资品牌纷纷加速转型,造车新势力们交付量节节攀升,更多“新新势力”——来自科技互联网领域的入局者不断涌现,目前已表示计划或开始造车的企业有小米集团、百度、360、创维等,新能源汽车供给端呈现百花齐放的局面。

不仅如此,《报告》提到,在实际使用场景中,油车和电车便利性已经面临双向转换,随着相关配套设施逐步完善,电动车的使用体验持续上升,消费者对电动车的使用将逐步超过燃油车,这势必造成燃油车每年平均行驶的公里数下降,进而对燃油车相关的服务市场造成冲击。

当前,我国新能源汽车保有量已达670万辆,燃油汽车保有量接近2.9亿辆。尽管绝对数量有差距,但电动车保有量增速不断提高,燃油车保有量增长则有所减缓。《报告》预计燃油车保有量将在2023年达到3亿辆峰值,随后开始下降,在达到这一临界点之后,传统汽车消费的后端服务市场也将面临规模萎缩、布局收缩的问题。

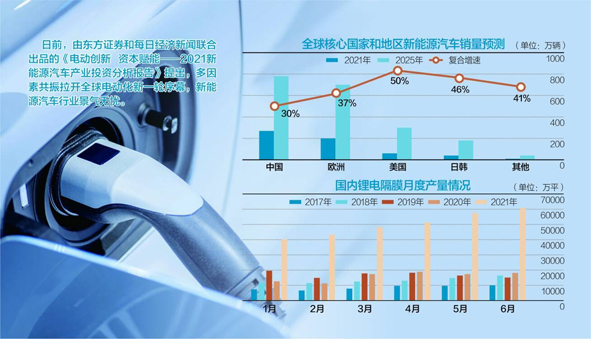

对此,《报告》预测,2021年中国、欧洲和美国新能源汽车销量将分别达到270万辆、200万辆和60万辆,同比增速分别为97%,47%和83%,全球销量预计580万辆,同比增长86%;2025年中国、欧洲和美国三大地区和国家销量预期分别为780万辆、700万辆和300万辆,复合增速分别为30%、37%和50%。全球2025年合计销量2000万辆,复合增速36%。新能源汽车的终端高增长将带动产业链上游持续繁荣。

投资思路 寻找最大“边际约束条件”

电动化浪潮为汽车行业带来的诸多变革中,汽车产业链的革新当属其中之一。由于动力系统发生了根本性变化,新能源汽车的产业链构成与传统燃油车大不相同。

“目前,我国新能源汽车产业整体处于世界先进水平,动力电池产业链具有国际优势,驱动电机与国际先进水平基本相当,智能化技术创新和应用不断加速,很多优秀企业脱颖而出、快速成长,但产业链供应链仍然存在薄弱环节,例如国内车规级芯片、车载操作系统、高精度感知设备等存在较大差距,主要依靠外资进口,信息数据安全问题凸显,另外还存在芯片等关键零部件供应紧张、原材料价格波动过大等问题。”中国汽车工业协会副秘书长陈士华表示。

事实上,新能源汽车产业链条长,涉及环节多,与制造、化工、有色冶炼等行业有明显的交叉。《报告》中提到,影响新能源汽车和锂电池生产的因素众多,笼统而言包括上游原料、四大材料(正负极、电解液和隔膜)、电机电控、汽车芯片、车载电子等,部分环节的紧张都可能演绎为锂电池或新能源车生产的瓶颈,成为木桶中的那块短板,进而带来一定的投资机会。

回顾锂电池发展史,2016年的六氟磷酸锂、2017年的锂和钴金属、2018年的三元高镍和负极针状焦等,都曾供给端紧缺呈现出量价齐升的行业红利。

《报告》认为,在新能源汽车高速增长背景下,投资思路之一就是寻找产业链中最大的边际约束条件。站在当前时点,短板效应仍然有效,部分环节因为产能吃紧和技术迭代放缓有可能演绎为锂电池或新能源车生产的瓶颈,成为量价齐升的潜力板块。

今年以来,因上游原材料企业产能释放无法满足电池企业扩张需求,同时下游新能源车汽车的销量快速增长,动力电池行业优质产能出现供不应求的情况。

在动力电池诸多环节中,《报告》认为,隔膜和溶剂可能成2022年产业链上的“木桶短板”。一方面隔膜和溶剂均存在较高的进入壁垒,从目前现状看无论是隔膜亦或溶剂,生产企业数量较少,核心技术仍未扩散,成为行业产能释放的一大制约;另一方面即使是隔膜或溶剂行业龙头,其2022年扩产幅度也相对有限,而二线厂商或受制于设备、技术,或受制于资金、客户,当前规模有限,整体产能释放仍不如其他环节。

目前,溶剂市场五种产品价格均出现不同程度上涨,自7月下旬以来,DMC由9750元涨至1.33万元(上涨37%),EC由1.23万元涨至1.33万元(上涨8%),EMC由1.96万元涨至2.42万元(上涨24%),DEC由2.2万元涨至2.52万元(上涨15%),PC由1.4万元涨至1.72万元(上涨23%)。

锂电隔膜方面,行业开启了并购整合,后进入企业的资本和产能扩张都受到限制。

2020年下半年以来,由于下游新能源汽车行业复苏叠加储能、两轮车等领域的高景气,国内隔膜需求大增,单月产量屡创新高,行业出现供需紧张态势。隔膜价格也从此前下跌状态进入到平稳阶段。《报告》预测,考虑到目前仍非新能源传统旺季,后续隔膜需求还有望进一步增长,判断隔膜价格仍将保持强势。