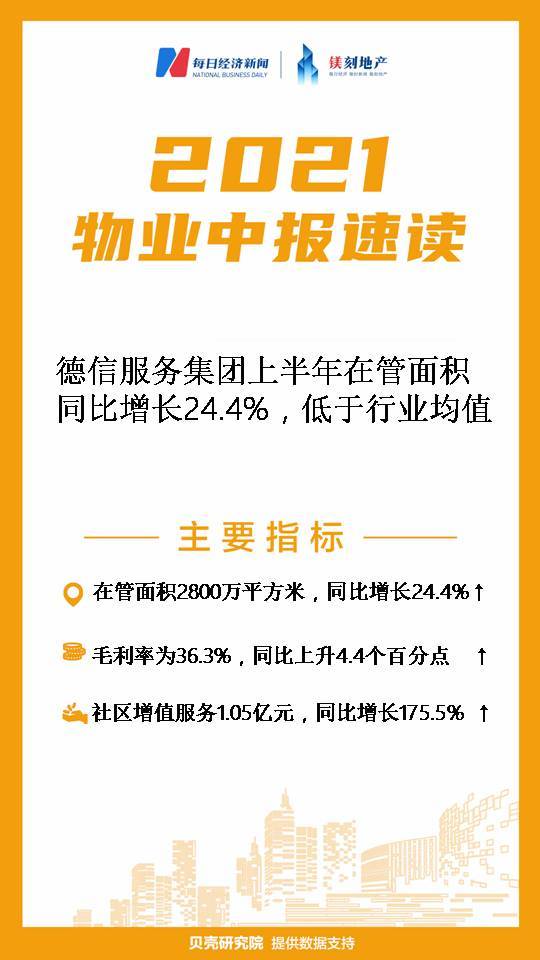

今日(8月23日)晚间,今年7月刚刚上市的德信服务集团(02215.HK)发布中期业绩公告显示,期内在管面积为2800万平方米,同比增长约24.4%,明显低于2020年行业平均在管面积增速(45.6%)21个百分点。其中第三方在管面积占比65.1%,与上年同期基本持平。

期内,德信服务集团实现营收约4.564亿元,同比增长约67.90%,高于2020年行业平均营收增速(37.2 %)30个百分点;第三方收入占比总营收30.5%,较上年同期下降7.2个百分点。公司毛利率为36.3%,较上年同期上升4.4个百分点,高于2020年行业平均毛利率(30.3%)6个百分点。

从业绩构成来看,物业管理服务收入为2.423亿元,较上年同期增加46.2%,其占比营收为53.1%,较上年同期增长7.9个百分点;社区增值服务收入为1.048亿元,较上年同期增长175.51%,其占比营收为22.97%,较上年同期增长8.97个百分点。

从业态来看,居住业态收入为1.665亿元,较上年同期增长47.3%;非居住业态收入为0.757亿元,较上年同期增长43.8%。居住业态与非居业态的在管规模结构稳定,近两年均为7:3左右。

贝壳研究院认为,德信服务集团的业绩表现如下:一方面是物业管理服务收入是营收的压舱石,但社区增长服务已成为发展之茅,其业绩增长速度位居行业领先集团;另一方面是毛利率名列行业前茅,主要是由于将购买和转售服务模式升级为基于佣金的服务模式,大幅降低服务成本。同时,月均管理费的增加与成本管控得当,也有助于毛利率的上升。

截至今日收盘,德信服务集团股价报3.37港元/股,最新市值为34.27亿港元。

(贝壳研究院提供数据支持)

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:每经制图