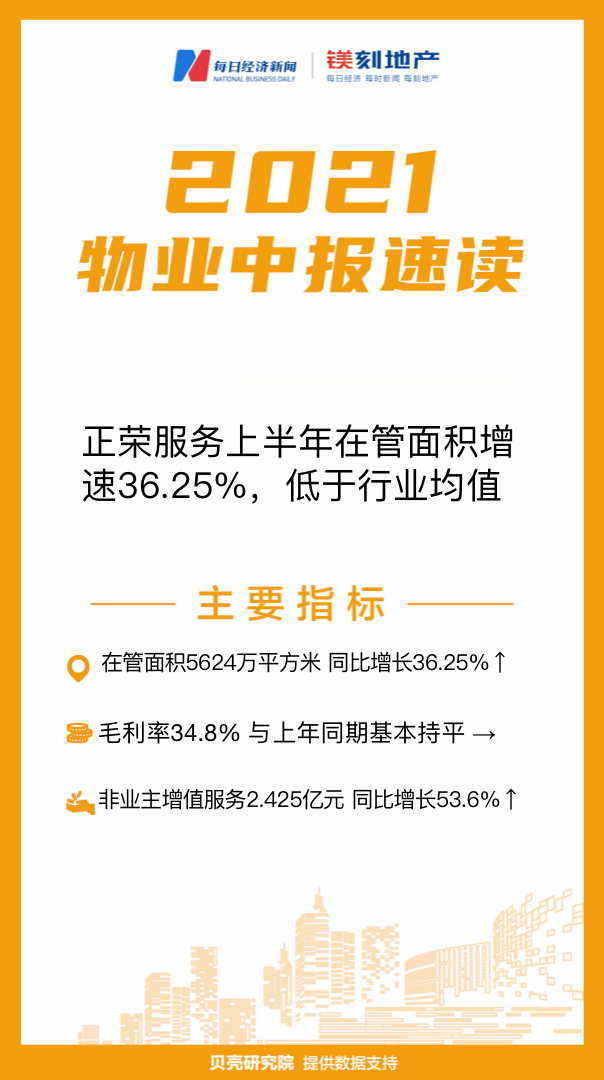

正荣服务(6958.HK)于8月22日晚间发布2021年中期业绩公告,期内在管面积为5624万平方米,同比增长约36.25%,低于2020年行业平均在管面积增速(45.6%)9个点。其中,商业在管面积约149万平方米,其占比总在管面积3%左右。项目布局上,深耕长三角区域,在管面积占比34%,之后依序是海峡西岸区域与中西部区域。

期内实现营收约6.842亿元,同比增长约54.2%,显著高于2020年行业平均营收增速(37.2%)17个百分点;毛利率为34.8%,与上年同期基本持平,高于2020年行业平均毛利率(30.3%)4.5个百分点。从业绩构成来看,物业管理服务收入为3.266亿元,较上年同期增加44.9%,其占比营收为47.7%,较上年同期下降3个百分点;社区增值服务收入为1.152亿元,较上年同期增长90.73%,其占比营收为16.84%,较上年同期增长3.2个百分点;非业主增值服务收入为2.425亿元,较上年同期增长53.6%,其占比营收为16.9%,较上年同期基本持平。

贝壳研究院认为正荣服务在业绩上主要表现有:一方面上半年仍以居住业态服务为主,中报未披露非居业态收入。但同时也公告正荣服务于今年5月已收购正荣商业,进一步丰富商业板块,以及相继同福州高新区与南京玄武区建立长期合作,预计未来会加大非居业态的扩展。另一方面物业管理服务仍是营收的压舱石,但社区增值服务已成为发展之茅,尤其是该服务中的家居生活服务和车位管理服务,同比增长均超过90%,有效推动社区增值服务的快速增长,进而驱动总营收成长。

封面图片来源:每经制图