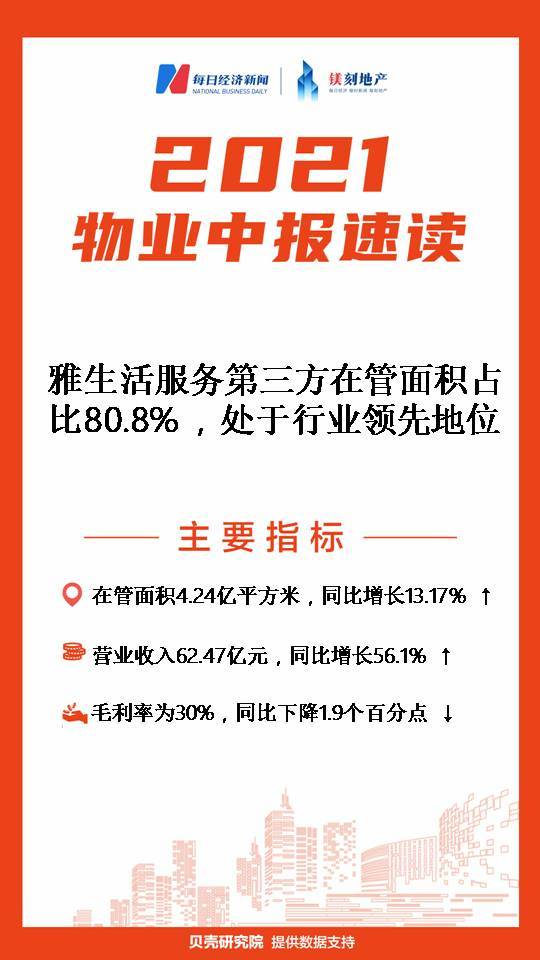

今日(8月16日)晚间,雅生活服务(03319.HK)发布2021年中期业绩公告显示,期内在管面积为4.24亿平方米,同比增长约13.17%,由于其基数较大,因此增速远低于2020年行业平均在管面积增速(45.6%)约32个百分点。

此外,凭借于优异的第三方拓展能力,雅生活服务第三方在管面积占比80.8%,位列行业领先地位。期内实现营收约62.47亿元,同比增长约56.1%,高于2020年行业平均营收增速(37.2 %)约19个百分点;公司毛利率为30%,较上年同期小幅下降1.9个百分点,与2020年行业平均毛利率(30.3%)基本持平。

从业绩构成来看,主要有物业管理服务、外延(非业主)增值服务与业主(社区)增值服务三大类,物业管理服务收入为39.77亿元,较上年同期增加51.8%,其占比营收为63.6%,较上年同期增长个11.8百分点;业主(社区)增值服务收入为8.07亿元,较上年同期增长91%,其占比营收为12.9%,较上年同期增长2.4个百分点;外延增值服务收入为13.03亿元,较上年同期增长35.9%,其占比营收为20.9%,较上年同期下降约3个百分点。

雅生活服务进一步拆分物业管理服务为住宅物业和非住宅业务,住宅业务收入约16.39亿元,较上年同期增长33.3%,其占比营收为26.2%,较上年同期下降4.5个百分点;非住宅业务收入为23.38亿元,较上年同期增长68.2%,其占比营收为37.4%,较上年同期增长2.6个百分点。

贝壳研究院认为,由于雅生活积极开拓第三方,其第三方占比与收入都是业内领先。同时通过精准收购,进一步提高非住宅业态的收入,摆脱对住宅物业的依赖,在房地产监管趋严背景下,能有效抵御房地产市场风险。此外,由于家装宅配、社区空间运营以及生活综合等物业服务的增长强劲,分别同比增长124.7%、137.7%以及83.3%,有效推动业主(社区)增值服务的快速增长。

截至今日收盘,雅生活服务股价报31.25港元\股,最新市值为443.75亿港元。

(贝壳研究院:提供数据支持)

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:每经制图