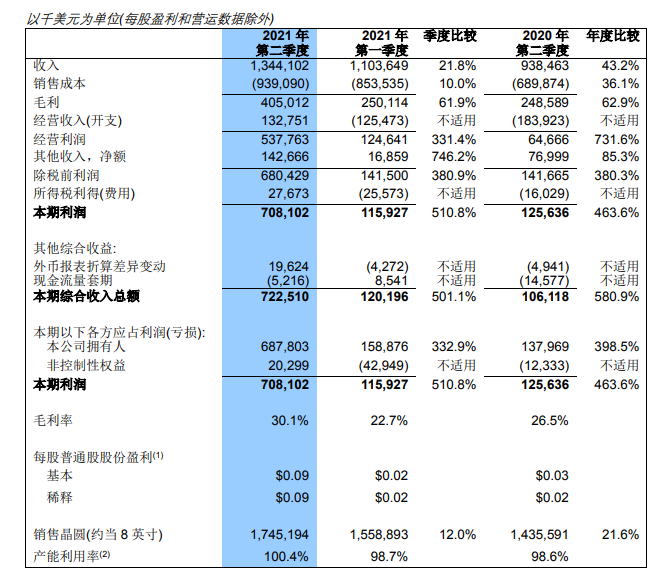

◎中芯国际第二季度营收13.44亿美元,环比增长21.8%,同比增长43.2%;毛利为4.05亿元,环比增长61.9%,同比增长62.9%。

◎公司2021年第二季度产能利用率高达100.4%,满载运营,公司2021年第二季销售收入变动主要由于晶圆销售量增加及平均售价上升所致。

每经记者|朱成祥 每经编辑|文多

8月5日晚间,中芯国际(688981,SH)披露2021年第二季度财报。当期营收13.44亿美元,环比增长21.8%,同比增长43.2%;毛利为4.05亿元,环比增长61.9%,同比增长62.9%。2021年第二季度毛利率为30.1%,环比增长7.4个百分点,同比增长3.6个百分点。

8月5日,中芯国际早盘大幅高开,涨幅一度超过5.80%,随后股价持续震荡下行,涨幅一度回落至3%以下。不过收盘前再度获拉升,最终收报67.20元/股,上涨5.08%。

当日,中芯国际成交5笔大宗交易,合计成交量480.04万股,成交金额3.15亿元。平均成交价为65.62元/股,相对当日收盘价折价2.26%。

此前,中芯国际披露2021年第一季度财报时,对第二季度指引为:“季度收入环比增加17%至19%,毛利率介于25%至27%的范围内。”

而第二季度实际的业绩表现均显著超过预期,这还是中芯国际在被美列入“实体清单”的背景下取得的。

中芯国际联合首席执行官赵海军、梁孟松评论称:“从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,我们积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。”

基于二季度良好的业绩,中芯国际给出第三季度指引为:“季度收入环比增加2%至4%,毛利率介于32%~34%的范围内。”

中芯国际首席财务官高永岗评论称:“基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。”

另外,高永岗也表示:“公司依然面临实体清单带来的影响,各项指标的预期有一定的不确定性,但公司会积极努力解决问题,尽全力保障运营连续及业绩提升,更好地回报股东。”

图片来源:公告截图

2021年,半导体行业流行词无疑是“缺芯”与“涨价”,从2020年四季度至今,关于“缺芯”的报道不绝于耳。晶圆代工厂产能不足,则是“缺芯”的重要原因。在此背景下,各大晶圆厂商加班加点生产,并投入大量资金扩充产线,新建晶圆工厂。

中芯国际也不例外,公司2021年第二季度产能利用率高达100.4%,确属满载运营。中芯国际表示:“2021年第二季销售收入变动主要由于晶圆销售量增加及平均售价上升所致。”简而言之,此波持续的“缺芯”、“涨价”浪潮,带来中芯国际产品销售量价齐升。

“缺芯”之下,中芯国际也在积极增加成熟工艺资本开支。其2021年第二季度资本开支为7.71亿美元,而第一季度资本开支为5.34亿美元。而2021年全年,中芯国际计划的资本开支为43亿美元,其中大部分用于成熟工艺的扩充,小部分用于先进工艺、北京新合资项目土建及其它。

此前记者采访时曾获知,8英寸晶圆产能尤为短缺,而中芯国际也针对性扩大了8英寸晶圆厂产能。据了解,中芯国际2021年第一季度月产能为54.08万片8英寸约当晶圆,第二季度月产能已增加至56.15万片8英寸约当晶圆。产能增加,主要是由于200mm(即8英寸)晶圆厂产能扩充所致。

赵海军、梁孟松表示:“产能扩建方面,我们仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。”

“我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度”两人总结称。

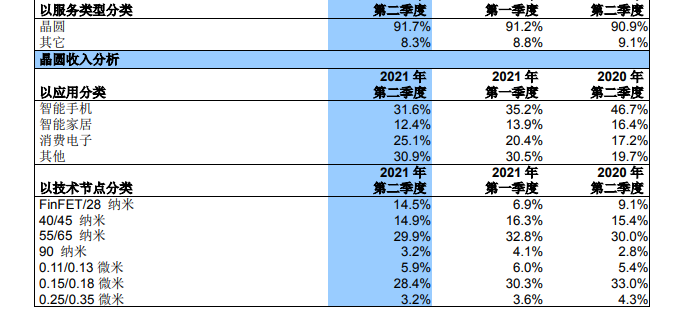

值得一提的是,中芯国际28纳米/FinFET制程工艺营收占比大幅提高,2021年第二季度占比为14.5%,而第一季度仅为6.9%。

图片来源:公告截图

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。