定期更新,每月盘点。致力推动中国快递物流业更好地迈向高质量发展的新时期。

每经记者|赵雯琪 每经编辑|李卓

作为长期深耕上市公司领域、关注新经济发展的财经专业媒体,每日经济新闻旗下智慧物流研究院、每经智库·未来商业研究中心自2020年10月起,每月定期推出中国快递物流健康监测报告。我们试图构建以邮政为核心的行业数据、以统计局社零为核心的产业链数据、以二级市场市值为核心的市场数据,形成XYZ轴交错的“三维数据”,更加精准地定位中国快递物流业的健康指数。

在第九期报告中,我们通过对国家邮政局官方权威行业数据的持续追踪,重点从快递企业的服务问题、企业申诉处理工作质量评价等维度,对2021年5月的快递行业整体水平进行分析。

具体来看,在5月,韵达快递业务量已超2020年11月,日均破5000万票,再创历史新高,与其他几家的业务量差距也在拉大。而在前两月快递业务收入和业务量增速均超过韵达后,圆通在5月继续增速双双超过韵达,“榜眼之争”持续激烈,但是圆通与韵达的业务量差距却进一步拉大至1.43亿件。

在快递服务方面,在上个月快递公司申诉率得到大幅度改善之后,本月快递公司服务质量持续向好。在国家邮政局对企业申诉处理工作质量的综合评价中,我们注意到,由于本月无用户申诉民航快递和苏宁易购无用户申诉服务质量问题,仅有20家企业参与排名。而20家主要快递企业申诉处理工作综合指数平均为94.57,高于平均数的快递企业有14家,低于平均数的有6家,相比于上月,“黑榜”再少一家,京东快递从上月黑名单中跃至“红榜”中,排名第10。

在快递物流产业链方面,国家统计局数据显示,1-5月份,全国网上零售额48239亿元,同比增长24.7%,两年平均增长14.2%。其中,实物商品网上零售额39377亿元,增长19.9%,两年平均增长15.6%,占社会消费品零售总额的比重为22.6%。

在资本市场层面,自快递公司集体上市后,物流市场也迎来了新一轮上市潮。5月期间,安能物流、满帮、福佑卡车先后递交招股书冲刺上市,而同样聚焦供应链业务的日日顺也已踏上IPO征程。

5月28日,京东物流港交所挂牌上市也成为整个5月资本市场最热大的话题新闻之一,而京东物流以超2500亿港元市值成为仅次于顺丰控股市值的物流公司,自此,在“电商物流”和“消费供应链”垂直领域下,曾经的“两超多强”正式变为顺丰、京东物流、中通领衔的“三超多强”。

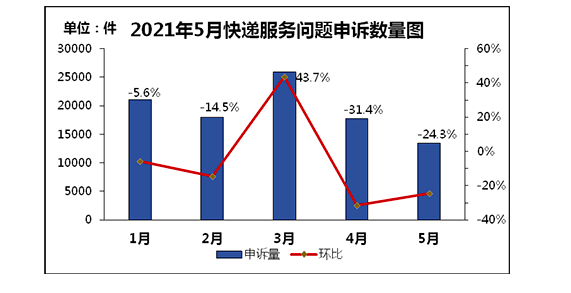

国家邮政局发布的5月邮政快递业用户申诉情况的通告(以下简称“通告”)显示,涉及快递服务问题的用户对快递服务问题申诉13455件,环比下降24.3%,同比增长35.2%。

快递服务申诉的主要问题是快件丢失短少、快件损毁和投递服务,分别占申诉总量的28.9%、24.5%和23.7%。环比均下降明显,同比增长明显的是投递服务和快件丢失短少问题。

快件丢失短少申诉中主要占比是对企业赔偿金额不满,快件损毁申诉中主要占比是对企业赔偿金额不满,投递服务申诉中主要占比是未按名址面交。

用户对快递服务问题有效申诉1045件,环比下降28.6%,同比增长9.9%。快递服务有效申诉的主要问题是投递服务、快件丢失短少和快件延误,分别占有效申诉总量的38.4%、26%和14.6%。环比均下降明显,同比增长明显的是投递服务问题。

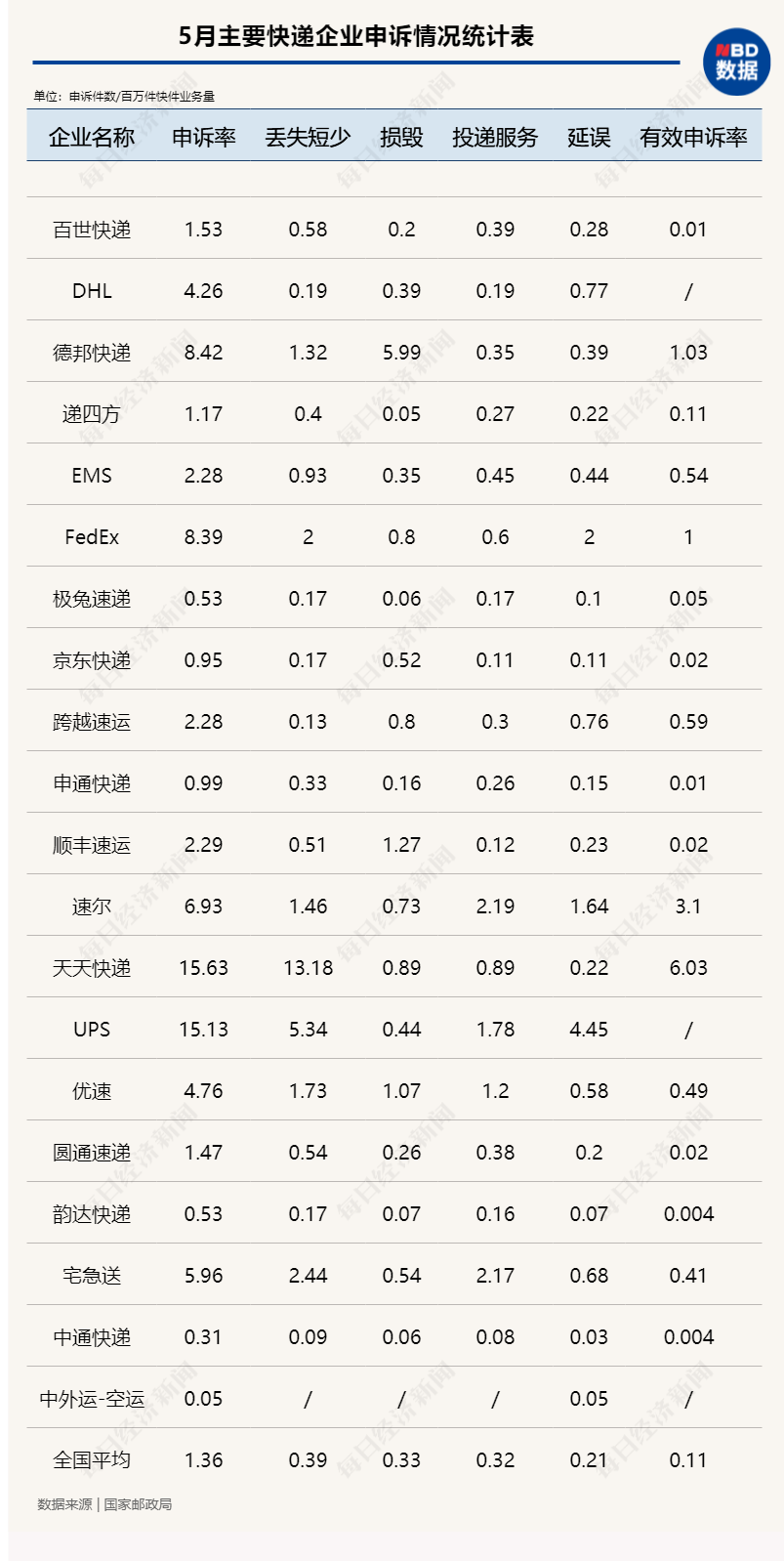

数据显示,全国快递企业申诉率(百万件快件业务量)平均为1.36,有效申诉率平均为0.11。用户对快递企业申诉主要问题中,快件丢失短少申诉率平均为0.39,快件损毁申诉率平均为0.33,投递服务申诉率平均为0.32,快件延误申诉率平均为0.21。

进入二季度淡季之后,快递公司申诉率环比有了明显的下滑,大部分公司申诉率均出现了不同程度的下降。

数据显示,4月圆通申诉率从2.68降至1.47,下降幅度较大,虽然申诉率依然连续居通达系榜首,圆通申诉率在本月已经低于顺丰速运和百世快运;申通申诉率从1.34降至0.99;韵达快递申诉率为0.53,较上月继续下降,申诉率与连续数月处于低水平状态的极兔速递相同;中通申诉率从0.37小幅下降至0.31;不过通达系申诉率排名与上月相比无变化。

在上个月申诉率大幅下滑,并低于圆通申诉率之后,顺丰速运虽然申诉率较上月有所下降,但是本月申诉率再次高于通达系。而在京东系中,京东快递申诉率从1.11降至0.95;跨越速运申诉率为2.28,较上月有所上升。

值得一提的是,在2020年底得到极大改善,且申诉率低于“通达系”、京东系、以及顺丰速运之后,极兔速递申诉率继续保持较低水平,且逐月下降,4月,极兔申诉量从0.62下降至0.53,不过,在极兔速递连续两月申诉率高于中通快递之后,韵达快递申诉率本月降至与极兔持平,可以看到,在快递市场争夺刀光剑影时,快递公司对于服务质量提升和申诉率的关注程度也正在进一步提升。

不过,由于“通达系”包裹体量基数巨大。按照申诉率的计算公式(申诉件数/百万件快件业务量),通达系数值一定程度是会偏低。因此,该数字在行业超大规模化时代背景下,可以作为一定参考,但不能完全客观体现企业服务水平。

根据通告数据,5月,20家主要快递企业申诉处理工作综合指数平均为94.57,高于平均数的快递企业有14家,低于平均数的有6家,相比于上月,“黑榜”再少一家。不过,因为本月无用户申诉民航快递和苏宁易购服务质量问题,所以综合指数不做排名,仅有20家企业参与排名。

其中宅急送、中外运-快运以100的综合指数并列位居榜首。值得一提的是,一直以来,相比于电商小件,大包裹快递由于体积大、运送难度较大,以及上门难等痛点一直处在用户投诉的重灾区。

而在本月,两家以大件电商见长的快递公司申诉处理工作综合指数上升明显,优速、德邦快递分别名列第三、第四名,增长较为明显。

申诉处理工作综合指数是国家邮政局对企业申诉处理工作质量的综合评价,根据企业申诉处理工作水平由高到低排序。综合指数相同时,按企业名称拼音首字母升序排列。

综合指数考核参数包含一次结案率、逾期率、企业答复不规范率、企业答复不属实率、工作满意率等五个指标。(数据来源于系统自动生成)

本月,低于平均数的仅有7家,分别为天天快递、DHL、速尔、FedEx、递四方、申通快递,申通快递已连续两月申诉处理满意度垫底。京东快递从上月黑名单中跃至“红榜”中,排名第10。

值得一提的是,极兔速递已连续四个月出现在红榜,在上个月排名极兔速递急速上升后,极兔速递的申诉处理工作质量在本月继续排在前列,排名第5。

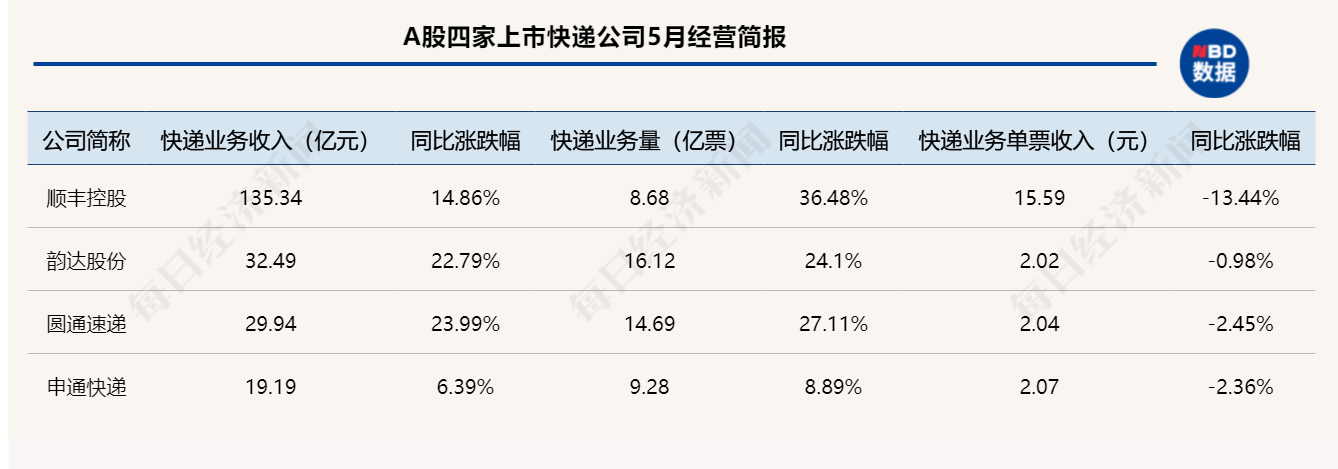

虽然5月是传统意义上的淡季,但是快递公司的市场竞争依然看点十足。6月18日晚间,顺丰控股、圆通速递、申通快递、韵达股份四家A股上市快递公司先后公布5月经营数据。

数据来源:上市公司公告

公告显示,顺丰控股5月速运物流业务实现营业收入135.34亿元,同比增长18.16%,业务量8.68亿票,同比增长36.48%,单票收入15.59元,同比下降13.44%。另外,供应链业务营业收入9.51亿元,同比增长76.11%。营收合计144.85亿元,同比增长20.77%。

圆通速递5月实现快递产品收入29.94亿元,同比增长23.99%;业务完成量14.69亿票,同比增长27.11%;快递产品单票收入2.04元,同比下滑2.45%。

韵达股份5月实现快递服务业务收入32.49亿元,同比增长22.79%;完成业务量16.12亿票,日均业务量超5000万票,同比增长24.1%;快递服务单票收入2.02元,同比下滑0.98%。

申通快递5月实现快递服务业务收入19.19亿元,同比增长6.39%;完成业务量9.28亿票,同比增长8.89%;快递服务单票收入2.07元,同比下降2.36%。

值得一提的是,韵达5月快递业务量已超2020年11月,日均破5000万票,再创历史新高,与其他几家的业务量差距也在拉大。而在前两月快递业务收入和业务量增速均超过韵达后,圆通在5月继续增速双双超过韵达,“榜眼之争”持续激烈,但是圆通与韵达的业务量差距却进一步拉大至1.43亿件。

顺丰业务量增速依然延续高增长趋势,相应地,其快递单票价格降幅也远高于通达系公司。而韵达、圆通、申通单票价格同比降幅相比于上月大幅度减小。

国家邮政局发布的数据显示,5月份,全国快递服务企业业务量完成92.2亿件,同比增长24.9%;业务收入完成864.2亿元,同比增长12.0%。

安信证券研报显示,整体看,5月快递行业量、价表现符合预期,尤其是行业价格总体稳定,考虑到5月传统淡季,而且往年5月均重比4月轻,预计快递企业单价同比降幅继续收窄,环比略降。

研报同时分析,快递行业赛道需求增长确定性较强,依旧是增量行业,而供给端,份额向头部加速集中,关注各家快递企业份额的分化以及格局变化。

进入5月,而物流市场也迎来了自快递公司集体上市后的新一轮上市潮。5月期间,安能物流、满帮、福佑卡车先后递交招股书冲刺上市,而京东物流港交所挂牌上市无疑是整个5月资本市场最大的新闻之一。

5月28日,京东物流上市首日股价高开14.1%,报价46.05港元,首日收盘京东物流上涨超过3.3%,报每股41.7港元,成交额约为71.7亿港元,市值2540.2亿港元。

值得一提的是,京东物流以超2500亿港元市值成为仅次于顺丰控股市值的快递公司,而“电商物流”和“消费供应链”垂直领域下的“两超多强”由此正式变“三超多强”。

而在已有的上市公司中,在4月因业绩暴雷股价市值遭遇暴跌的顺丰则在5月迎来了股价的上涨。

在通达系中,仅有中通快递微跌0.22%,圆通速递、申通快递跌幅均超过7%,韵达股份跌超10%,为快递上市公司中跌幅最大的公司,而上月韵达则是以14.68%的涨幅领涨通达系。德邦股价依然延续上月的下滑趋势,本月跌幅达6.14%。

虽然通达系股价表现低迷,从整个快递概念板块来看,快递股在5月上旬涨幅较大,而在月中经历小幅度回调后,月底重回增长势头,截至5月31日,快递板块股价环比上涨4.68%,高于上月增幅。

在上个月对外披露一季度预亏损超9亿后,顺丰随即遭遇股价跳水,并在一个月内市值缩水超过700亿元。而进入5月,顺丰股价则在到达谷底后迎来了小幅度反弹。而顺丰在资本市场上也动作频频。

5月17日,顺丰房托正式登陆资本市场开始交易,但上市首日就上演了低开破发一幕,整个交易日的跌幅达到了16.5%。截至5月21日,顺丰房托已经在资本市场上交易了4天,盘内股价最高达到了4.68港元/股,但距离发行价4.84港元/股仍有距离。

而在5月17日、18日,顺丰股价则连续增长,涨幅分别为3.71%、5.67%。5月18日,顺丰发布4月经营数据显示,顺丰4月营收达到140.80亿元,同比增加16.91%。其中,速运物流业务营收达到132.08亿元,同比增加14.86%,业务量达到8.34亿票,同比增长36.50%;供应链业务收入8.72亿元,同比增60.29%。受益于业绩增幅符合市场预期,顺丰在此后股价也连续上涨。

而继顺丰房托后,5月28日晚间,顺丰控股发布公告称,拟分拆控股子公司杭州顺丰同城实业股份有限公司赴香港联合交易所有限公司主板上市。或受业绩数据及子公司分拆上市消息影响,顺丰也由4月跌幅榜榜首来到5月涨幅榜第5的位置。

在4月收获大幅度上涨之后,中通股价在5月小幅度回调。

5月3日,成都一中通快递网点被曝出存在大量“宠物盲盒”一度引发全网热议,最终,该事件以中通的官方道歉告一段落,但是也暴露出快递管理的乱象。或一定程度受“快递盲盒事件”影响,中通股价在5月上半月遭遇连续下滑。

5月20日,中通快递发布了截至3月31日的2021财第一季度未经审计财报。报告显示,中通快递第一季度营收为人民币64.725亿元(约合9.879亿美元),比上年同期的人民币39.159亿元增长65.3%;净利润为人民币5.335亿元(约合8140万美元),比上年同期的净利润人民币3.710亿元增长43.8%。受此利好,中通快递5月20日股价涨幅达4.5%、5月31日涨幅为2.9%。

在上个月股价涨幅位列上市公司首位之后,韵达股价在5月遭遇了高开低走,在4月底和5月初股价连续大幅增长、成交量也创出历史记录之后,韵达5月股价大幅度回调,股价走势直接从上个月涨幅第一变为本月跌幅最大的公司。截至5月最后一个交易日,韵达股价14.39元/股,环比下滑超10%。

今年以来,虽然与韵达“联姻”尘埃落定,但是德邦快递的股价依然难止下滑趋势,在4月股价小幅度下滑之后,德邦5月股价环比下滑幅度继续扩大。月初至5月12日,德邦股价降幅明显,不过在5月28日,德邦股价一扫前日阴霾,较前日增长2.44%。但是整个5月来看,德邦股价整体依然下滑幅度较大,截至5月31日,德邦股价环比下滑6.14%,总市值199.34亿元。

而在4月下旬收获股价强劲增长之后,韵达股价在5月有所回调,5月31日,圆通股价环比下滑7.03%,总市值341.28亿元。

延续今年以来的趋势,申通股价在5月依然整体呈现下跌趋势,5月12日,申通股价增长1.35%,而在此后一周,申通股价连续上涨。截至5月31日,申通股价7.97元/股,市值122.02亿元。

虽然股价持续低迷,但是申通围绕新业务的布局还在加速。5月24日申通在投资者互动平台上表示,公司的C2M项目目前有序推进中,公司针对多个平台提供高性价比的物流解决方案,并且高度重视平台及消费者的服务体验和品质。在追求服务品质提升的同时结合商流精确布局,如在河北保定、广东东莞、浙江义乌等区域为商家提供优质仓配一体服务,件量规模保持高速增长,效率保持稳定提升。

今年以来,股价经历“大起大落”的百世集团在4月遭遇大幅下跌后,在5月股价再次上涨,也成为本月除顺丰外另一家股价环比增长的企业。5月18日,百世集团股价高开高走,当日涨幅扩大至近10%,此前百世集团董事长兼CEO周韶宁表示,旗下百世快运正处于融资阶段,最快或于2022年完成上市。一定程度也反映出资本对此持乐观态度。

安信交运发布的《快递行业2021年度中期投资策略》表示,短期看好龙头业绩改善,中长期关注格局变化,优选行业龙头。当前政府监管强化背景下,快递行业价格竞争阶段性缓解,利好龙头快递企业盈利改善;对顺丰,随着产能利用率提升和管理效应释放,业绩有望逐季度改善。概括而言,短期聚焦企业盈利改善,中长期仍关注格局变化,优选龙头企业。

*编者注:

我们深知,无论一个行业、还是一家上市公司的健康指标构成,都一定是特别系统化、复杂多元的,高质量发展目标任重道远。未来,我们还将不断丰富数据维度,包括定期加入快递物流公司在产品结构、科技投入、绿色环保、创新发展、社会责任等方面的考量,旨在更全方位洞察中国快递行业健康发展,多视角多维度地对快递物流行业、快递物流上市公司的数据进行挖掘、分析与论证,推动中国快递物流更好地迈向高质量发展的新时期。我们更加守望以快递物流上市公司巨头为引领效应的全行业的共同进步,更好地助力构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,更好地满足人民美好生活需要,更好地服务经济社会发展大局。

报告出品:智慧物流研究院、每经未来商业智库

查看往期报告,请点击专题:中国快递物流健康监测报告

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。