◎爱美客拟对韩国肉毒素企业Huons Bio公司进行增资并收购后者部分股权,交易完成后,爱美客将持有HuonsBio25.4%股权,此次交易的增值率高达7384.03%。

◎对本次收购,爱美客内部人士表示,这次股权投资将降低未来由生产厂家带来的一些不确定因素,减少投资风险。

◎对于7384.03%的增值率,这位内部人士认为,目前Huons Bio还有一系列产品处于研发阶段,在研发、经营等方面与爱美客有深度协同的商业价值,爱美客未来可以持续共享其全球收益。

每经记者|陈星 林姿辰 每经编辑|文多

被称为“医美茅”的爱美客似乎并不满足于只在玻尿酸上赚钱。

24日晚,爱美客(300896.SZ)公告称,公司董事会已经审议通过公司发行H股股票并在港交所上市的计划。同时,公司拟使用超募资金约8.86亿元,对韩国Huons Bio公司进行增资并收购后者部分股权,交易完成后,爱美客将持有HuonsBio25.4%股权,此次交易的增值率高达7384.03%。公告发出后,深交所也迅速下发关注函。

Huons方面是爱美客代理的A型肉毒产品的原研商。爱美客内部人士在接受《每日经济新闻》记者采访时表示,此次股权收购也是为了降低合作的不确定性,减少投资风险。

虽然依靠玻尿酸实现了业绩增长和股价攀升,但爱美客不得不面对日渐拥挤的赛道。而肉毒产品也已成为诸多医美药械厂商争相布局的领域,国内获批上市的肉毒产品已有4个。爱美客内部人士认为,行业还没有到竞争非常激烈的阶段。

不过,有业内人士提示风险称,当产品丰富后,同质化产品的价格竞争和利润率下降将不可避免。

6月24日晚,被称为”医美茅”的爱美客一口气发布20多份公告。关键事项之一,是公司对韩国Huons Bio公司股权的高溢价收购。

公告显示,Huons Bio在被分拆前,是Huons Global的肉毒素业务部门,其肉毒素产品Hutox在2019年4月于韩国取得产品注册证。今年4月,Huons Bio刚从Huons Global分拆设立,目前是Huons Global的全资子公司。

Huons Global还是爱美客代理的A型肉毒产品的原研商。爱美客和Huons Global合作的A型肉毒毒素产品在国内已经进入临床试验阶段。爱美客在公告中表示,此次交易将形成公司与标的的资源整合,拓展海外市场并拓展公司产品线。

在接受《每日经济新闻》记者采访时,爱美客内部人士表示,公司在2018年已经与韩国Huons方面建立合作关系,负责肉毒素项目在中国的临床试验,目前该项目已经有资金投入。股权投资将降低未来由生产厂家带来的一些不确定因素,减少投资风险。

在谈到7384.03%的增值率时,该内部人士认为,目前Huons Bio还有一系列产品处于研发阶段,在研发、经营等方面与爱美客有深度协同的商业价值,爱美客未来可以持续共享其全球收益。

25日,医美板块早盘走高,最终收涨于752.52元/股,单日涨幅9.04%。

不过,公告发出后,深交所迅速下发关注函,要求爱美客结合HuonsBio设立时间、背景等,补充说明2021年4月分拆设立Huons Bio的原因,是否专为本次交易分拆。并说明Huons Bio主要产品及研发权利归属、是否存在产品单一风险等。

在同日发布的公告中,爱美客还进一步披露了赴港上市计划。公告显示,公司董事会已经审议通过该计划。

对于爱美客计划二次上市一事,也存有一定争议。起因是2020年9月,爱美客IPO已募资34亿元。而就在今年2月,爱美客还曾表示公司现金流充裕,暂无融资计划,没有其他重大对外投资计划和安排。但在5月,公司便披露了赴港再融资计划。

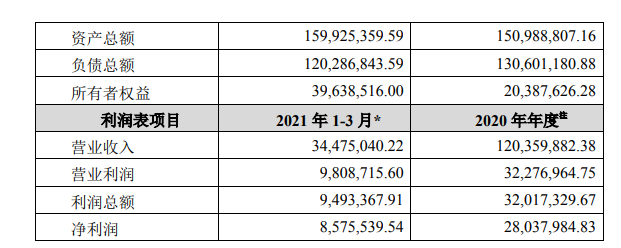

标的公司近一年及一期的主要财务数据 图片来源:公告截图

作为“玻尿酸三巨头”之一,自2020年9月登陆资本市场后,爱美客实现股价累计涨幅超5倍。今年2月9日,爱美客股价突破1000元,成为两市第三只千元股,总市值突破1300亿元,被称为“医美茅”。

从公司财务数据来看,2016年至2020年,公司营业收入复合增速为49.74%。

值得注意的是,爱美客虽然依靠玻尿酸实现了业绩增长和股价攀升,但玻尿酸赛道日渐拥挤且同质化程度偏高是一个不容忽视的问题。

在“玻尿酸三大巨头”中,华熙生物还经营玻尿酸原料产品,昊海生科还经营眼科产品、骨科产品等业务,而爱美客的核心产品均以玻尿酸为主要基材,这些产品的收入构成爱美客总营收的99%以上。

爱美客招股书中也显示,玻尿酸作为医美中端产品必争之地,国内多家药械商均有布局。据不完全统计,目前约有17家公司的玻尿酸注射剂已经取得NMPA三类药械注册证。

一位医美业内人士认为,目前国内厂商的玻尿酸产品品牌力相对较弱,较难形成不可取代的营销记忆点。因此国内多家玻尿酸厂商选择以项目等同于产品的方式占领市场,如爱美客“嗨体”主打消除颈纹、“熊猫针”主打消除眼周皱纹和黑眼圈等。

同时,国内的医美药械厂商在争相扩大布局,肉毒产品就是其中之一。

以肉毒素为例,目前国内唯一一个获批上市的国产肉毒产品是由兰州生物所生产的衡力(商品名),进口产品则以艾尔建的保妥适为主。去年,由高德美生产的吉适、四环生物代理的肉毒产品乐提葆先后在国内获批上市,国内肉毒竞争格局“由2变4”。

此外,爱美客相关的Hutox、复星医药相关的RT002和大熊制药相关的Nabota等都已进入临床阶段,精鼎医药相关的Xeomin已完成临床试验。有券商研报表示,我国肉毒毒素市场在迅速且持续扩容的同时亦有被多品牌瓜分的高度可能。

当提到如何看待肉毒产品的竞争时,前述爱美客内部人士表示,从整个赛道来看,目前肉毒的合规市场还非常小,还没有到竞争非常激烈的阶段。“未来可能主要看产品获批的适应症、弥散度、定价等方面,寻找合适的消费群体”。

前述业内人士认为,肉毒素和玻尿酸有类似性,除个别产品因技术优势具备不可替代性以外,大多数肉毒素产品将呈现国产进口、中低产品齐放的格局。而当产品丰富后,同质化产品的价格竞争和利润率下降将不可避免。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。