◎洪灏:上游通过价格形式表现出来的复苏,其实是供应链瓶颈导致价格上升压力,以及海外史无前例的量化宽松,流动性释放产生上游通胀压力的结果,但这并未传导到下游。如果上下游价差收敛是来自上游,通过自上而下的管理压抑了这个价格增长,而不是通过下游定价的提升,这反而是更应该注意的。

◎洪灏:下一个阶段,市场价格反映的应该是一个防御性价值板块的轮动,周期性价值板块的强势逐渐见顶,最容易赚到的钱已被赚走,但非周期性价值类股应该会有更多机会。

每经记者|张寿林 每经编辑|廖丹

6月22日,在交银国际2021年下半年投资展望发布会上,每日经济新闻记者(下称“NBD”)针对当前投资者普遍关心的问题对话交银国际首席策略师兼研究部主管洪灏。对于通胀,他回应,PPI与CPI价差扩至历史最高位,在于上游的价格没有传导到下游,因而导致上下游价差扩大。

他认为,上游通过价格形式表现出来的复苏,其实是供应链瓶颈导致价格上升压力,以及海外史无前例的量化宽松,流动性释放产生上游通胀压力的结果,但这并未传导到下游。

洪灏进一步表明,这也反映了下一阶段市场应该是一个防御性价值板块的轮动,周期性价值板块的强势逐渐见顶,最容易赚到的钱已被赚走,但非周期性价值类股应该会有更多机会。

交银国际首席策略师兼研究部主管洪灏 图片来源:受访者供图

NBD:通胀,依然是投资者担心的问题,请问您如何看通胀及其走势?

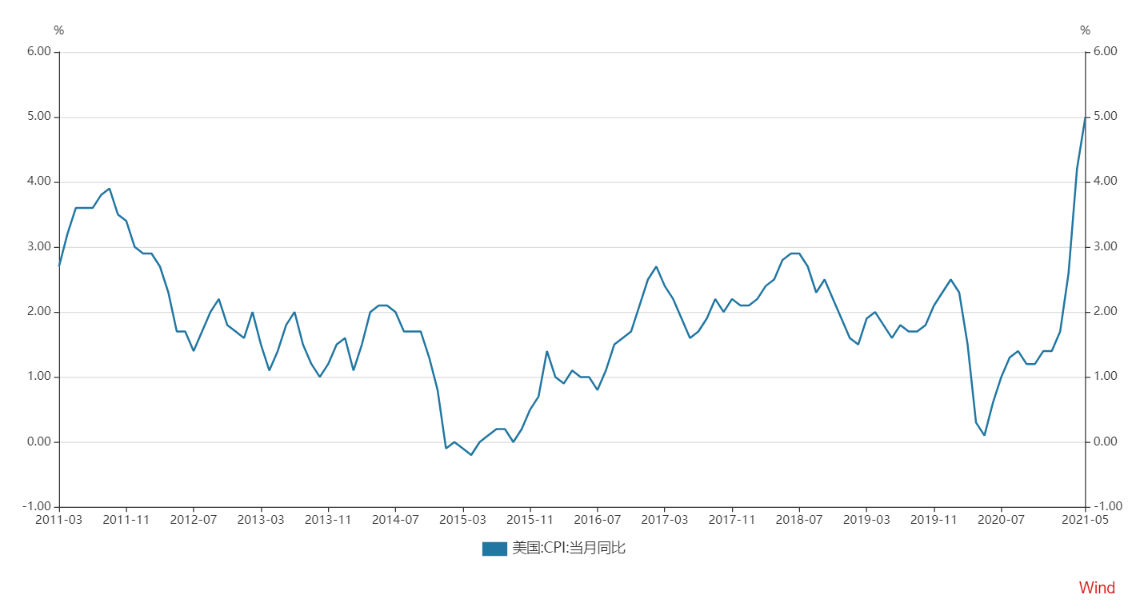

洪灏:最近讲得比较多的,就是通胀和通胀预期的改变。目前全球通胀压力是非常大的。从去年到现在,我们看到美国通胀几乎达到过去10年来最高水平。上一次看到接近5%的通胀水平,应该十多年前了。

一些市场研究人员在很长一段时间内未见过真正的通胀,比如说2011年之后入行的,就错过了2008年全球金融危机后那波通胀,所以大家可能对通胀的概念是陌生的,因为毕竟从2011年之后的过去十年,通胀水平一直是往下走的,现在我们的通胀上下游价差(就是PPI减CPI)已经到了历史高峰,我们有很长一段时间没有看到这种现象了。

请注意,上游的通胀并非由我们自主决定,大部分的上游通胀都是输入性的。如果你看铁矿石,它去年涨了这么多,其实是与我们和澳洲的贸易关系,以及印度的疫情有关。澳洲矿石进口一度遇阻,如果用印度矿取代,但印度因为疫情,不仅没人去装箱运输,可能连马路工人都难找了。

所以你想象一下,在这样的大环境下,海外对供应链上游的通胀压力非常之大,这也不是我们可以直接把它压下来的,所以我们采取了一些措施比如释放一部分国储(像铝、铜等)去应对上游的压力。

这是重要的一点,但更重要的是下游的问题。我们都知道PPI和CPI价差扩大到历史最高位,因为上游的价格没有传达到下游,所以导致了上下游价差。

我觉得这是大家更应该关注的情况,上游通过价格形式表现出来的复苏,其实是供应链瓶颈导致价格上升压力,以及海外史无前例的量化宽松,流动性释放产生上游通胀压力的结果,但这并未传导到下游。

如果上下游价差收敛是来自上游,通过自上而下的管理压抑了这个价格增长,而不是通过下游定价的提升,这反而是更应该注意的。因为我们现在的CPI很低,才1.3%。

NBD:尽管市场年初就因预期政策收紧而发生下跌,但在持续的通胀压力之下,政策会否进一步收紧,依然是投资者尤为担心的问题。因此,从市场的角度来说,“政策收紧”这只达摩克里斯之剑是否依然悬在头顶?

洪灏:从刚才的分析总体来看,我们再去期待央行放宽流动性,我觉得是没有可能的,甚至我们看到5月份的公开市场操作,其实都是在回收流动性。

如果你看一下美国,市场上有太多的钱,流动性已经泛滥。美联储放出钱之后,商业银行并未将资金借出去。一些人可能未注意到,美联储已通过逆回购回收市场流动性,而且逆回购规模创历史新高,近期每天达7000亿以上。同时在最近的这一次美联储议息会议上,将联邦基金的超额准备金利率上调了5个基点。其实也是吸引大家的钱回流到联储的资产负债表上。

所以无论是中国还是美国,我们觉得,在这样的大环境下,央行货币政策可以继续宽松的话,我觉得边际上不太可能。应该说最宽松的时候已经过去。

所以,无论你看美联储的资产负债表变化速度,还是看我们中国央行资产负债表变化速度,它是往下走的。而且我们中国央行的资产负债表变化一般都是领先别的国家。中国一切的风险资产的表现,都是对中国央行资产负债表变化的一个杠杆。股票、债券、房地产、大宗商品价格,这些重要的经济变量和资产价格基本上都和中国央行资产负债表的变化息息相关。

从央行最近的动作、美国的通胀压力,还有整个大宗商品的供应链情况来看,我不认为大家应该去奢望流动性会很宽松,或者流动性会明显收紧。

这也是为什么我们认为,下一个阶段,市场价格反映的应该是一个防御性价值板块的轮动,周期性价值板块的强势逐渐见顶,最容易赚到的钱已被赚走,但非周期性价值类股应该会有更多机会。这也是我们对下半年的一个建议。

所以,我觉得央行资产负债表,它的扩张一定是在放缓,我们的货币供应数据一定也是在放缓。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。