◎分明细指标来看,中信证券综合实力依然是当仁不让的老大。投行业务方面,中信证券、中信建投各有千秋。最舍得投入信息系统的是华泰证券,年投入金额近20亿。东方证券资管业务占优。招商证券则在投资咨询领域异军突起。

每经记者|王砚丹 每经编辑|何剑岭

图片来源:摄图网

6月18日晚间,中国证券业协会根据各证券公司经审计数据,对证券公司资产规模、各项业务收入等38项指标进行了统计排名,发布了2020年证券公司经营业绩指标排名情况。由于与分类评价挂钩,经营业绩排名历来为券商所重视。

中国证券业协会表示,至2020年末,行业总资产8.78万亿元,净资产2.23万亿元,分别较上年末增长22.32%、14.02%;行业净资本1.80万亿元,较上年末增长11.80%。2020年度证券行业业绩持续改善,达到最近3年最高水平,全行业实现营业收入4398.15亿元,同比增长24.93%;实现净利润1707.78亿元,同比增长39.20%。2020证券行业净资产收益率为7.82%,较上年提高了1.58个百分点,行业整体盈利能力继续增强。

分明细指标来看,中信证券综合实力依然是当仁不让的老大。投行业务方面,中信证券、中信建投各有千秋。最舍得投入信息系统的是华泰证券,年投入金额近20亿。东方证券资管业务占优。招商证券则在投资咨询领域异军突起。

先来看看中国证券业协会对2020年业绩排名的总结:证券业协会认为,2020年证券行业运行呈现五大特点:

一、着力发挥投行专业优势,服务实体经济能力进一步增强。2020年度证券行业投行业务收入达到670.67亿元,同比增长39.76%,占营业收入比例达15.25%。2020年度证券公司实现股票主承销佣金收入268.52亿元,同比增长115.25%,债券主承销佣金收入252.44 亿元,同比增加24.76%。

二、加快财富管理业务转型,服务市场投资理财需求能力进一步增强。2020年证券行业实现经纪业务收入1279.47亿元,同比增长54.82%。同时,实现代理销售金融产品收入125.72亿元,同比增长188.63%;实现投资咨询业务收入46.77亿元,同比增长24.01%。客户证券资产规模达61.17万亿元,同比增长37.67%。2020年证券行业代理机构客户买卖证券交易金额达464.37万亿元,同比增长557.65%。

三、证券行业规模实力稳步提升,盈利能力进一步增强。截至2020年末,行业总资产8.78万亿元,净资产2.23万亿元,分别较上年末增长22.32%、14.02%;行业净资本1.80万亿元,较上年末增长11.80%。2020年度证券行业业绩持续改善,达到最近3年最高水平,全行业实现营业收入4398.15亿元,同比增长24.93%;实现净利润1707.78亿元,同比增长39.20%。2020证券行业净资产收益率为7.82%,较上年提高了1.58个百分点。

四、持续加大信息技术投入,数字化治理能力进一步增强。2020年全行业信息技术投入金额262.87亿元,同比增长21.31%,占2019年度营业收入的7.47%。2017年至今证券行业在信息技术领域累计投入达845亿元。

五、不断增加公益性支出,社会责任贡献进一步增强。2020年证券行业全行业公益性支出9.62亿元,较上年同期增加72.37%,近年来保持持续增长。公益性支出500万元以上的有55家,千万元以上的达到31家。

但细细研究38项指标排名明细,会发现更多的细节。

首先来看综合实力类指标:

中信证券在总资产、净资产、营业收入、净利润四大关键指标均排名第一。共有11家券商亏损,包括新成立的野村东方。太平洋证券以亏损7亿元垫底。

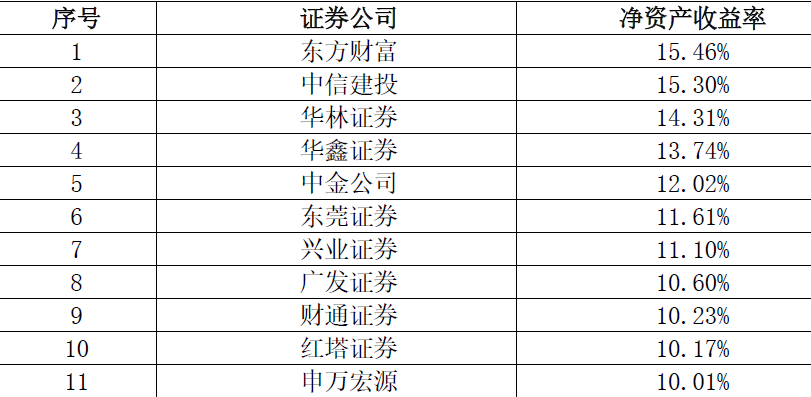

在衡量经营效率的重要指标——净资产收益率方面,东方财富以15.46%当先,以极其微弱的优势超越了中信建投。其余一些区域性券商也交出了不错的答卷,华林证券、财通证券等均超过10%。

金融科技浪潮席卷证券行业,2020年有4家券商信息系统投入超过10亿元,华泰证券以19.4亿元大幅领先。

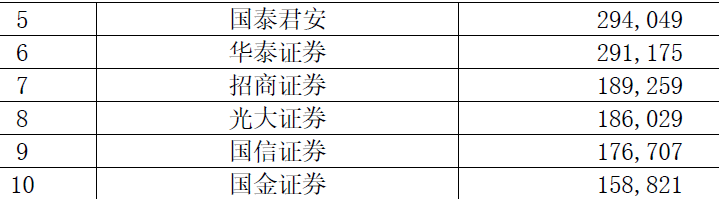

经纪业务收入方面,仍然是龙头券商更占优势。中信证券领先第二名国泰君安超过10亿元,

但代理买卖证券业务净收入中,国信证券排名第一。

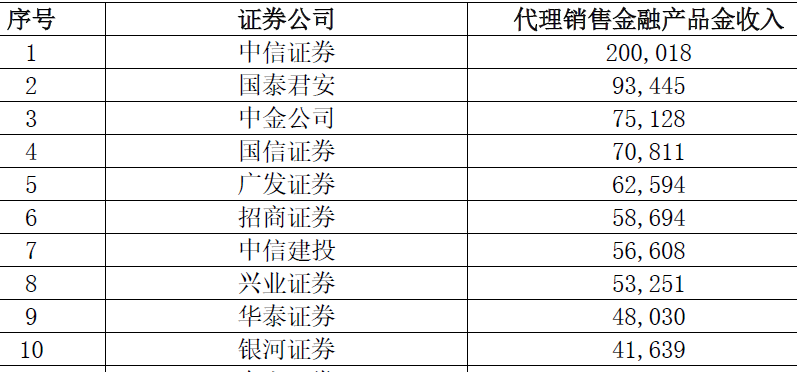

代销金融产品收入排名被视为财富管理能力的重要指标。2020年各大券商之间分化非常明显。中信证券以20亿元独占鳌头,高出第二名国泰君安一倍。

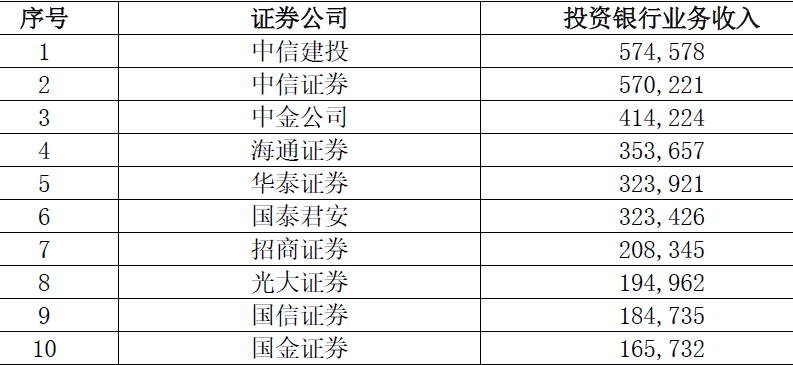

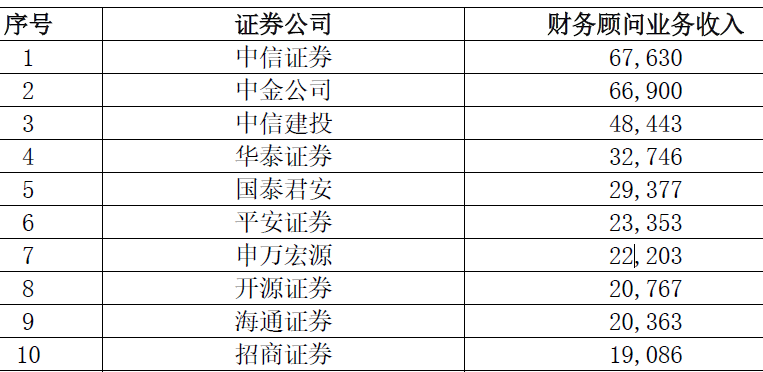

投行业务方面,每年中信证券、中信建投竞争非常激烈。去年总收入(包括股权、债权、财务顾问等)而言,中信建投以微弱的优势击败了中信证券排名第一。中金公司位列第三。

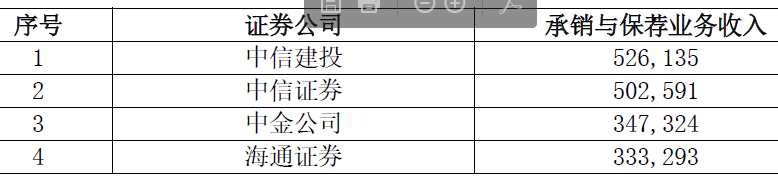

其中,承销与保荐收入方面,中信建投优势较为明显。值得一提的是,两家区域性券商国金证券、民生证券去年分获第10、第11名。主承销佣金收入中,国金证券和民生证券分列第9、第7位。

财务顾问业务收入方面,则仍是中信证券排名第一。

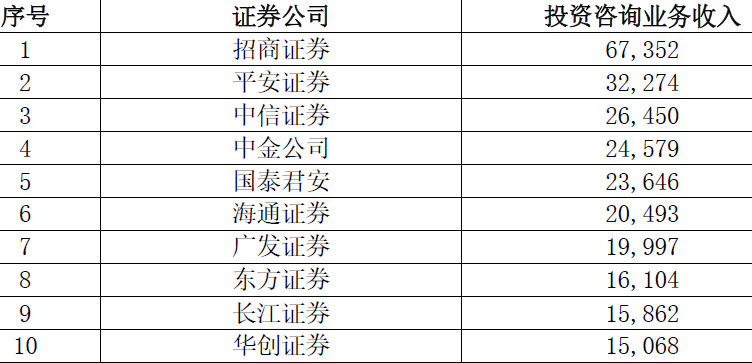

值得一提的是,去年大热的投资咨询业务方面,两家深圳券商拔得头筹。招商证券以6.73亿元收入大幅领先,其次是平安证券,获得了3.23亿元收入。但西部证券却亏损1047万元。

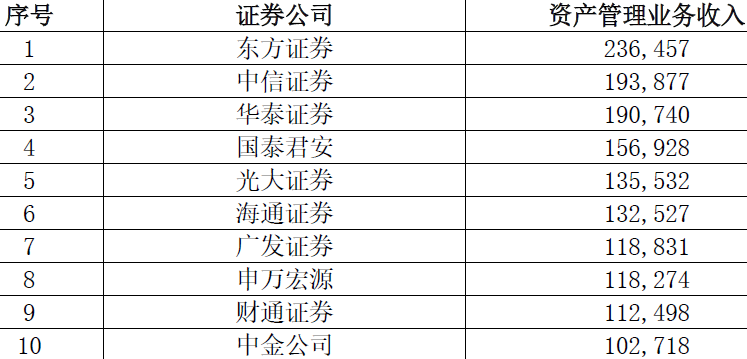

资管业务方面,受益于“东方红”系列屡出爆款,东方证券以业务收入23.65亿元位列第一,第二位是中信证券。共有10家公司资管业务收入超过10亿元。

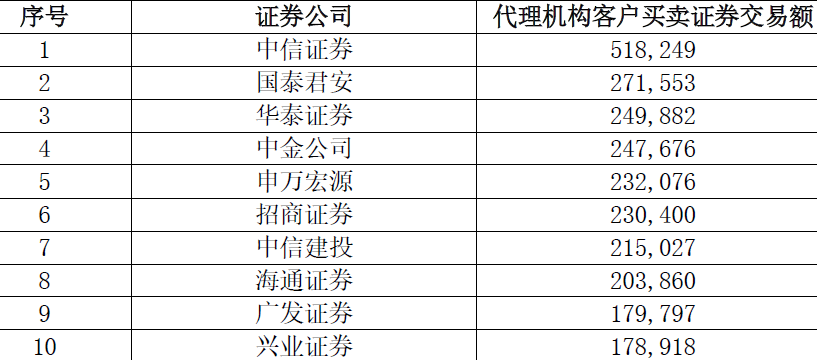

机构业务方面,中信证券又是领先,全年公司实现代理机构客户买卖证券交易额51.82亿元。第二名为国泰君安,实现交易额27.16亿元。

但从占比来看,一些中小券商反而居前。北京高华机构客户交易占比达到100%,也就是说没有C端客户。瑞银证券该比例则达到99.41%。天风证券、华创证券机构交易占比超过八成。

值得一提的是,一些大券商机构交易占比也已经很高。东方证券、中金公司、中信证券均超过七成。

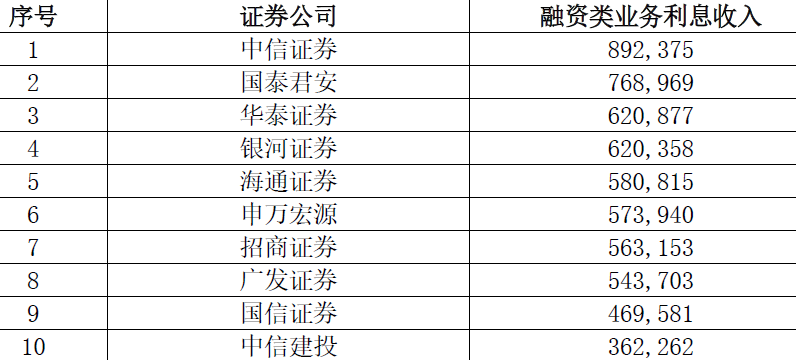

而融资类业务中,资本金实力越强、客户基数越庞大的券商,获得的利息收入越高。融资融券类业务利息收入排名前十的也几乎都是净资本排名靠前的券商。其中中信证券去年获得融资类业务利息收入89.23亿元排名第一,第二是国泰君安的76.89亿元。

融资融券业务方面,中信证券全年融资融券利息收入65.44亿元排名第一,华泰证券59.60亿元排名第二。

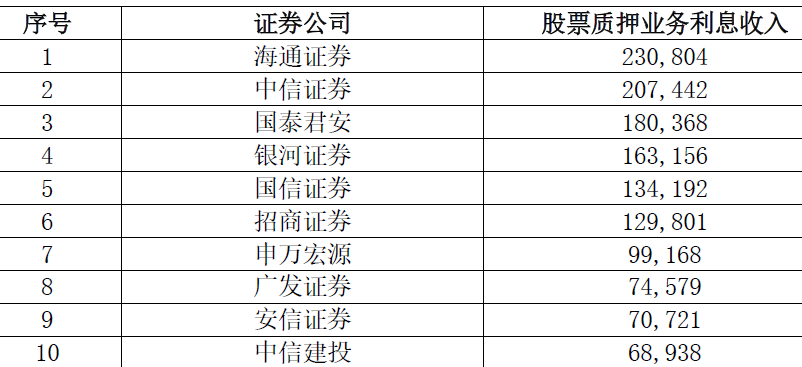

而曾经备受争议的股票质押式回购业务方面,不可否认该业务中部分经营欠佳的上市公司曾给券商带来“地雷”,但整体而言,该业务仍是券商重要的收入来源。这一业务海通证券表现最佳,去年实现股票质押业务利息收入23.08亿元。

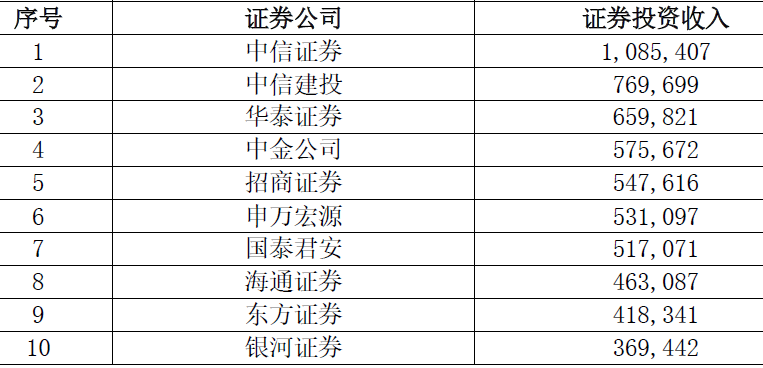

最后不得不提证券投资业务。去年结构性牛市为不少踩对节奏的券商带来不错的收入。中信证券证券投资业务收入是唯一一家超过百亿元的券商,达到108.54亿元,中信建投、华泰证券紧随其后。

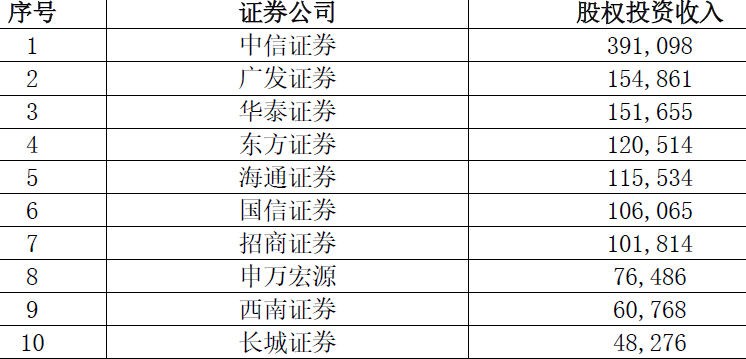

而从股权投资收入排名来看,也是中信证券最会炒股:全年实现股权投资收入39.11亿元。第二名广发证券为15.49亿元。这一指标往往波动较大,2020年西南证券、长城证券也跻身前十名。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。