◎5月6日晚间,安能物流在港交所提交招股书,按货运总量计算,其在2017年至2020年均为中国最大的快运网络,2020年,该公司的货运总量约为1020万吨,市场份额为17.2%。

◎作为安能的早期投资人,红杉资本和华平资本分别在2016年和2019年将相关股权转出,不再是安能的股东。而在2017-2019年安能物流进入了融资“真空期”,连续三年未获得融资。

◎在徐勇看来,安能上市必将带来整个快运行业的上市潮,这也将引发快运市场一场激烈程度前所未有的价格战。

每经记者|赵雯琪 每经实习编辑|陈剑锐

成立11年、融资9轮,屡传上市消息的安能物流终于走出了IPO的第一步。

5月6日晚间,安能物流在港交所提交招股书,招股书显示,按货运总量计算,安能物流在2017年至2020年均为中国最大的快运网络,2020年,该公司的货运总量约为1020万吨,市场份额为17.2%。

安能物流停放的货车

图片来源:安能物流供图

回顾过去十年,安能物流有自己的高光时刻,也曾因深陷快递市场而生死一线,2018年巨亏超21亿元。

在这期间,资本对于安能的发展前景似乎也存在较大的分歧。作为安能的早期投资人,红杉资本和华平资本分别在2016年和2019年将相关股权转出,不再是安能的股东。而在2017-2019年安能物流进入了融资“真空期”,连续三年未获得融资。

不过,在2019年宣布战略性放弃快递业务后,安能物流重新回归正轨。招股书显示,安能在2019年实现了1.1%的整体经营利润率,2020年经营利润率提升至8.2%,净利润也在2020年由亏转盈,同年获大钲资本超过3亿美元的投资。

随着大件电商的崛起,零担快运已经被视为是快递行业后的物流新赛道,安能面临的竞争愈发激烈。就在4月25日,百世董事长兼CEO周韶宁在网络大会上公开确认,快运业务目前正在融资阶段,最快会在2022年完成上市。除此之外,顺丰快运、中通快运以及壹米嘀嗒等多方势力也对这片广阔的市场摩拳擦掌。

作为快运行业的元老玩家,安能物流拟赴港上市,快运市场将如何生变?上市潮将至,行业竞争将如何升级?这些都成为业内关注的焦点。

公开资料显示,安能物流成立于2010年,通过自营干线与分拨中心,同时吸收网点加盟的模式切入市场,随后整合零担货运市场打造货运合作商平台,彼时,直营快运老牌玩家德邦物流营收规模达60亿元,天地华宇年收入也有20亿元,而在2016年,安能凭借加盟制用短短六年时间就将货量规模超越这两个行业巨头。

如今,随着德邦上市转型和天地华宇的黯然落幕,作为第一家独立以快运业务上市的企业,安能如果得以成功上市也将头顶“快运第一股”头衔。

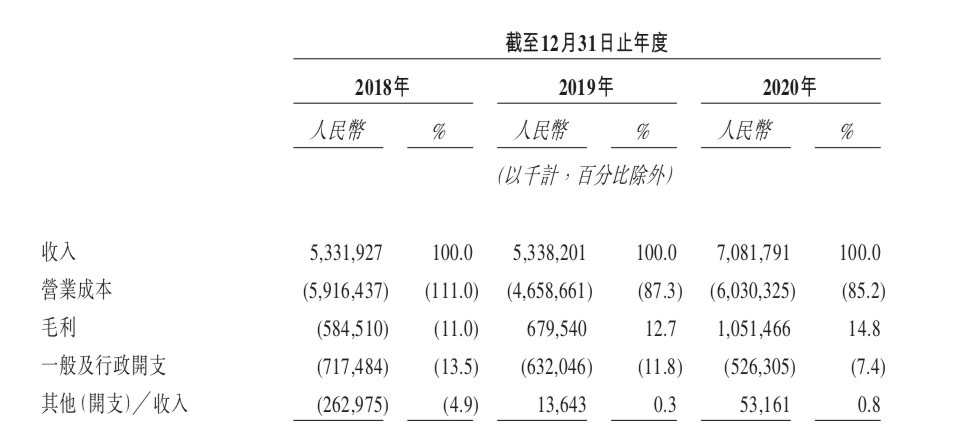

招股书显示,2018-2020年,安能物流收入分别为53.31亿元、53.38亿元及70.81亿元。而在2018年、2019年,安能物流的净亏损分别为21.13亿元、2.14亿元,2020年,安能物流的净利润为2.18亿元,首次由亏转盈。

此外,2018年公司零担收入为48.13亿元人民币,2019年为53.35亿元,同比增加10.8%,2020年为70.82亿元,同比增加32.7%。2019年零担业务录得毛利人民币7.66亿元,2020年达到10.51亿元,同比增长37.3%。

按货运总量计算,安能物流2018年、2019年与2020年货运总量分别为730万吨、810万吨与1020万吨。2019年,安能物流日均货运量为2.89万吨,2020年则达到3.84万吨,单日货量峰值突破5万吨。自2017年以来,安能物流就成为我国最大的快运网络。

数据显示,2018~2020年,安能物流营业成本分别为59.2亿元、46.6亿元和60.3亿元。

如何解决成本居高不下的问题?安能的答案是数字化与智能化。安能表示,在服务环节,尤其是在生产调度与运输层面,安能物流都实现了智能化和数字化,在业内实现规模与效率的平衡。2020年公司零担业务单位营业成本为人民币591元/吨,是我国快运网络中最低者之一。作为营业成本的关键组成部分,其单位干线运输成本从2018年到2020年下降了22.7%。

数据显示,安能拥有147个分拨中心,包括10个核心枢纽,45个中转枢纽,2000多条省际直达线路。作为货运平台,安能还在增加自营卡车的数量,目前共有约1500辆卡车和2700多辆挂车。

此外,截止2020年12月31日,安能物流货运合作商及代理商数量超过26000家,覆盖中国96%的县城和乡镇,终端客户超过360万,安能物流在财报中称,安能已经遍及中国商贸流通的各个领域,打通了中国物流的毛细血管。

在资本市场,安能物流经历过大起大落。招股书显示,在过去的11年里,安能共获得9轮融资,尤其在IPO前,安能物流连续获得两轮高达3亿美元的融资。但是在2017、2018、2019年,作为曾经资本眼里的物流明星,安能物流连续三年未获得融资。

2013年,安能物流获得红杉资本数千万美元的A轮融资;2014年,安能物流更是一年内两度融资,投资方分别为华平投资和红杉资本。自从2016年1月获得1.5亿美元E轮融资后,安能投入20亿元进军快递领域后,它的故事开始了反转。

快递业务没有带来想象中的“生态化反”,在快递业务的大规模投入,反而拖累其快运主营业务。同年(2016年)12月,红杉资本将其持有的安能物流股份转给了其他投资人。

从招股书披露的营收数据可以看出,2018年,安能物流净利亏损超过20亿元,招股书同时显示,2018年,安能快递收入5.19亿元,占总收入9.7%;2019年,安能快递收入仅323.7万元,占总收入0.1%。

2019年,安能正式宣布“转型升级、聚焦快运”的业务结构调整方向,据官方定义,这也是安能发展9年多来一次关键的业务结构调整。而转型的另一面是“壮士断腕”——全面砍掉了曾被寄予厚望的快递业务。

彼时,安能对外解释称,由于行业环境和资本市场的大环境发生了较大变化,快递经营和市场竞争压力挑战加大,公司快递业务发展面临一定瓶颈。而安能快运业务经营9年,需要进一步把握发展机遇,实现突破发展。当时有业内人士分析称,这也是安能为了“活下去”不得不采取的一种取舍。同年,华平资本将其持有安能物流股份股份转让给大钲资本。

快递专家赵小敏在接受《每日经济新闻》记者采访时分析,在当时的环境来看,一线快递公司相继登陆资本市场,红杉资本和华平资本也算是做出了理智的判断,一定程度也可以看到资本方对于安能物流的态度存在较大的分歧。

招股书显示,截至上市前公司的股权结构为,安能物流董事长兼执行董事王拥军,安能物流执行董事、首席执行官兼总裁秦兴华分别持股2.46%和10.26%。机构股东中,大钲资本持有已发行股本总数约27.81%,CDH鼎晖投资持10.39%,CPE(中信产业基金)持股6.87%,

此外,新世界发展旗下NWS新创建集团、中国平安、凯雷投资、GBA大湾区基金、Goldman Sachs、伊利分别持有已发行股本总数约3.20%、3.03%、2.85%、2.37%、1.06%、0.51%。

图片来源:摄图网

不同于快递行业,快运行业虽然一直市场份额巨大,但是少有规模较大的头部玩家,麦肯锡数据显示,我国公路货运市场规模居世界第一,2019年市场总规模约5.5万亿元人民币,其中零担市场规模约为1万亿元。

有业内人士向记者表示,当下快递已经进入头部企业价格战“死磕”利润的阶段了,而快运还是在头部整合行业阶段,网络型企业整合专线市场仍存在较大空间。

对于这一片市场份额巨大且集中度较低的市场,已然吸引了不少企业入局。中通快运曾表示,其目标是三年内做到业务量居于行业前三位,同时计划未来独立上市。

在4月底的网络大会上,百世集团高级副总裁、百世快运总经理柳涛表示,百世快运今年将新开干线超520条,新增投入干线运力超1万吨,通过线路直发、运力扩容来提升时效。据了解,百世快运在2021年的业绩目标为货量超1100万吨,同比增长32%,门店达22000个,同比增长25%。

虽然货量连续居于行业首位,对比已经对外披露的数据,安能物流2020年70.81亿元的收入相比顺丰快运180亿元和德邦快运业务超100亿元营收相比依然存在较大的差距。

对此,中国交通运输协会快运分会副会长徐勇对《每日经济新闻》表示,由于德邦和顺丰快运为直营制,加盟制与直营制营收规模存在较大差距属正常现象,正如顺丰与通达系的营收区别。

但是安能上市后依然面临着较多的挑战,前有曾经的零担之王德邦在上市后一头扎入快递红海,快运业务却连续三年缩水的经历,上市后安能物流将怎么布局也成为业内关注的看点。

安能物流董事长王拥军曾公开表示,在零担快运行业,未来只有运营效率的提升,才是走向确定性未来的最有效最可确定的方法。“现在是一个数字化的时代,只有全面地拥抱数字化,把数字化贯穿到每个流程,每个运营环节,提高我们的效率,我们才有可能成为行业领先的群体。”他表示。

不过眼下,快运市场在进入数字化竞争阶段之前还将面临一场相比于此前更为激烈的价格战。

在徐勇看来,安能上市必将带来整个快运行业上市潮的来临,这也将引发快运市场一场激烈程度前所未有的价格战,他表示,两年后,快运公司之间的差距或将拉开。

赵小敏则认为,目前顺丰快运营收优势已较为明显,未来最大的悬念在于二、三名的争夺,目前来看,德邦、安能、以及中通快运、百世快运、壹米嘀嗒等玩家都有争夺第二名的实力,不过这也意味着,未来两年快运领域为争夺市场份额和更高的营收将迎来更为激烈的价格战拼杀。

“不同于过去快递市场较为单一的价格战竞争,未来在快运市场,光靠价格这单一竞争力已经不够,快运市场价格战之余,还会对每家公司的资源调配、公司体量、资金规模、现金流等能力提出较高的要求,同时对于企业的战略性要求也会更高。”赵小敏表示。

封面图片来源:安能物流供图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。