◎4月上旬,跨境电商洋葱集团母公司Onion Global Limited向美国证监会递交招股书,此前敦煌网、赛维时代和曾登陆过新三板的五五海淘也传出了IPO的消息。

◎2020年中国跨境电商共发生33起融资,次数同比下降2.95%,2020年融资总额70.9亿元,同比下降69.29%。

◎夹缝之中腰部平台要生存必须增长、突围,但突围需要真金白银的投入,腰部平台们当前的焦虑,归根结底还是资本的焦虑。

每经记者|王紫薇 每经实习记者|陈剑锐 每经编辑|李卓

2021年,似乎成了腰部跨境电商IPO的扎堆之年。

4月上旬,跨境电商洋葱集团母公司Onion Global Limited向美国证监会递交招股书,在不到一个月之前,敦煌网也传出了赴港上市的消息;此外,赛维时代和曾登陆过新三板的五五海淘分别于创业板和科创板开启了IPO之路。

这是一场资本盛宴?还是一次腰部企业围绕资本展开的突围甚至是求生之路?

从2020年投融资情况来看,一级市场对于跨境电商“已现疲态”。

网经社“电数宝”电商大数据库显示,2016年以来,跨境电商的融资笔数逐年下降;融资金额在2017年和2020年经历了两次跌幅超过50%的断崖式下滑。其中,2020年中国跨境电商共发生33起融资,次数同比下降2.95%,2020年融资总额70.9亿元,同比下降69.29%。

此外,跨境电商2020年的投融资以战略投资及A轮、B轮为主,全年33起融资中这三轮投资合计达19起,占比接近六成。据《每日经济新闻》估算融资额TOP10平台至少拿到了58.5亿元的融资,占全年整体融资额度比重超80%,马太效应明显。

一级市场遇冷,二级市场就成了最自然的选择,但二级市场的政策也在收紧。

青桐资本投资副总裁朱英涛告诉《每日经济新闻》记者,目前能到达上市规模的跨境电商,大部分还是选择主板上市。“科创板近期政策收紧,尤其是‘研发人员超过10%’的指标对跨境电商来说很难。美股较港股而言估值更高,但马太效应更强,分化严重。”朱英涛分析道。

与之对应,京东国际、天猫国际等头部电商平台抢占了大部分跨境市场份额,夹缝之中腰部平台要生存必须增长、突围,但突围需要真金白银的投入,腰部平台们当前的焦虑,归根结底还是资本的焦虑。

相比于其他跨境电商平台,冲刺美股的洋葱集团具有很重的社交基因,其社交打法主要围绕51.63万活跃KOC展开。但这并不罕见,如云集(YJ.US)、贝店、爱库存等平台都“师出一家”,可以同归为分销型社交电商。正如朱英涛所说,“美股马太效应更强”。记者注意到,作为拼团型社交电商的代表,拼多多美股市值超过1600亿美元,但作为分销型社交电商概念的代表云集,股价两年间已从发行价11美元跌到不足2美元,市值2年暴跌80%可谓天壤之别。

面对头部平台强势挤压,腰部平台该如何在存量空间中寻找发展机遇逆势突围?在这道多选题中,社交电商或许是一个选项,但这不是全部。

根据灼识咨询报告:截至2019年12月31日,若以GMV计,洋葱集团的社交电子商务平台O'mall跻身十大社交电子商务之列,并是跨境在线零售名列前五名的社交电子商务平台。

洋葱集团官网显示,从2015年成立至今,其相继获得包括国泰君安力鼎投资、险峰资本、亦联资本、亚洲软银赛富基金等4轮共超过5亿元一线资本投融资。

目前,洋葱OMALL拥有洋葱跨境云分销微店(OnlineBusiness)、洋葱连锁直营店(ChainStore)、洋葱跨境专柜(Franchise Store)、洋葱小区体验馆(Mini Sevice)四大渠道业务。据公开披露信息显示,洋葱集团定位于全球品牌资产管理集团。

洋葱集团的招股书指出,2020年洋葱集团GMV为44.29亿元,其中洋葱电商平台O'Mall就有40.1亿元,占比超90%。活跃KOC通过在O'Mall上产生的平均GMV为7767元。据《每日经济新闻》记者计算,2020年,51.6万活跃KOC(关键意见消费者)平均每人从洋葱平台获得的激励为1155.04元。

招股书同时指出,2018至2020年洋葱集团总收入分别为:18.05亿元、28.51亿元、38.11亿元;净利润分别为-0.95亿元、1.03亿元、2.08亿元;而在KOC激励上洋葱集团分别支出了3.68亿元、5.43亿元、5.96亿元,成为除产品采购之外最大的成本支出项。

招股书显示,截至2020年12月31日,洋葱集团拥有4001个品牌的产品、223.95万活跃买家以及51.63万活跃KOC。KOC,即关键意见消费者,一般指能影响自己的朋友、粉丝,产生消费行为的消费者。微信、小红书、Instagram、Facebook等公域及私域社交平台都是KOC的获客和订单来源。

洋葱集团负责招商的工作人员对《每日经济新闻》记者表示,成为店主(KOC)需要缴纳1000元的费用,店主自购或向用户推广商品成交后可以获取17%—21%的利润;在店主之上还有服务商,缴纳1万元费用后可招纳15个店主,每个店主奖励服务商一千元,并从店主促成的交易中获取部分利润。

不难看出,洋葱集团的模式一部分可以总结为S2B2C。洋葱作为大供货商(S),向渠道商(B)赋能,并相互协同,共同服务于顾客(C)。洋葱着力培养的KOC在此营销模式中,被称为小B群体。在S2B2C营销模式中,小B群体有着高度的自由度和发展空间,客户以根据自身特质来服务于自身客户。

一位洋葱集团KOC向《每日经济新闻》展示了她的收益:零售累计近百万元,账户累计收入近15万元。

店主展示的收益

图片来源:洋葱OMALL

虽然洋葱的跨境属性与云集有所不同,但二者同为S2B2C分销型社交电商。云集于2019年5月在美股上市,2020年云集GMV达359亿元,交易会员(包括产生交易的KOC和普通消费者)增长至1330万;但营收55.3亿元,同比下降52.62%;净亏损为1.52亿元,较2019年有所扩大,云集市值两年间更是一泻千里,降幅超80%。

相比之下,虽然洋葱集团已经实现盈利,但是无论从GMV、用户数量还是营收上,洋葱集团与云集仍有较大差距。同时,由于同有分销型社交电商的属性,洋葱集团也逃不过云集的焦虑。

云集曾因其分销模式一度被质疑为传销,而洋葱集团也在招股书中披露了这一风险,招股书指出:“政府当局口头确认该中国实体已合法开展业务,并且该中国实体未违反《禁止传销条例》或任何其他适用法律”,然而,洋葱集团无法保证其模式不会违反当前以及未来的法律、法规和政策。

显然,一把来自监管的“达摩利斯之剑”仍然高悬。尽管前述洋葱集团工作人员并不这么认为,“我们只有两级,是没有传销风险的”他说。

对此,无讼认证律师、北京普胜达律师事务所高级律师郭永满接受《每日经济新闻》记者采访时表示,多层级并不必然构成传销,两层级也并不必然不是传销,判定是否是传销,核心在于分销行为是否存在欺诈性,多层级并不是唯一依据。将分配利益的层级降为两级,并不能降低或者消除法律风险。

“分销型社交电商是否涉嫌传销,要从多维度判断,比如‘是否存在真实的商品或服务交易,且该商品或服务是否拥有合理的对价’等。分销型社交电商频频遭到涉嫌传销争议与质疑,其主要原因还是商业模式要彻底与传销切割干净确实很难。社交电商平台在努力创新商业模式的同时,一定要注意对照现行法律,防范因商业模式可能给平台带来的法律风险。”

在此背景下,若洋葱能成功赴美上市,是否能讲好美股资本市场故事,也不得不让外界捏上一把汗。

或许是意识到了分销型社交电商的可能的风险性和局限性,洋葱集团打出了另一个概念——品质生活品牌平台。

灼识咨询的报告显示,按2019年的总营收计算,洋葱集团是中国第十大品质生活品牌平台,其余排名前十的还包括雀巢、宝洁、资生堂等国际品牌;而按2019年线上跨境零售所产生的GMV计算,洋葱集团在国内约30家提供进出口品质生活品牌业务的跨境平台中排名第五。

跨境、社交、品质生活......无论以什么概念IPO,资本考验一家电商平台的核心指标永远是GMV、用户数以及营收、净利润等方面的增长潜力,洋葱和它的圈层战友们任重而道远。

“做电商,做零售,始终都会有流量焦虑,包括阿里在内。”国内最大的独立跨境电商平台洋码头创始人兼CEO曾碧波今年3月曾对《每日经济新闻》记者直言,虽然公司在直播带货等领域找到了新的流量机会。

据记者了解,在直播带货之外很多跨境电商玩家将目光瞄准了私域流量。比如行云集团于近日上线的创新电商平台好店连连联盟、2020年9月敦煌网推出的SaaS产品MyyShop以及2019年5月UEQ与有赞的合作等,均瞄准了私域。

相比于前两者,近年来一直被电商压制的线下消费场景,或许也是一个可选项。去年8月,曾碧波对外透露计划:洋码头三年内要在100个城市开1000家线下门店;更早前,2018年8月豌豆公主在郑州中大门国际购物公园的首家O20自提体验店正式实现自提;天猫国际、考拉海购也曾在线下发力。

不过,想要打破流量焦虑的魔咒又谈何容易?

“跨境电商做线下店的问题之一就是不能够实现即时交易,政策不允许;而且线下店是重投入,若只是以体验店的形式去做,成本与收入不成正比。”易观流通行业分析师陈涛对《每日经济新闻》记者表示。

跨境电商的线下之路也确实不平坦。据今年3月的公开消息,2017年大举布局线下的母婴跨境电商宝贝格子,如今加盟店已经缩减至不到200家,远未达到“2019年超2000家门店”目标。

品类同样是限制腰部跨境电商的发展要素之一,跟巨头“硬碰硬”拼一线大牌、奢侈品它们并不具优势,侧翼突围成了它们共同的选择。

一位长期观察跨境电商平台的业内人士告诉《每日经济新闻》记者,跨境电商的忠实度较高的消费者有“追求个性化、小众化的购物选择”的特点。这些人群在总体消费者人群的占比上可能并不太多,但是对于他们而言,平台商品“有得选”,他们就会“一直在”。他同时表示,这部分人群在不断增多。

或许也正因如此,腰部跨境电商平台纷纷在二线及小众、新兴品牌上加码。

招股书指出,洋葱集团计划将本次发行的净收益50%用于发展自有品牌和品牌合作关系。公开资料显示,目前洋葱集团已经合作了4000多个品牌,集中在二线品牌和其他小众的新潮品牌。

不管是“潮牌”还是“小众品牌”,背后的推动力量都是“Z世代消费力崛起”。Z世代喜欢表达个性,不一味迷恋海外品牌,这促使跨境电商平台开始面向国货扩充自身SKU。

行云集团创始人Billy曾在2020年9月的C轮融资后表示,因看好中国消费品牌的崛起,行云在融资之后将加大国产品牌在供应链上的占比,从目前的30%提升至50%。目前行云集团目前的SKU已超15万个。今年4月,曾碧波也表示,未来的洋码头平台上,国产品牌也将陆续出现。

不难发现,无论是B端品牌商合作还是C端消费者流量,腰部跨境电商平台的打法都是在利用新消费群体崛起的东风加速挖掘缝隙市场。腰部跨境电商们在下注,等这个被“小众”选择市场,随着Z世代消费力的崛起成长壮大,成为主流。

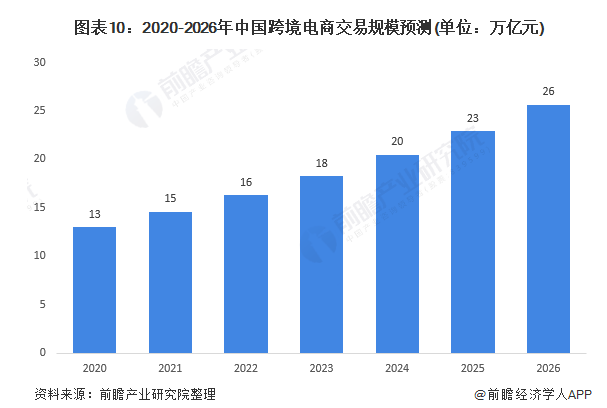

据中国电子商务研究中心的统计数据显示,2019年我国跨境电商交易规模达10.5万亿元,此外据前瞻产业研究院数据预测:未来6年我国跨境电商仍将保持12%的年均复合增速,到2026年交易规模达到26万亿元左右。

虽然市场规模和潜力巨大,但跨境电商平台之间的竞争也十分激烈。绝大部分市场份额被巨头占据,如洋葱集团等大量腰部跨境电商平台占据13.8%的市场份额,总量约为1.449万亿元,虽然是缝隙市场,但市场空间不可忽视。

若以阿里巴巴成立的外贸信息黄页平台开始计算,我国的跨境电商发展历史可追溯至1999年,此后的二十几年里跨境电商的政策环境不断完善、利好频传,据华西证券不完全统计,自2005年以来,我国对跨境电商的支持政策达53项。

政策红利大大加速了跨境电商行业的发展速度,而越来越大的市场空间为腰部平台的生存、发展、突围提供了时间和空间。

不得不承认,虽然巨头对腰部平台的挤压明显,但是若没有巨头们的快速发展,市场不会像今天这么庞大,市场中的缝隙也无法容纳这么多的腰部平台生存。在缝隙中生存的腰部平台既是求生者也是进攻者。

青桐资本投资副总裁朱英涛告诉《每日经济新闻》记者,腰部在本地巨头、跨国巨头的双重夹击下寻求突围机会需要重点关注三点,一是垂直类目,形成与综合平台的差异化竞争;二是在人口红利充沛的市场的流量获取;三则是解决多元化需求,即新兴市场中存在的消费水平、消费升降级的需求,对目标人群的定位需要精准。

陈涛则认为,仅就跨境电商平台而言,巨头的市场份额虽然多,但是市场空间很大,缝隙市场仍然可以让很多跨境电商平台生存。谁能保证未来不会有平台像拼多多那样跃升头部呢?

对于腰部跨境电商平台而言,这是一个最坏的时代,也是一个最好的时代。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。