◎在提交IPO申请之前,包括华为旗下的哈勃投资等多名投资者,于去年9月共同入股了炬光科技。但包括一些投资者股东的身份、多家公司入股的原因,炬光科技招股书中并未予以披露。

每经记者|王琳 每经编辑|文多

在期望打造“硬科技之都”的西安,炬光科技是当地引以为傲的公司之一,这家一直以“硬科技”面目示人的公司,早在2017年便吸引了荣联科技(002642,SZ)实控人王东辉的注意,后者目前已是炬光科技实控人的一致行动人。

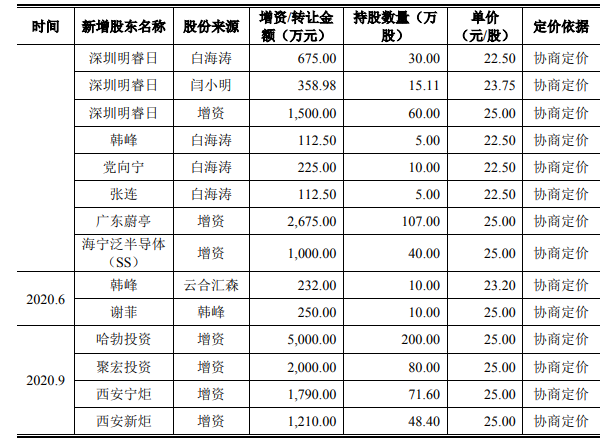

《每日经济新闻》记者注意到,在提交IPO申请之前,包括华为旗下的哈勃投资、炬光科技实控人刘兴胜实际控制的两家公司以及其他多名投资者,于去年9月共同入股了炬光科技。

此外,回顾过去,炬光科技的业绩表现,似乎未能匹配其技术实力在业内的地位,在过去的2017年~2019年及2020年前三季度,炬光科技有盈有亏,但累计归母近利润为-4555万元。

在IPO之前,炬光科技便头顶着高科技公司的光环。

首先是创始人刘兴胜,不仅拥有海归和中科院研究员的身份,更担任着国际光学工程学会(SPIE)和国际电气与电子工程师学会(IEEE)技术委员会委员。在招股书(申报稿,下同)中,炬光科技表示其高功率半导体激光技术“打破垄断达到国际先进水平”。而在公开报道中,不少媒体对刘兴胜与炬光科技更是赞誉有加,甚至颇具传奇色彩。

不过,炬光科技如今在业界的实力,同时也应归功于其在2017年收购的德国企业LIMO。

LIMO是领先的激光光学元器件、光子应用模块和系统研发及生产商,曾获得国际光学工程学会颁发的全球光电行业最高荣誉之一Prism Awards棱镜奖。

为了收购LIMO,炬光科技还以13.75元/股的价格,向王东辉、陈远、马玄恒、张彤、战慧发行股份,募集了资金2.255亿元。

图片来源:招股书截图

王东辉正是上市公司荣联科技的实控人,作为资本市场的“前辈”,对炬光科技的投资也再次证明了其眼光独到和准确。

随着科创板的开闸,炬光科技也从新三板摘牌,正式冲击科创板IPO。

在冲刺IPO之前,王东辉也与刘兴胜签署了一致行动人协议。目前,王东辉持有炬光科技8.85%股份,并担任了董事一职。

在接受IPO辅导期间,炬光科技进行了一轮股份增发,其中,华为旗下的哈勃投资认购投资5000万元,深圳市聚宏投资咨询企业(有限合伙)(以下简称聚宏投资)、西安宁炬、西安新炬分别认购投资2000万元、1790万元和1210万元。

上述投资者中,西安宁炬和西安新炬为刘兴胜实际控股的公司,也是其一致行动人和员工持股平台。聚宏投资则成立于2020年8月,即这次增资前一个月,股东为王璜亮和闫小明。

在企业提交IPO申请前一年内进行的突击入股,是监管层所重点关注的。而包括王璜亮和闫小明的身份、多家公司入股的原因,招股书中则并未予以披露。

就此,《每日经济新闻》记者16日致电炬光科技董秘办,后者表示随后与记者联系,但截至发稿时间,并未给予回应。

尽管就在2020年,炬光科技已进行了2轮股份增发,共募集资金约1.52亿元,但此次IPO,炬光科技仍计划募集资金达10.1亿元,而截至2020年三季度末,炬光科技的净资产也仅为6.26亿元。

如此高的募资额下,炬光科技过往的业绩表现能否撑起投资人的信心?

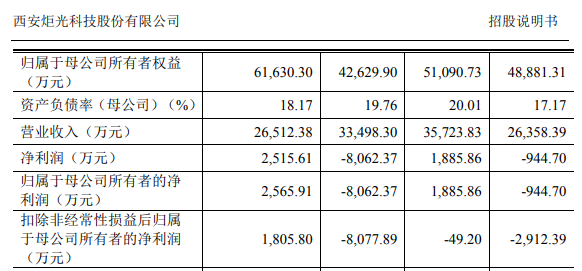

根据招股书,2017年至2020年前三季度各期间,炬光科技的归母净利润有盈有亏,累计为亏损4555万元。

图片来源:招股书截图

尽管2019年的亏损有部分原因是发生资产减值损失7113.77万元,但炬光科技2019年的营业收入,也同比下滑了6.23%。

值得一提的是,可以说,子公司LIMO在很大程度上决定了炬光科技业绩的表现。例如,2019年和2020年前三季度,LIMO的净利润分别为亏损4558.25万元和盈利2465.87万元,分别占据了炬光科技2019年亏损额的56.54%,2020年前三季度归母净利润的98.02%。

而这样的业绩表现也是在炬光科技原材料平均价格逐步下降的情况下发生的,以采购金额占比最高的激光二极管芯片来说,在2018年、2019年和2020年前三季度,其平均价格分别同比下降5.48%、6.06%和13.57%。

即便炬光科技能够顺利登陆A股市场,其仍需在财务数据上证明自己,而不能光以技术实力上的“光环”来为投资者“画饼”。如此,才能真正为二级市场的投资者所青睐和信任,而从这一角度来说,炬光科技仍有长远的路要走。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。